6月A股,涨价最猛的6大科技方向

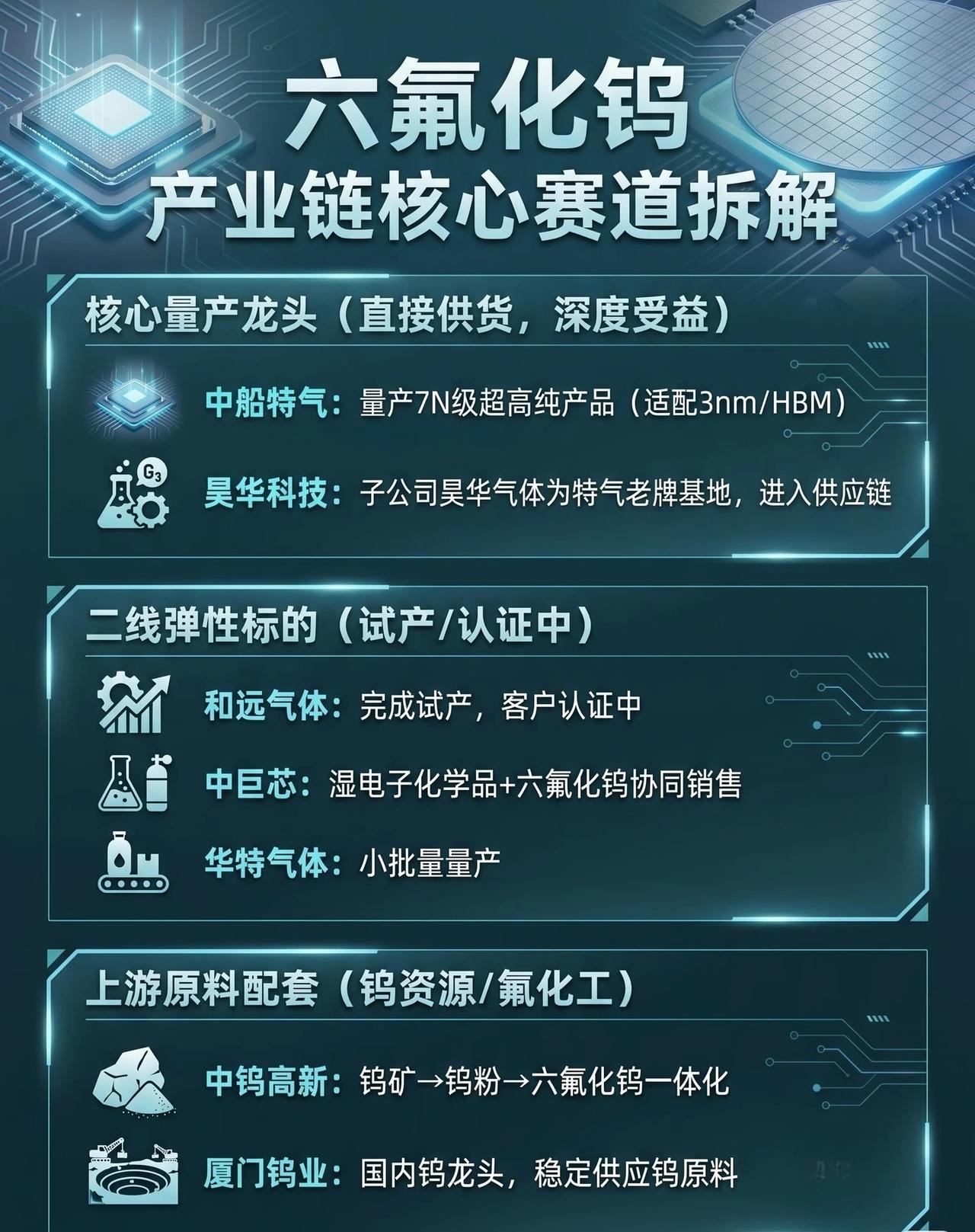

01 六氟化钨

如果说哪个材料是6月涨价榜上最抢眼的存在,那一定是六氟化钨。

6N级六氟化钨报价,从4月初的75万元/吨,飙涨至220-300万元/吨,涨幅超过190%。

为什么涨得这么疯?

需求端:3D NAND闪存向200层以上堆叠发展,单片晶圆六氟化钨消耗量从0.8公斤激增至2.5公斤以上。AI服务器、HBM扩产,持续拉动需求爆发。

供给端:日本关东电化、中央硝子因上游钨原料管制导致原料断供,产能面临退出。这两家合计占全球约25%的产能,已经通知客户下半年供应量无法保障。

再加上中国对钨资源的出口管制——我国掌控全球80%以上的钨资源供应,钨粉成本占六氟化钨生产成本高达60%-70%,涨价弹性远超常规化工品。

受益公司:中船特气、昊华科技、华特气体、雅克科技

02 PPE树脂

如果说六氟化钨的涨价还算“理性”,那PPE树脂的涨幅,只能用“疯狂”来形容。

2026年初,全球高端电子级PPE树脂价格约12万元/吨。

到6月,已飙升至约60万元/吨。

部分市场报价甚至达到100万元/吨——半年涨幅超过400%。

导火索是什么?

中东冲突导致霍尔木兹海峡航运受阻,而沙特的朱拜勒工业区——供应全球约70%的PPE树脂——早在3月底就已停产。

PPE树脂是高频覆铜板的关键原料,占覆铜板成本20%-25%,直接决定AI服务器PCB的性能上限。没有它,高端AI服务器就造不出来。

受益公司:宏昌电子、东材科技、圣泉集团、同宇新材

03 电子布电子布,

全称电子级玻璃纤维布,是覆铜板和PCB的核心基础材料,决定着PCB的机械支撑强度和信号传输性能。

今年以来,算力需求持续爆发,带动电子布价格大幅上涨。

截至6月初,市场常用规格电子布已完成年内第5轮提价,均价达7.4元/米,较去年三季度低点涨幅达100%。

AI的拉动效应有多大?传统服务器的PCB层数约10层,而英伟达新架构已达40-78层。

单台AI服务器的电子布用量,是传统服务器的3到8倍。

供给端来看,全球高端电子布长期由日系企业垄断,合计市占率超70%,国内高端产能严重不足。

国产替代+涨价周期,双重驱动。

受益公司:中国巨石、宏和科技、中材科技、国际复材

04 MLCCMLCC,

片式多层陶瓷电容器,被誉为“电子工业大米”。全球年产近5万亿颗,是芯片实现瞬态稳压的关键元件。

进入2026年,这个看似不起眼的基础元器件,正迎来近十年最强的涨价周期。

AI服务器的MLCC需求量,是传统服务器的十倍以上。

一台普通服务器主板约需2000颗MLCC,而AI服务器主板用量在1.5万-2.5万颗之间。英伟达GB200 NVL72整柜用量更是超过40万颗。

高盛最新测算:MLCC已成为AI服务器仅次于GPU和存储的第三大成本项。

供给端,扩产受限于设备与工程专家资源,年增速锁死在10%左右,而AI需求增速远超这一水平,结构性供需缺口将持续扩大。

村田制作所6月正式发布第三次涨价函,针对AI服务器和高端车规级MLCC产品提价10%-40%。

受益公司:三环集团、风华高科、洁美科技、国瓷材料

05 大硅片硅片,

被称为半导体芯片制造的“地基”,是整个半导体产业链的根本载体。

在AI算力爆发的浪潮中,硅片迎来了一轮确定性的涨价周期。

相比普通服务器,AI服务器的GPU+HBM+海量电源IC+功率器件,合计耗硅量达到3.8倍。

日本SUMCO预测:2026年AI对先进制程半导体硅片的需求有望达到100万片/月,占全球12英寸硅片需求的10%以上。价格传导方面,

截至6月8日,国内硅片厂商继取消销售折让的变相提价后,已开始明确酝酿新一轮直接涨价。

受益公司:沪硅产业、中晶科技、立昂微、西安奕材

06 光纤光纤光缆,

正经历一轮由AI算力驱动的历史级涨价行情——它与以往的任何一次光纤周期都截然不同。

最直观的信号:A2类光纤预制棒报价,从2025年初的22-30元/等效芯公里,飙涨至2026年的160元/等效芯公里,涨幅近550%。这是一轮全球多主体需求共振的超级周期。

与过往依赖国内运营商集采的单一驱动模式不同,本轮光纤涨价的

三大引擎齐发力:(1)AI智算中心建设,催生海量高规格光纤需求;(2)国内电网常态化光缆集采,稳步增长;(3)海外数字经济基建,光纤企业系统性出海,出口订单持续放量。

受益公司:中天科技、烽火通信、亨通光电、长飞光纤