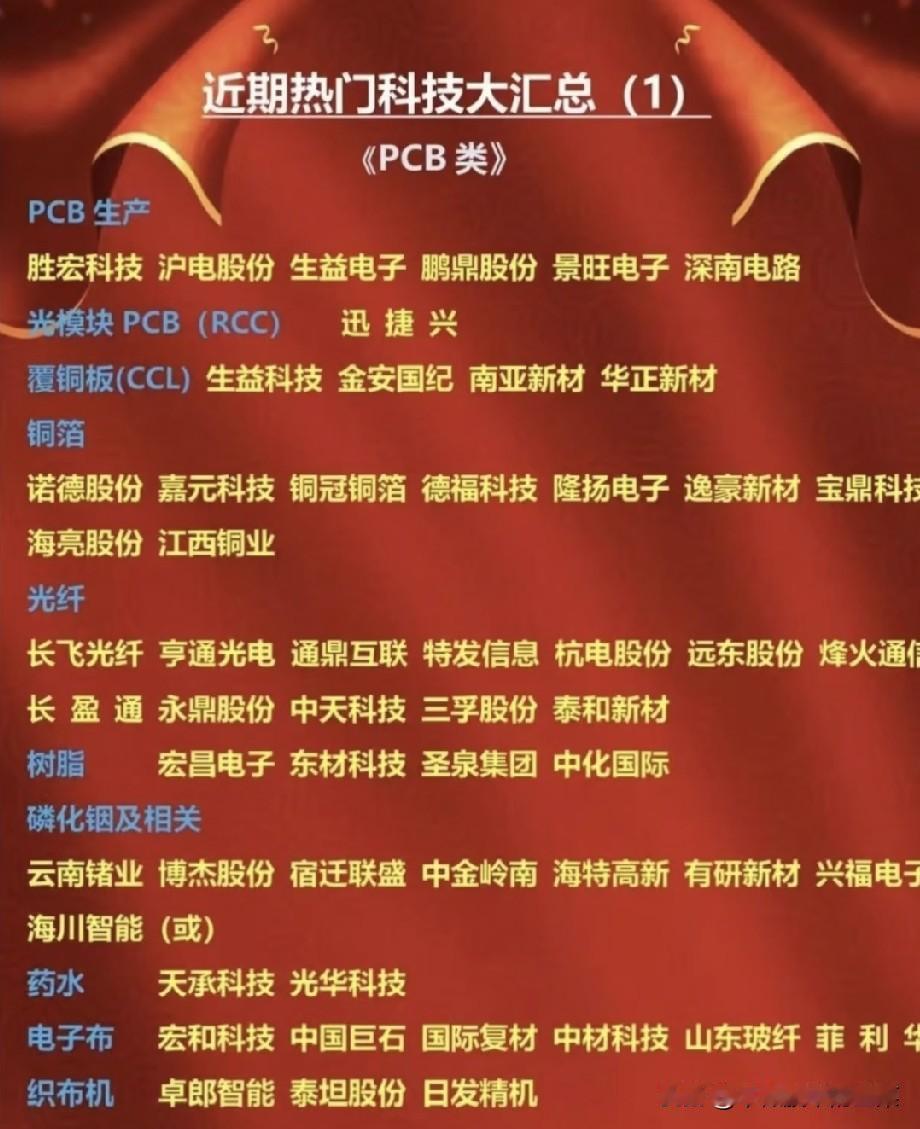

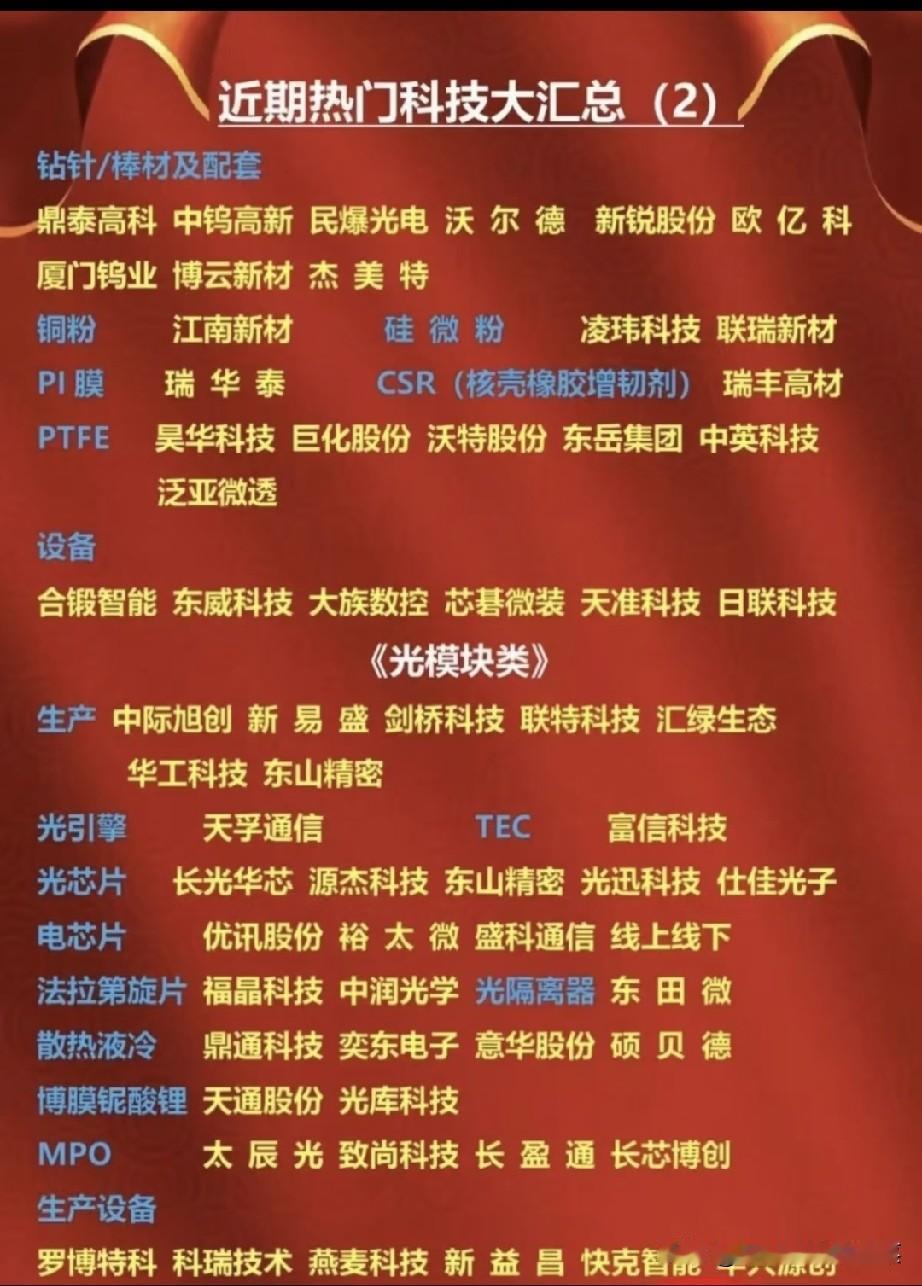

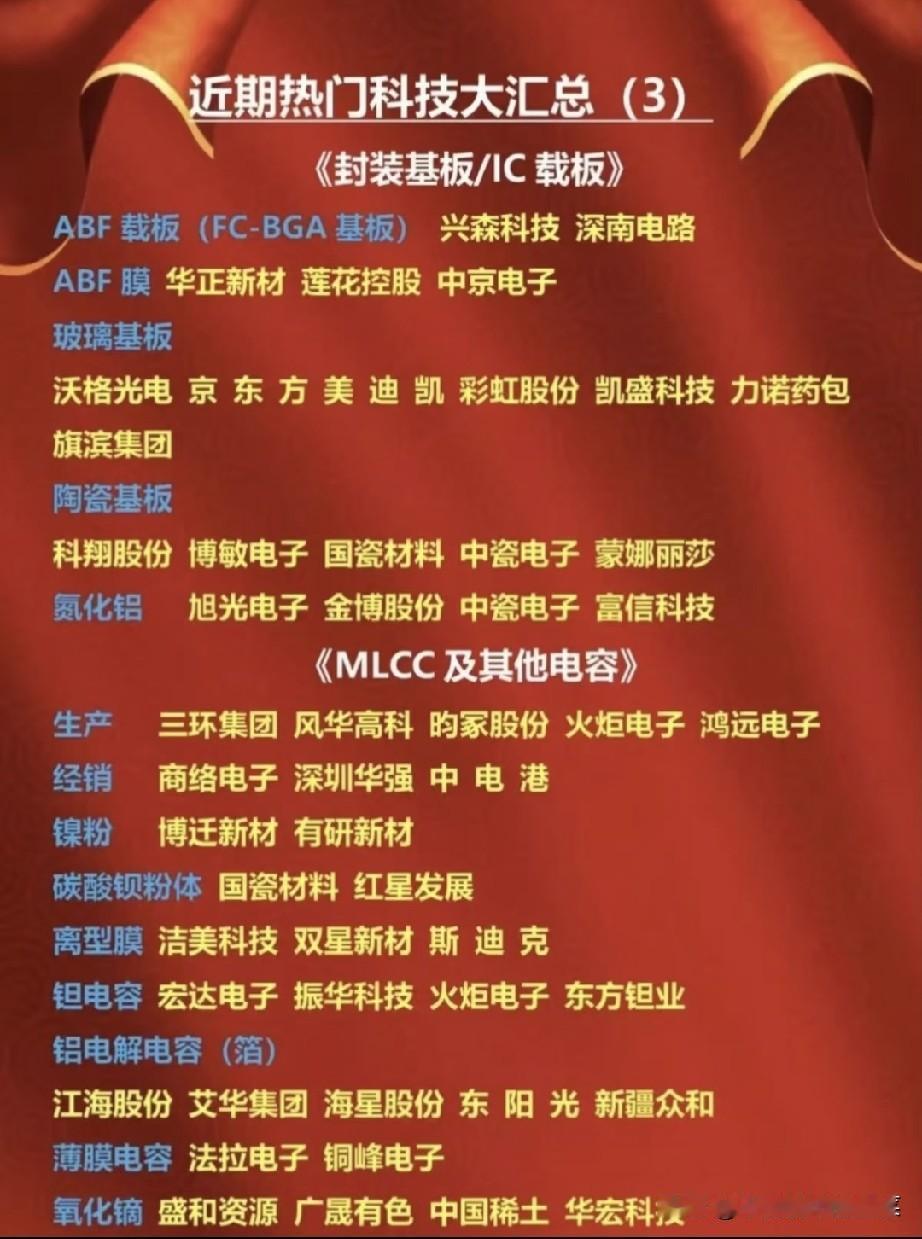

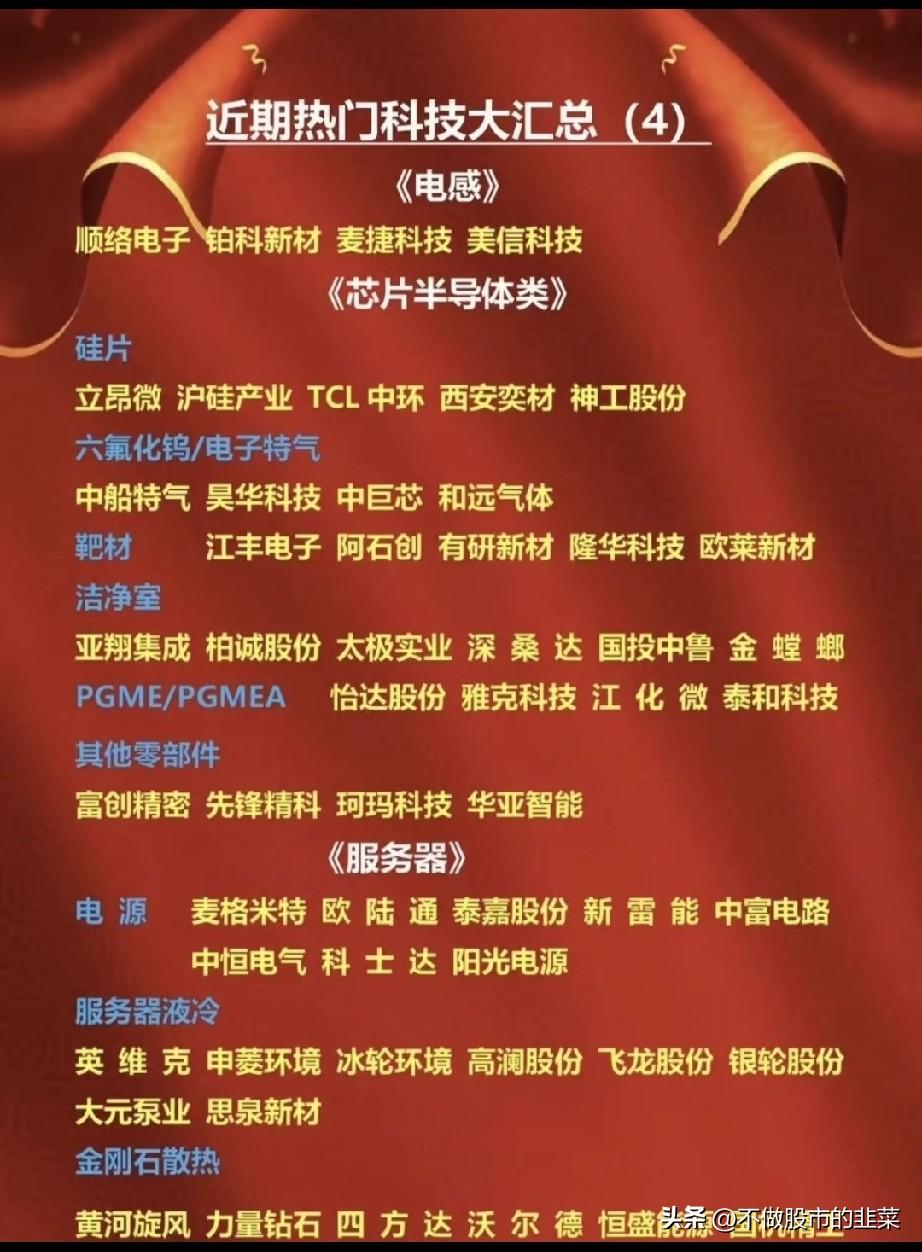

AI算力需求贯穿全产业链,全细分科技赛道完整梳理

市场热点轮番切换,光模块、PCB、先进封装、半导体材料、服务器散热等细分反复轮动,很多投资者难以理清纷繁杂乱的赛道逻辑。但把数十个细分板块串联起来不难发现,所有热门科技赛道,底层核心驱动力全部来自AI算力基础设施持续扩容,从上游稀有矿物、电子化工原料,中游板材、光电器件,到下游服务器、功率硬件,整条产业链层层受益。

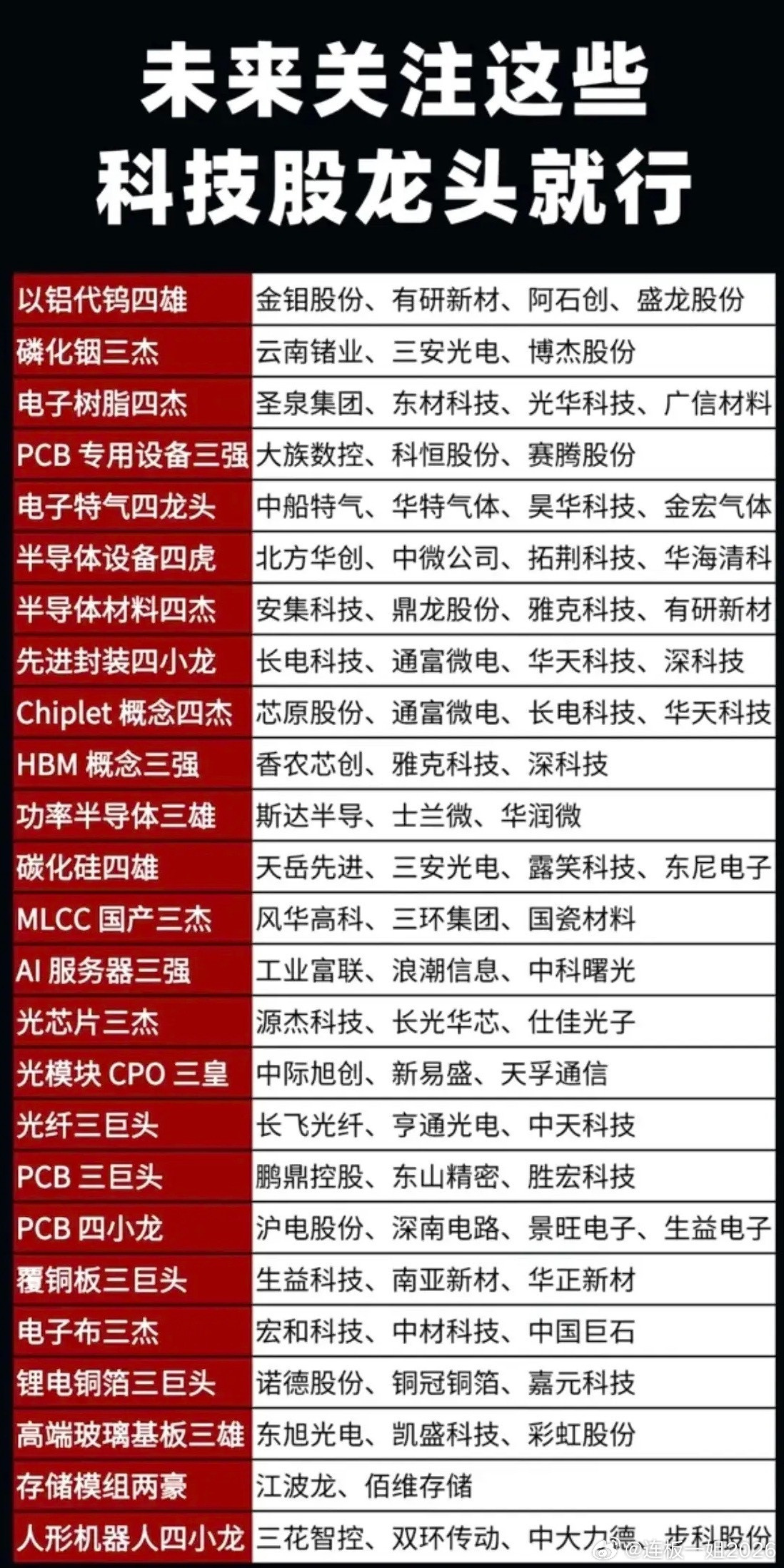

整条科技产业链可以自上而下分成五大层级,每个层级景气逻辑清晰,配套龙头企业完整覆盖:

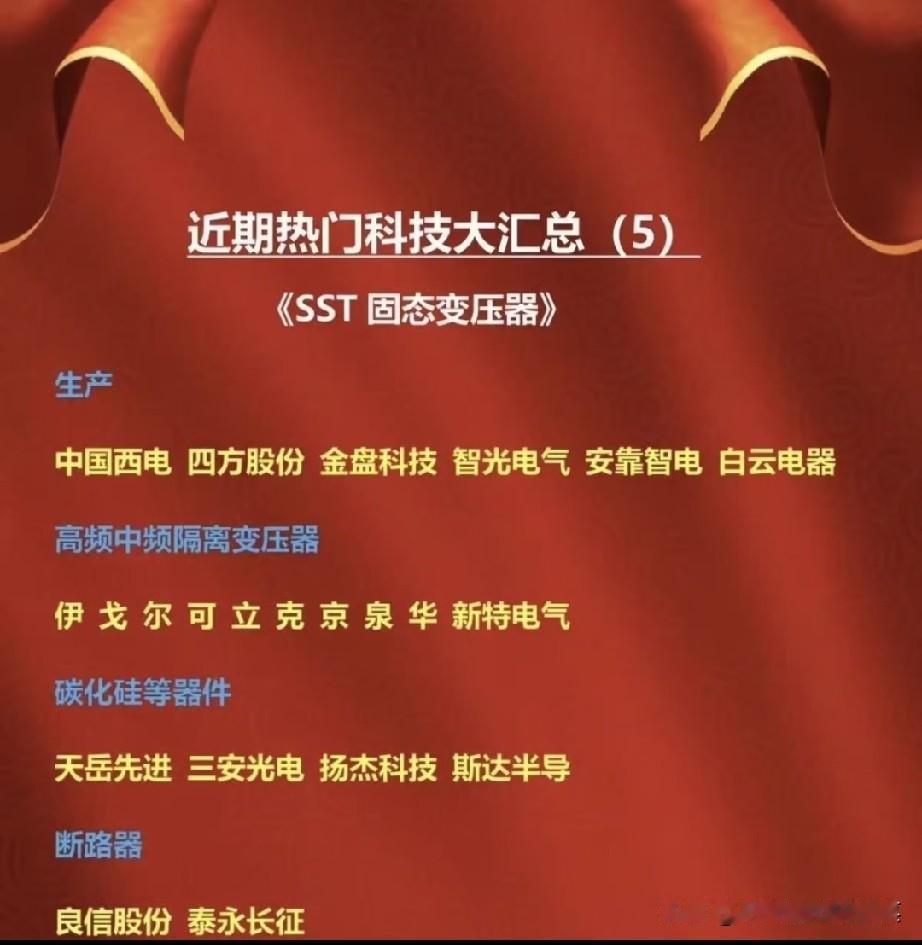

第一,终端功率与能源硬件,以固态变压器、碳化硅器件、服务器电源为主,适配大功率算力供电需求,是算力设备能量核心;

第二,算力整机配套,包含服务器液冷散热、金刚石散热、各类电感电容,算力功耗持续提升带动散热、无源元件增量;

第三,中游传输与封装核心载体,分为两大主线,一是光通信光模块产业链,覆盖光纤、铌酸锂、光芯片、TEC制冷;二是PCB与封装基板,算力ABF载板、高端覆铜板、超薄铜箔、电子玻纤是AI芯片先进封装刚需;

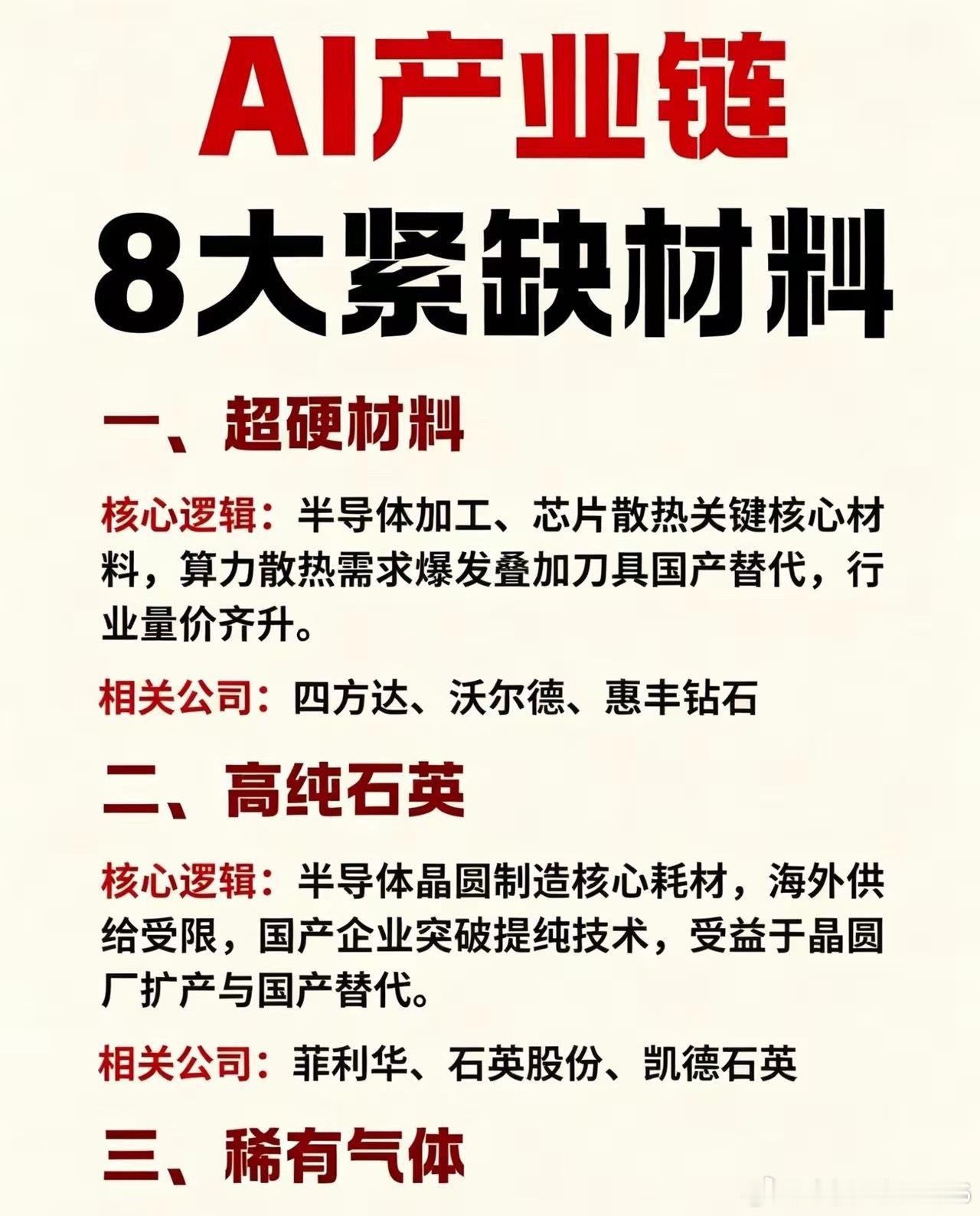

第四,上游电子材料与特种粉体,涵盖MLCC陶瓷粉体、稀土氧化物、钨锗磷等稀有原料、高端树脂、PI薄膜、电子特气,高端产品长期供给偏紧;

第五,芯片制造核心配套,大硅片、靶材、半导体制造设备、光刻配套化学品,自主可控长期成长逻辑明确。

不同细分赛道行情持续性存在明显区分:光模块、ABF载板、液冷、先进封装属于算力直接刚需,下游云厂商资本开支落地,订单兑现速度最快;稀土、钨、锗等稀有材料依托供给管控叠加电子需求,兼具涨价防御属性;半导体硅片、设备长线看国产替代,波动更小、适合底仓配置;固态变压器、碳化硅属于中长期增量赛道,随大功率设备迭代逐步放量。

赛道核心共性:能切入头部算力、芯片大厂批量供货的龙头,业绩确定性更强,行情持续性更久;仅停留在概念、无规模化下游订单的标的,大多只有短期脉冲行情。细分里不少材料、设备赛道,海外厂商长期垄断高端市场,国内企业工艺突破后,国产替代空间广阔,这也是科技板块长期的核心成长主线。

同时也要客观认清行业隐藏风险:当前大量中小题材股仅依靠短期概念炒作,估值透支全年业绩;PCB、普通铜箔等中低端环节新增产能持续投放,行业价格内卷加剧;半导体、光学高端材料研发验证周期漫长,技术落地不及预期会压制盈利。

纵观数十条细分赛道不难看懂,短期题材炒作只是表象,算力硬件扩容+高端材料国产替代才是贯穿全年的两条核心主线。实操上可以均衡配置:光通信、PCB等算力配套抓波段弹性;半导体设备、稀有资源材料作为底仓防守;碳化硅、固态变压器布局长线增量,兼顾收益与抗波动能力。