算力上游全链条十大赛道梳理,硬科技原材料龙头一览!

本次梳理AI算力硬件上游十大核心细分赛道,完整涵盖PCB全产业链基材、MLCC被动元件、第三代半导体、先进封装玻璃基板、电子特气与电子化学品。各品类均为服务器、高速光模块刚需耗材,行业国产替代空间充足,算力产业扩张持续带动上游原材料需求上行。

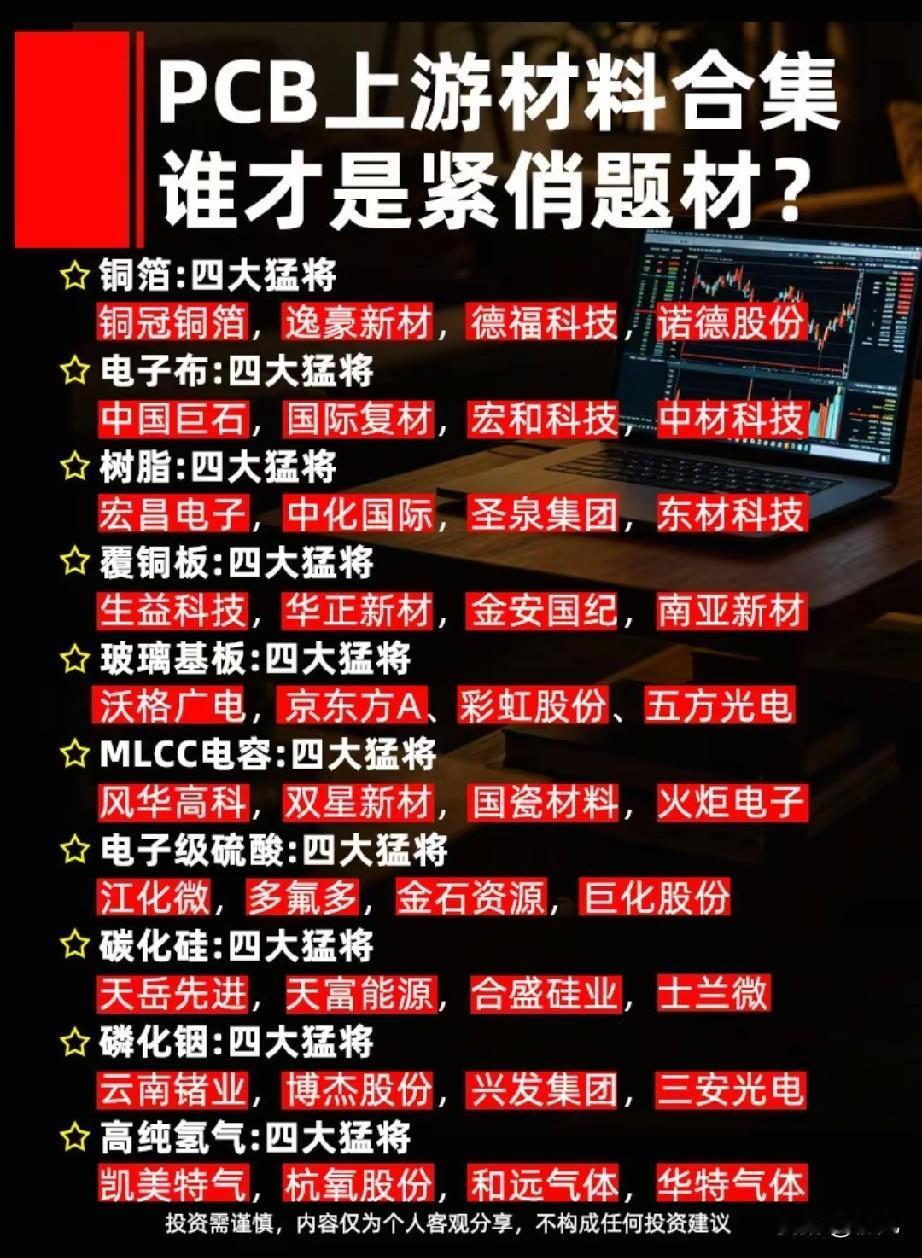

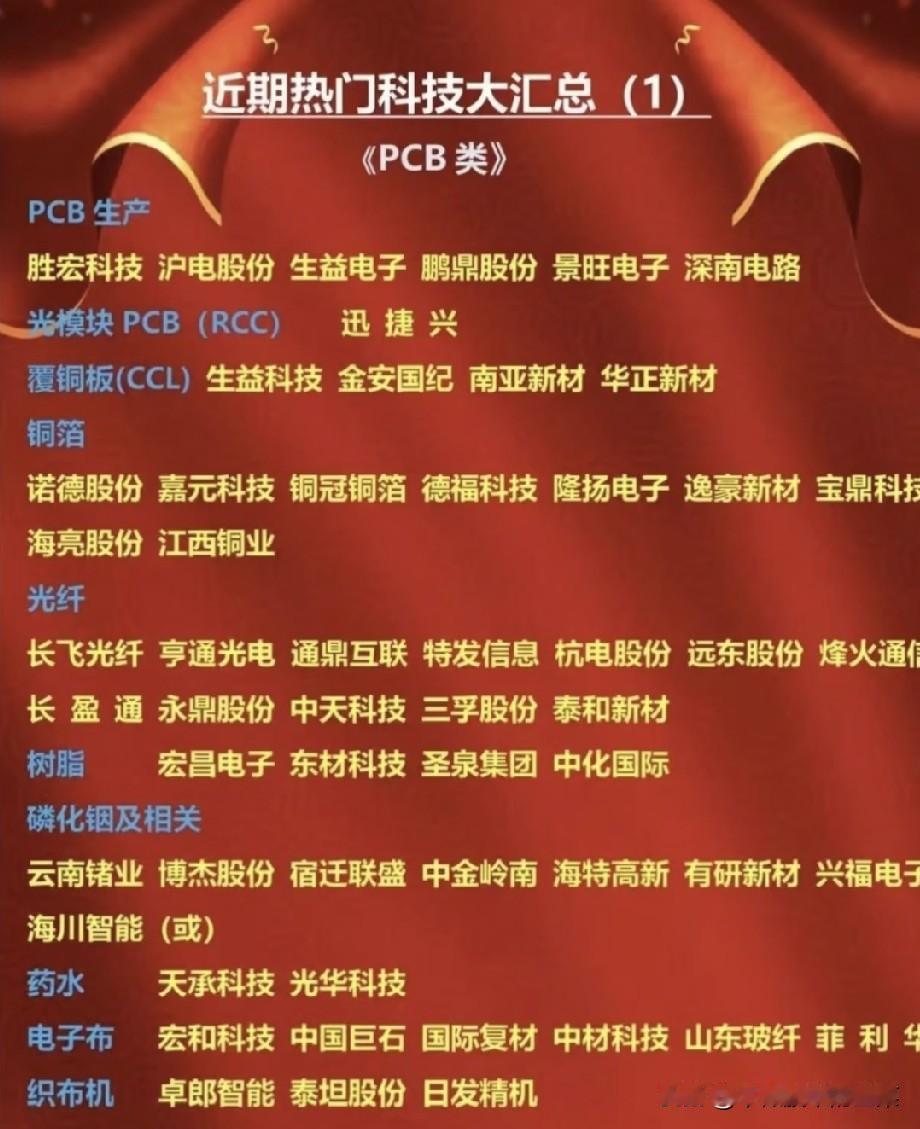

1、铜箔板块

铜冠铜箔:主营PCB与锂电铜箔,高端超薄HVLP铜箔产能充沛,适配高阶覆铜板,AI服务器板材扩产持续拉动产品订单。

逸豪新材:专注电子铜箔制造,多规格超薄铜箔批量供货覆铜板大厂,算力线路板需求稳步抬升企业出货规模。

德福科技:铜箔覆盖PCB、锂电两大赛道,高阶电子铜箔持续扩产,充分匹配AI硬件上游基材配套需求。

2、电子布板块

中国巨石:玻纤行业龙头,电子级玻纤布产能规模领先,高端超薄布供给覆铜板厂商,算力板材带来增量空间。

国际复材:量产低介超薄电子玻纤布,适配高速算力PCB基材生产,玻纤一体化布局有效控制整体生产成本。

宏和科技:深耕高端超薄电子玻璃纤维布,主打高速通信板材用料,算力硬件需求加速产品国产替代进程。

3、树脂板块

宏昌电子:覆铜板专用环氧树脂核心供应商,高频低介树脂适配高速算力板材,长期稳定供货多家头部覆铜板企业。

中化国际:布局电子环氧树脂全产业链,高端树脂适配高频PCB,同步拓展半导体封装材料拓宽成长路径。

圣泉集团:量产电子酚醛与环氧树脂,配套各类覆铜板基材制造,上游化工原料自给形成显著成本优势。

4、覆铜板板块

生益科技:国内覆铜板行业龙头,高频高速板材专供算力服务器,高阶板材产能持续扩容匹配行业增长需求。

华正新材:主营高端覆铜板与铝基板,低损耗高速板材适配AI硬件线路板,海外算力客户订单持续放量。

金安国纪:同步生产通用与高速覆铜板,上游铜箔、树脂配套完善,充分承接算力产业链带来的增量订单。

5、MLCC板块

风华高科:本土MLCC龙头,算力、车规高容电容产能持续释放,AI智能硬件与新能源双赛道拉动产品需求。

三环集团:MLCC粉体与元件一体化布局,大容量高端电容实现国产替代,适配服务器各类电路配套使用。

火炬电子:兼顾军工与商用MLCC,高可靠电容适配算力通信设备,特种陶瓷材料业务打开长期成长天花板。

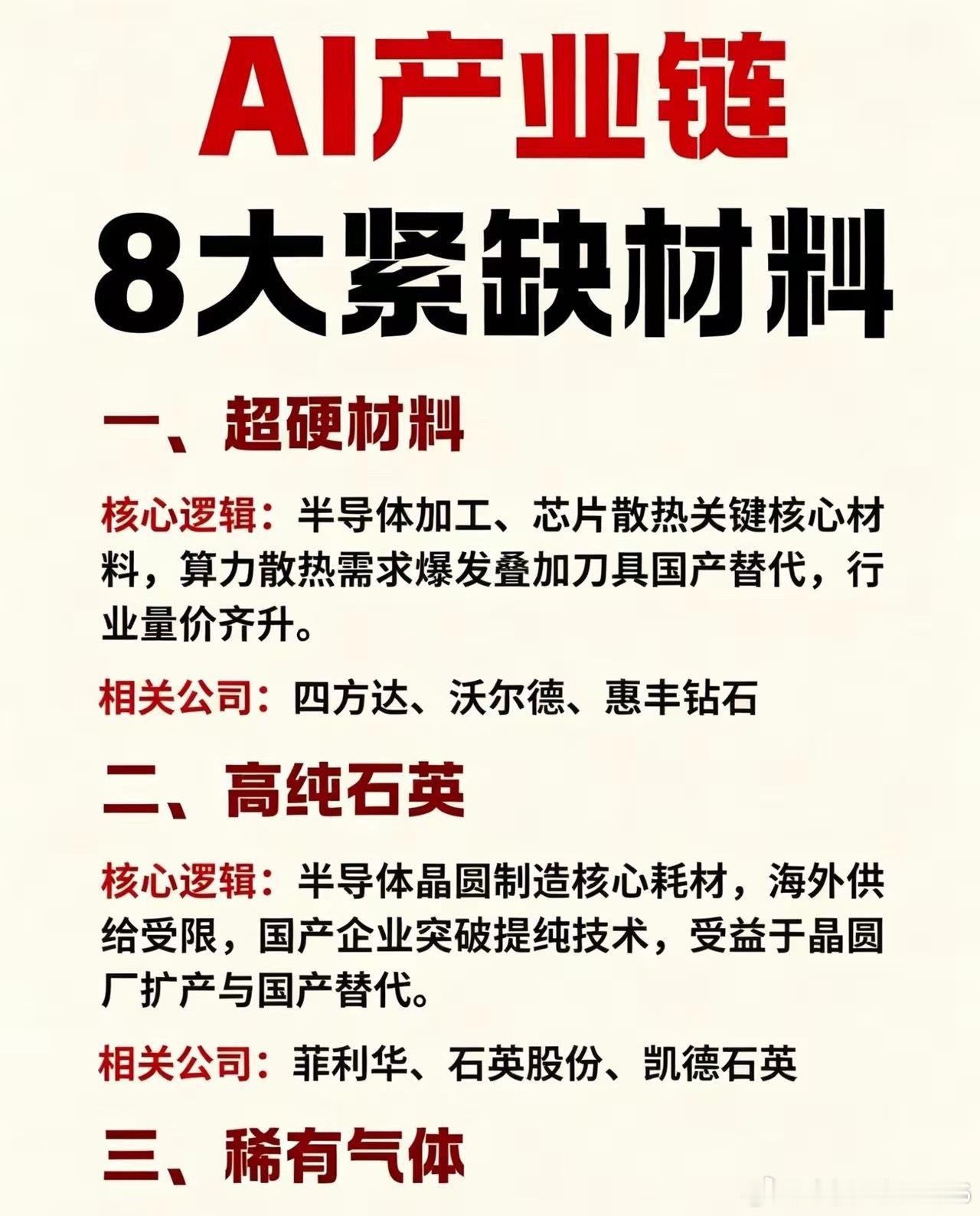

6、碳化硅板块

天岳先进:半绝缘碳化硅衬底龙头,适配射频与算力功率器件,大尺寸衬底扩产受益第三代半导体行业景气。

天富能源:布局碳化硅衬底与配套化工原料,一体化模式压缩生产成本,功率芯片扩产带动衬底需求上涨。

合盛硅业:硅基材料龙头,延伸碳化硅上游硅料配套,原料自给构筑成本壁垒,紧跟SiC器件扩产浪潮。

7、磷化铟板块

云南锗业:国内磷化铟衬底核心厂商,自有锗矿保障原料供给,CPO、高速光模块衬底供货量持续提升。

博杰股份:光器件自动化封装设备龙头,配套磷化铟光芯片产线,算力光模块建设带来设备订单增量。

兴发集团:布局磷化铟上游电子磷化工原料,高纯磷化物量产,为光芯片衬底生产提供稳定原料支撑。

8、玻璃基板板块

沃格光电:TGV玻璃通孔精密加工龙头,适配先进封装玻璃基板,台积电CoPoS工艺验证拉动加工业务需求。

京东方A:量产半导体超薄电子玻璃基材,同步布局完整TGV工艺,面板与半导体新材料业务协同发力。

彩虹股份:自主量产高端电子基板玻璃,适配AI先进封装载板制造,玻璃基板领域国产替代潜力突出。

9、高纯氢气板块

凯美特气:电子特种气体核心企业,超高纯氢气供给晶圆与封测厂,算力芯片扩产持续拉动特气采购需求。

杭氧股份:兼具制氢设备与高纯氢气供应业务,配套半导体工厂供气,设备与气体业务同步受益芯片扩产。

和远气体:供应电子级高纯氢与多种特种气体,本土特气厂商持续推进海外进口气源国产替代。

10、电子级硫酸板块

江化微:湿电子化学品龙头,电子级硫酸用于晶圆清洗,国内晶圆厂持续扩产带动高纯试剂订单增长。

多氟多:布局各类电子高纯化工品,电子级硫酸适配半导体制程,锂电与电子化学品双赛道提供业绩弹性。

巨化股份:氟化工龙头延伸湿电子化学品,高纯硫酸、高纯试剂量产,稳定供应国内多家晶圆制造企业。

总结

十大赛道完整搭建AI算力硬件上游原材料配套体系,覆盖PCB基材、被动元件、第三代半导体、先进封装基材、电子特气与湿化学品全环节。行业核心驱动为AI算力基建耗材增量叠加国产替代,具备高端产能、一体化产业链布局的龙头企业盈利稳定性更强。

内容仅为行业与个股客观梳理,不构成任何投资建议。