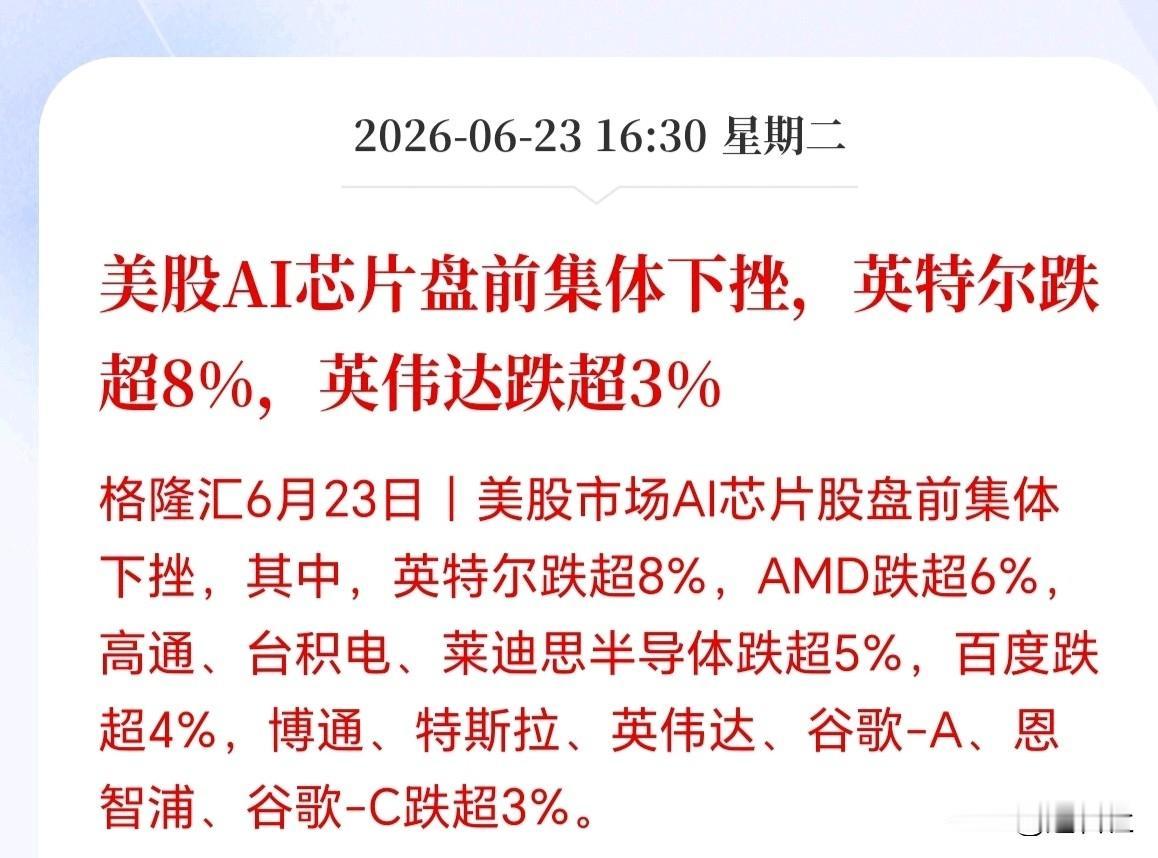

半导体涨完、CPO涨、PCB涨!七月接棒的下一个科技主线是谁?

很多人都在找下一个接力的方向,机构早就把目光,盯上上游没涨的细分材料,这不,ABF载板配套胶膜,就慢慢进大家的视野。

此前国内ABF载板配套胶膜,国产化率不足15%,对外依存度,妥妥的很高,今年以来,全球云厂商,大幅上调算力投入,海量AI服务器订单,被提前长期锁定,上游材料的供需缺口,一下子就被放大!

早在2024年第四季度,北美四大云厂商,资本开支合计就到706亿美元,同比增长接近七成,几乎全砸在AI基础设施上,这波需求不是短期炒概念,国内多家厂商,赶在今年七月,完成产线调试,即将批量供货国产胶膜。

很多人一提到国产化率低,第一反应就是技术不行,不全是这么回事,除技术壁垒,还有很多非技术性制约,ABF载板胶膜,要进入下游供应链,得过客户审厂,性能测试,长期稳定性验证,整个认证周期,往往要一到两年!

而且,认证标准,都是下游晶圆厂和PCB厂商,自己定的严苛要求,比如耐热性,附着力,随便一项不达标,都拿不到入场券,这层门槛,比很多人想的要高很多 .

这波需求传导,也藏着结构性瓶颈,AI服务器订单交付周期拉长,上游材料采购提前期,反而被压缩,供应商得提前半年到一年锁定产能,需求传导的效率,远没有大家想的那么顺畅 ;

这轮供需错配下,产品价格持续上调,对不同规模的下游厂商,冲击完全不一样,大型PCB企业,能拿到长单优惠,还能自己向下游转嫁成本,可中小型企业,就没那么舒服,很多人只盯着涨价红利,却没看到中小厂的生存压力 ;

中小型PCB企业,也有自己的生存法子,有的优化生产工艺,降低材料消耗,用更薄的铜箔,升级蚀刻技术,有的和供应商签长期协议提前锁价,还有的转做高附加值产品转嫁成本,从历史规律看,ABF胶膜价格拐点要等新增产能集中释放才会出现,2026年还不会到来 。

很多人觉得国产胶膜批量供货,会直接拉低进口产品价格,这个观点实在挺反直觉,国内企业这几年的突破,已经慢慢改变全球ABF载板的产业链格局,现在国产ABF载板,在中国大陆市场地份额已经达到17% 。

全球五大ABF载板厂商,合计占据约75%的市场份额,行业集中度非常高,国产替代加速后,国际巨头未必会靠降价抢市场,反而可能在高端型号上收紧技术输出,调整市场策略,未来全球产业链得定价权,会慢慢向国内转移 ;

国产胶膜突破之后,不光影响ABF载板本身,还会带动国内封装测试,设备制造等上下游行业,协同发展,当然,也会让一部分缺乏竞争力的本土企业,面临更大的竞争压力,倒逼整个行业升级 。

ABF载板配套胶膜这波关注度上涨,本质是AI算力大爆发下,上游供应链缺口的价值重估,既有真实需求支撑,也有国产化替代的产业催化,不是凭空炒出来的热点 !

这里有一个很少人提过的反常话题,是不是国产化率越高,就一定对行业发展越好,未必,完全切断和全球产业链的联系,盲目追求百分之百国产化,未必是对行业最有利得选择 .

有散户网友留言说,半导体先跑,光模块也歇,我这散户才刚上车PCB,上半年科技轮动太猛,七月换ABF胶膜就晚啦,这种追高心态很多散户都有,大可不必要这么慌 !

普通散户做科技赛道投资,没必要追着热点来回跑,AI是长周期的景气赛道,不是炒一两个月就结束的,与其跟着轮动追涨杀跌,不如选真正有核心壁垒,有需求支撑地细分赛道,来回切换,反而容易两边挨耳光 !

国产化替代本来就是一步步走出来的,哪怕现在国产化率还不高,只要企业持续突破技术和认证门槛,早晚会打通整个产业链,普通人不管是投资还是看行业,多摸透背后的真实逻辑,别被短期涨跌冲昏头脑,稳稳拿住才是王道 。