美光2026财年Q3营收414.6亿美元同比增345.7%,GAAP EPS 24.67美元,盘后涨超18%,市值破万亿美元。

管理层披露与16家战略客户签长期供货协议,锁定约220亿美元销售额,HBM供应紧张将持续至2027年后。机构认为存储已成AI时代战略资源,亦有分析师提醒板块估值已高、市场趋脆弱。

我帮你把这段逻辑理顺、通俗、专业、无废话,改成一段流畅、适合复盘输出的深度干货解读,保留全部核心真相与误区矫正。HBM&先进封装 市场误区与真实龙头梳理

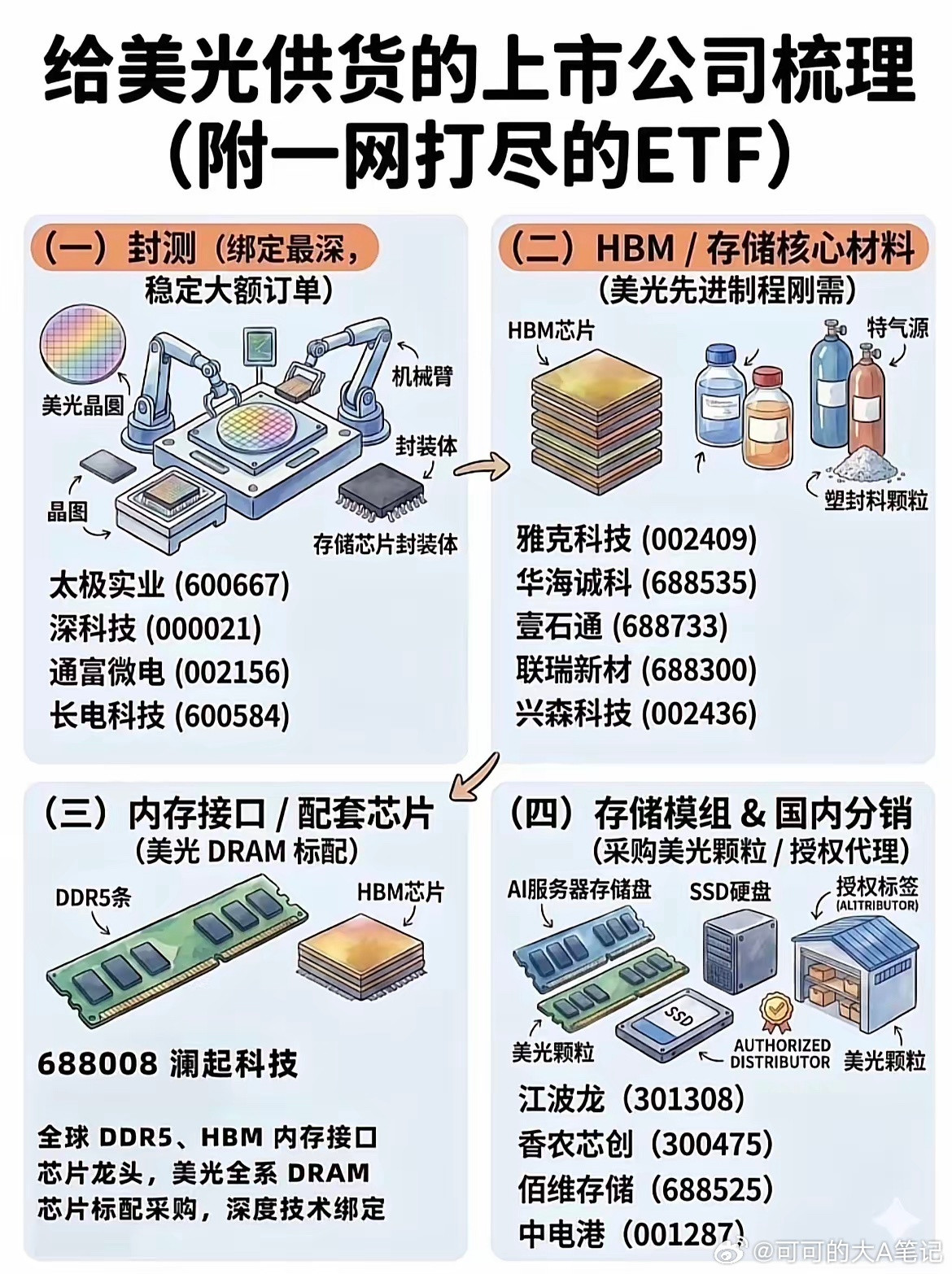

市场多数人存在一个典型认知误区:把太极实业直接等同于HBM封装标的,实际上这是严重错判。

太极实业与海力士合资的海太半导体、苏州太极半导体,核心技术、核心产能全部保留在韩国龙川工厂,韩方严控技术不外流。国内仅能承接少量普通封装代工,且相关加工业务大多分流给沛顿科技。

太极实业官方已多次明确:无HBM相关产品与量产能力。海太半导体当年4亿美元合资模式,本质是固定收益分红模式,每年锁定固定回报,属于纯代工“打螺丝”业务,无高端技术迭代、无HBM产能、无业绩弹性。

而国内真正具备HBM封测国际认证+量产落地的核心标的是深科技,为当前HBM封测绝对主流核心。

长电科技虽产线齐全、技术底座完备,具备HBM量产基础条件,属于技术层面第二梯队龙头。但长电在前两年收购西部数据封测资产后,估值大幅提前透支,股价已经提前反应未来多年预期,目前不易盲目追涨。