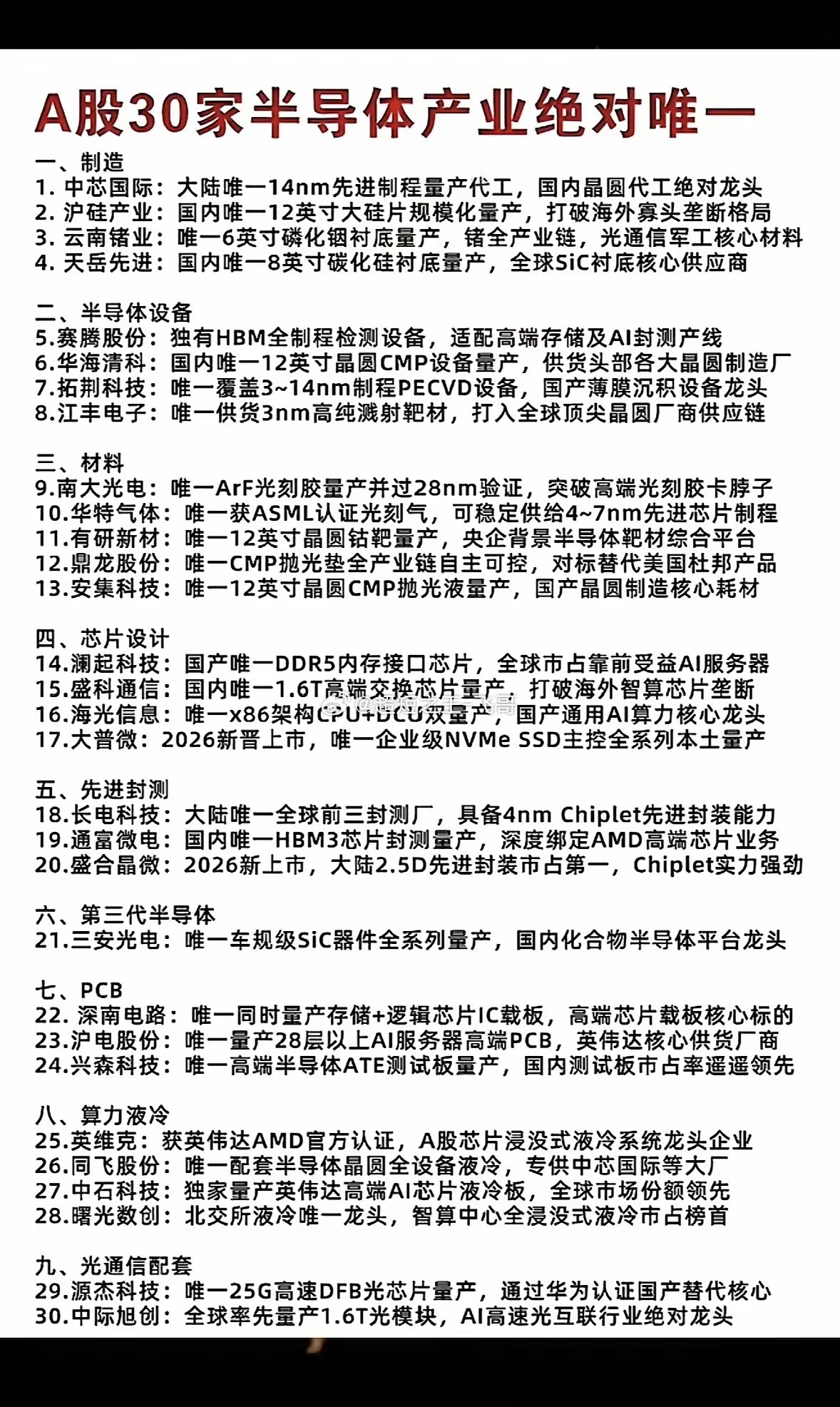

华工科技在光模块领域的技术壁垒和市场占有率

华工科技光模块核心壁垒为国内唯一磷化铟/砷化镓/硅光三大芯片平台全覆盖的全栈 IDM 能力;2025 年全球市占率约3.8%(排名第六),800G 高端细分约18%-22%,属第二梯队核心但下一代技术(3.2T NPO/LPO)已入全球第一梯队 。

技术壁垒(护城河)

全链条 IDM 自主可控:唯一实现从光芯片(InP/GaAs/SiPh)设计、流片到光引擎封装、模块整机的垂直整合,规避外购芯片卡脖子风险并降低 15%-20% 成本 。

三大技术路线全覆盖:同时具备磷化铟(长距)、砷化镓(短距 VCSEL)、硅光(高集成/CPO)量产平台,并布局薄膜铌酸锂与量子点激光器,抗单一技术路线周期波动 。

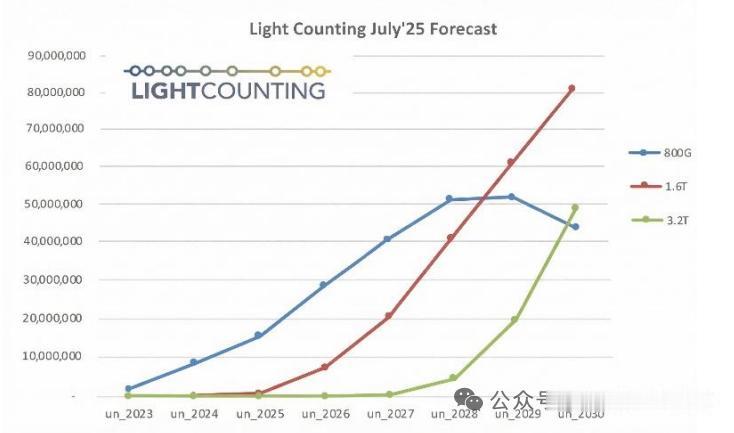

下一代技术领先:全球首发并交付3.2T NPO光引擎方案,1.6T LPO 无 DSP 短距方案批量供货北美头部云厂商,在低功耗与集成度上实现局部代际超越 。

产能与工艺协同:武汉 + 泰国双基地运营,800G 以上月产能达 60 万只,硅光芯片自给率超 90%,良率与交付能力对标一线大厂 。

市场占有率与地位

全球整体份额:2025 年光互联营收约 61 亿元,全球市占率3.8%,位列专业供应商第 6 名(前两名中际旭创、新易盛合计占近 40%)。

高端细分份额:800G 光模块全球市占率约18%-22%;1.6T 处于快速放量期,部分机构预估潜在份额可达 50%+(基于特定 LPO 方案订单),但整体基数仍小于头部 。

国内定位:稳居第二梯队核心(紧随中际旭创、新易盛),是国资背景中光模块业务占比最高、出海增速最快的厂商之一 。

增长态势:2026 Q1 800G+ 高端模块出口同比增超百倍,海外收入占比快速提升至 30% 以上,排产已至 2027 年 。

关键差异提示

需注意区分“整体市占”与“高端技术卡位”:其整体份额(~3.8%)远低于龙头(中际旭创~23%),主因低速率产品占比仍存及纯模块业务规模差距;但其芯片自研率和3.2T 等前沿技术进度已具备与全球第一梯队对话能力,非传统组装型二线厂商 。