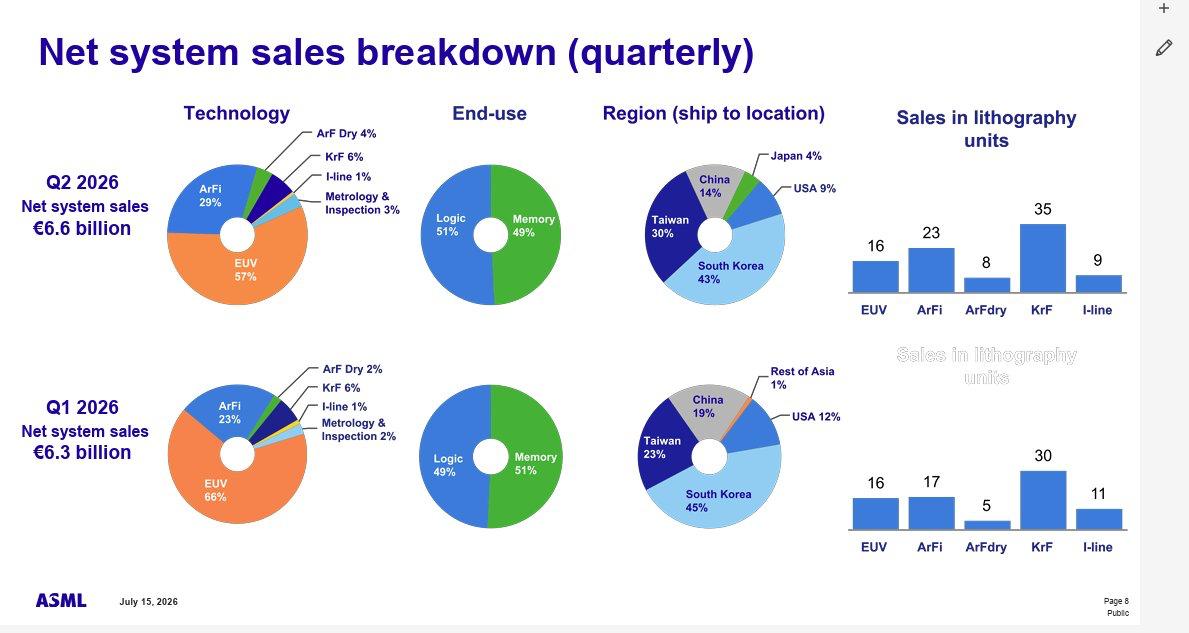

ASML财报里,中国大陆从19%到14%,这意味着什么?

看着这个 5% 的下滑,如果你觉得“凉了”,那可能太看轻了这盘全球半导体大棋局的复杂性。

我们要搞清楚一个核心逻辑:ASML 的这块蛋糕,其实是变大了。

对比一下数据:Q1 总营收 63 亿欧元,Q2 变成了 66 亿欧元。营收总量在涨,但中国市场的份额却在缩。这说明了什么?

一、 并不是中国“买不动了”,而是全世界都在“抢跑”。

看看旁边的几个大户:中国台湾地区从 Q1 的 23% 猛冲到了 Q2 的 30%,韩国也一直稳在 40% 以上的水平。

现在的逻辑很简单:AI 大模型的军备竞赛已经进入“暴力美学”阶段。英伟达、谷歌、微软在后面狂追,台积电和三星在前面没日没夜地排期生产 HBM(高带宽内存)和高端逻辑芯片。

ASML 现在的机器,大部分都直接流向了这些为了 AI 基础设施疯狂扩产的“大后方”。这是一场以“算力”为名的军备扩张,而中国市场在成熟制程之外的设备需求,正在被一股全球性的、由 AI 驱动的急迫感所“稀释”。

二、 “去风险”的钝刀子,切在了哪里?

这个 14% 的数字背后,其实折射出一种微妙的供需博弈。

外界总爱提“出口管制”,但这只是表象。更深层的逻辑是:半导体全球供应链正在进行“物理隔离”。

西方资本在疯狂堆积先进封装和 2nm 级别的算力产能,而中国半导体产业在当前的禁令“结界”下,被迫走上了一条差异化的路——极致的成熟制程优化。

当大家都去抢那台昂贵的 EUV 时,中国正在深耕 DUV 和国产设备链。这 5% 的份额变化,或许正标志着中国市场与全球主流半导体产能布局之间,正在形成一个清晰的“分水岭”:一边是 AI 算力堆砌的“造神运动”,另一边是自主可控下的“工业补课”。

三、 最后的真相:我们正在见证一场“产能脱钩”。

说实话,与其盯着 19% 变成 14% 悲观,不如看看 ASML 对中国市场的依赖度依然在维持一个惊人的底线。这说明即便在各种限制之下,ASML 依然难以彻底舍弃这个全球最大的成熟芯片生产基地。

现在的局面很像一场“温水煮青蛙”的游戏,只不过这次是双向的:芯片厂商在尝试把供应链移出中国,而中国在尝试把供应链移出西方规则。

各位老铁们,你怎么看这 5% 的变动?