2026年1月5日,南昌三瑞智能科技股份有限公司(下称“三瑞智能”)创业板IPO申请审核状态变更为提交注册。公司凭借近三年51.64%的营收复合增速、逼近60%的高毛利率及无人机与机器人双赛道布局,展现出强劲成长势能。但深入剖析招股书可见,公司在产能持续性、募资合理性、股权治理等维度暗藏多重争议。

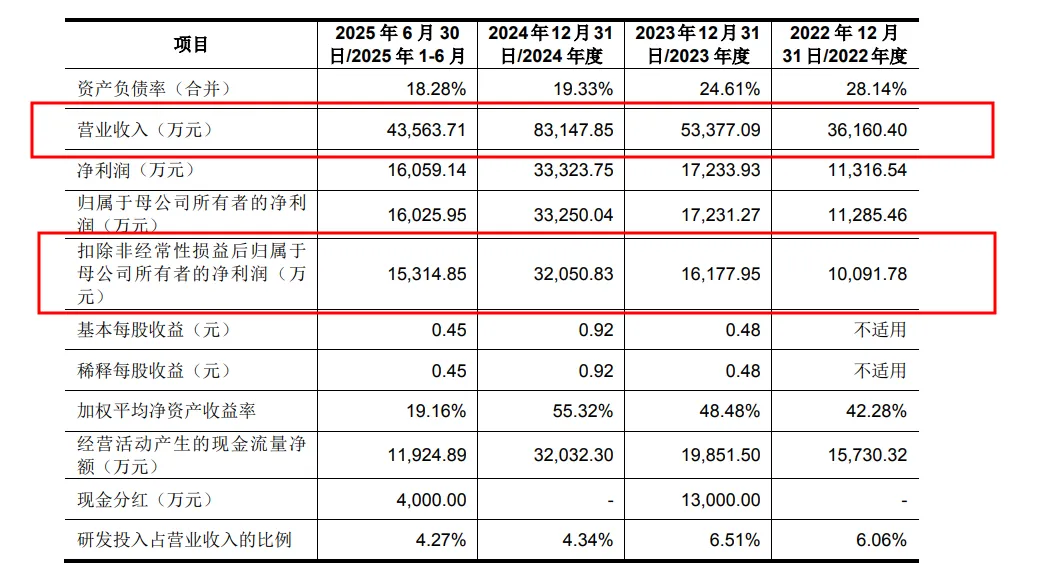

三瑞智能成立于2009年,主营业务为无人机电动动力系统及机器人动力系统。这家公司递交的招股书数据光鲜:2022年至2024年,公司营业收入从3.62亿元跃升至8.31亿元,近三年营业收入复合增长率为51.64%;同期扣非归母净利润从1.01亿元增至3.21亿元。

但数据显示,这份高速增长的“成绩单”正面临难以为继的迹象。2025年上半年,公司营业收入为4.36亿元,同比增速已显著放缓至28.83%。公司业绩增速放缓被归因于产能瓶颈。其电机产品产能利用率长期超过120%,2024年达到123.26%,2025年上半年维持在123.78%的高位,整体产能负荷较高。这种解释将问题指向了未来发展基础——募集资金的必要性。

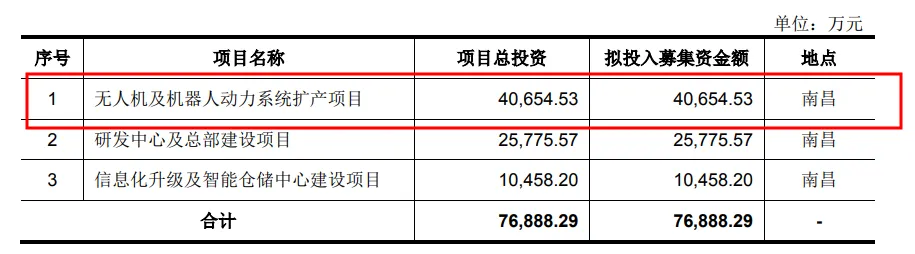

三瑞智能本次IPO拟募资7.69亿元,其中4.1亿元用于扩产项目,但这一计划备受市场质疑。原因在于公司账面资金充裕:截至2025年6月30日,公司账面货币资金2.71亿元,持有银行理财4.12亿元,现金及理财合计6.83亿元;同期资产负债率仅12.33%。

另外,上市前一“突击分红”行为进一步加剧了市场对募资合理性的质疑。2023年和2025年上市申请前后现金分红累计1.7亿元。按实控人家族81.06%的表决权控制比例计算,超过1亿元分红款流入家族控制腰包。

增长急刹车,账面充裕仍募资7.6亿扩产

财务数据显示,2022年至2024年,公司营业收入从3.62亿元增长至8.31亿元,年复合增长率达到51.64%;同期,扣非归母净利润从1.01亿元增至3.21亿元。然而,2025年上半年,公司营业收入为4.36亿元,同比增速显著放缓至28.83%。上市前夕的增长放缓,与公司描绘的高增长前景形成了微妙反差。

图片来源:三瑞智能招股书

公司将其归因于产能瓶颈。招股书显示,其电机产品产能利用率长期超过120%,2024年达到123.26%,2025年上半年仍维持在123.78%的高位,这直接关联到其7.69亿元募资扩产的合理性。

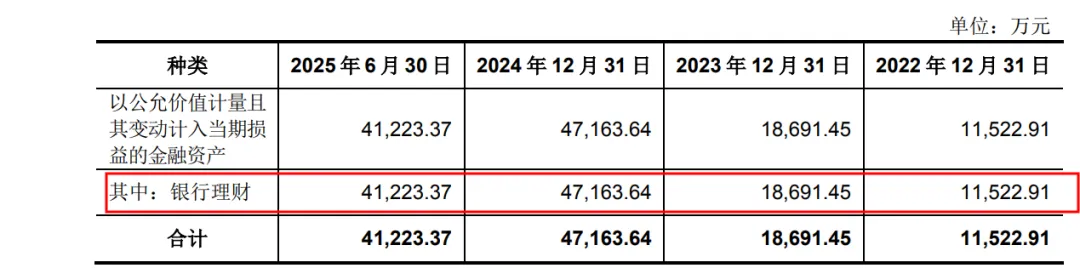

三瑞智能本次IPO拟募资7.69亿元,投向“无人机及机器人动力系统扩产项目”“研发中心及总部建设项目”及“信息化升级及智能仓储中心建设项目”共3个项目。其中4.1亿元用于扩产项目,但这一计划从始至终备受市场质疑。原因在于公司财务状况极为宽松,完全具备自筹资金能力:截至2025年6月30日,公司账面货币资金2.71亿元,持有银行理财4.12亿元,现金及理财合计6.83亿元,已接近募资总额;同期资产负债率仅12.33%,长期维持低位,无任何短期偿债压力。

图片来源:三瑞智能招股书

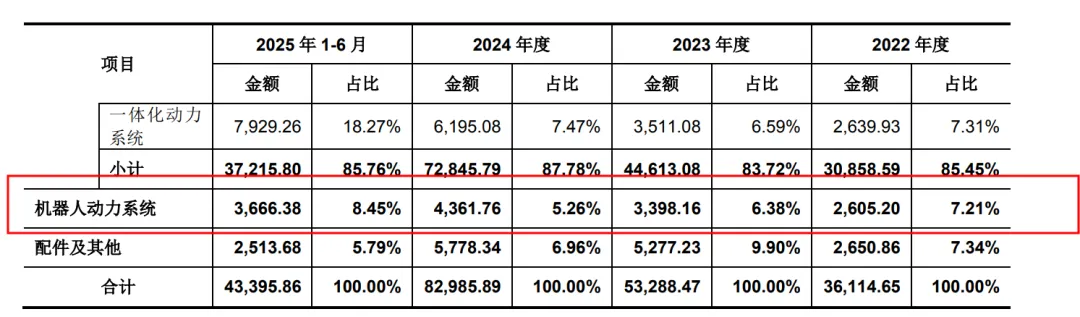

三瑞智能2024年无人机动力系统业务收入达到7.28亿元,占比高达87.78%,构成公司业绩增长的单一引擎。此外,公司试图将机器人动力系统业务描绘为“第二增长曲线”,但其收入占比不升反降,从2022年的7.21%降至2024年的5.26%。新的增长点尚未形成。

图片来源:三瑞智能招股书

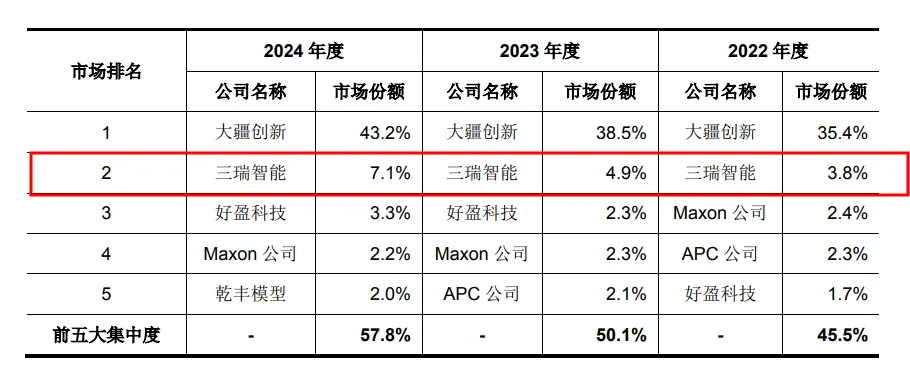

根据公司招股书援引的弗若斯特沙利文数据,2024年其在全球民用无人机电动动力系统(不含电池)市场份额达到7.1%,排名第二,仅次于大疆创新。但8%的细分领域占有率并未形成绝对优势,且面临大疆创新垂直整合挤压与新能源汽车动力系统厂商跨界渗透的双重竞争压力。

图片来源:三瑞智能招股书

但核心产品单价持续下行更引发盈利持续性担忧:2022年-2024年,公司核心产品无人机电机销售单价从295元/台降至148.38元/台,三年近乎“腰斩”;螺旋桨单价从178.88元/支降至167.82元/支。诡异的是,毛利率却处于整体高位,2022年至2025年上半年,公司的主营业务毛利率分别为52.54%、55.95%、59.76%及59.35%。公司称系“产品结构向小型化调整”。

盈利质量同样下滑。2024年,公司在营收增长12.1%的情况下,经营活动现金流量净额同比下降33.3%,同期应收账款余额增长25%,回款效率降低;存货规模攀升至2.04亿元,占流动资产比例21.60%,面临潜在跌价风险。此外,公司境外收入占比长期超49%,以美元结算为主,汇率波动及国际贸易摩擦加剧业绩不确定性。

图片来源:三瑞智能招股书

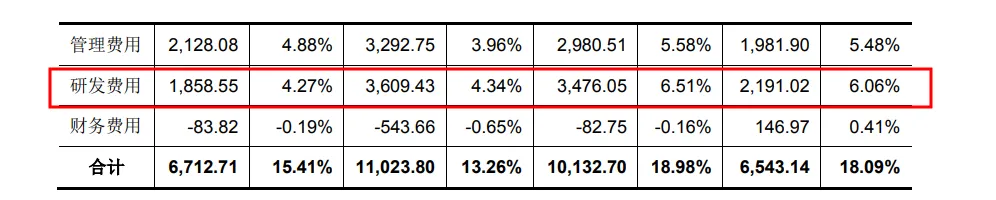

研发投入不足更削弱成长潜力。公司研发费用率从2022年的6.06%降至2024年的4.34%,显著低于同行业可比公司7.77%的均值;2024年研发人员人均薪酬16.3万元,低于同地区同行业18万元-22万元的平均水平,可能影响核心技术迭代与人才留存。

客户结构风险亦不容忽视。公司销售模式从直销主导快速转向非直销,贸易商收入占比从2022年7.76%飙升至2025年上半年48.98%。2024年第一大客户南昌市凌莱科技(2022年营收仅344万元)突然采购1.09亿元,占总营收13.13%,大客户“离奇”更迭引发收入真实性质疑。

81.06%表决权绝对控股 实控人家族获1亿现金分红

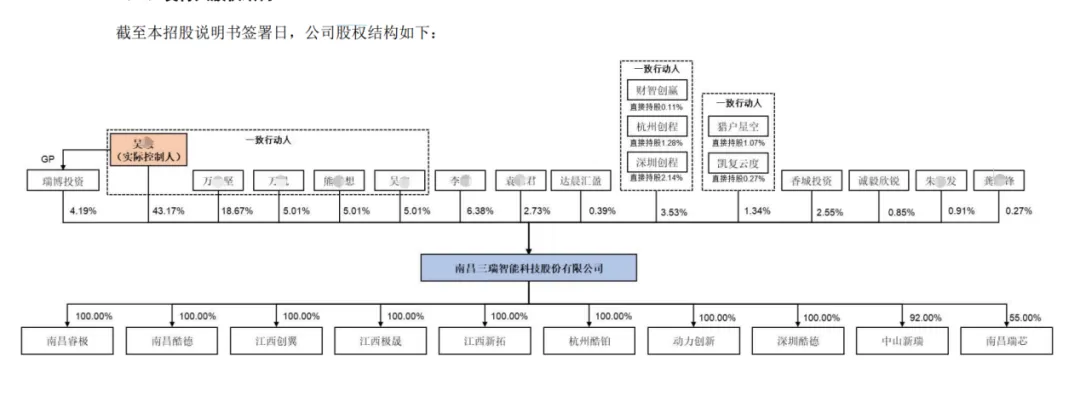

三瑞智能股权结构呈现典型的家族控制特征,实控人吴某通过直接持股、控制员工持股平台及一致行动协议,合计控制81.06%表决权,形成绝对控股。

图片来源:三瑞智能招股书

与此同时,吴某多位亲属在公司担任董事、副总经理等关键管理岗位,形成家族化管理格局,引发市场对决策能否超越家族利益、保障中小股东权益的质疑。

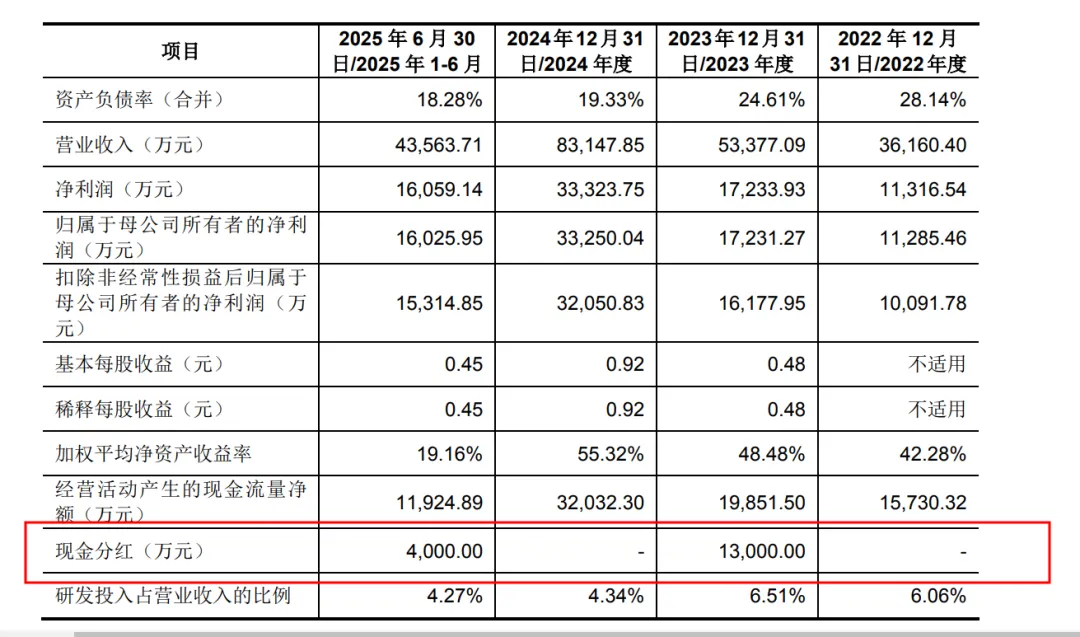

更引发争议的是,公司在声称面临产能瓶颈、亟需募资扩产的同时,于2023年和2025年上市申请前后累计现金分红1.7亿元。其中2023年分红额占当年净利润比例高达75.58%,按实控人家族持股比例计算,超过1亿元分红款流入了实控人家族,募资合理性备受审视。

图片来源:三瑞智能招股书

此外,历史股权代持问题成为监管重点关注对象。公司称2009年设立时因出资主体与实际权益人不一致,吴某、万某坚代持3人股权,2020年通过增资1800万元完成还原,工商登记与实际股权比例一致,代持已彻底解除,无纠纷或其他代持/利益安排,不影响股权清晰及控制权稳定。但在监管机构的多轮问询中,此问题被反复提及,并要求中介机构出具明确核查意见。

记者:贺小蕊

财经研究员:邓晓蕾