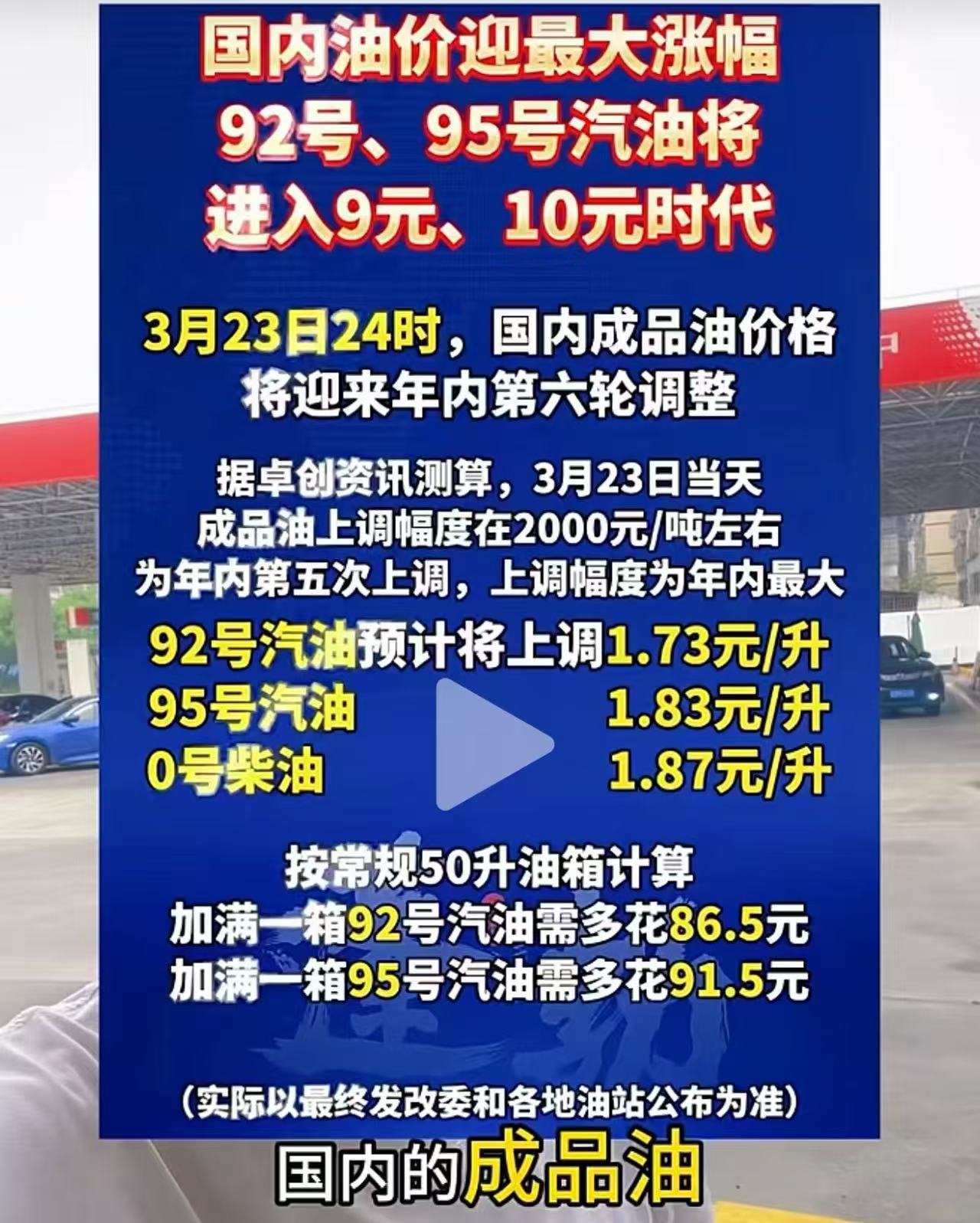

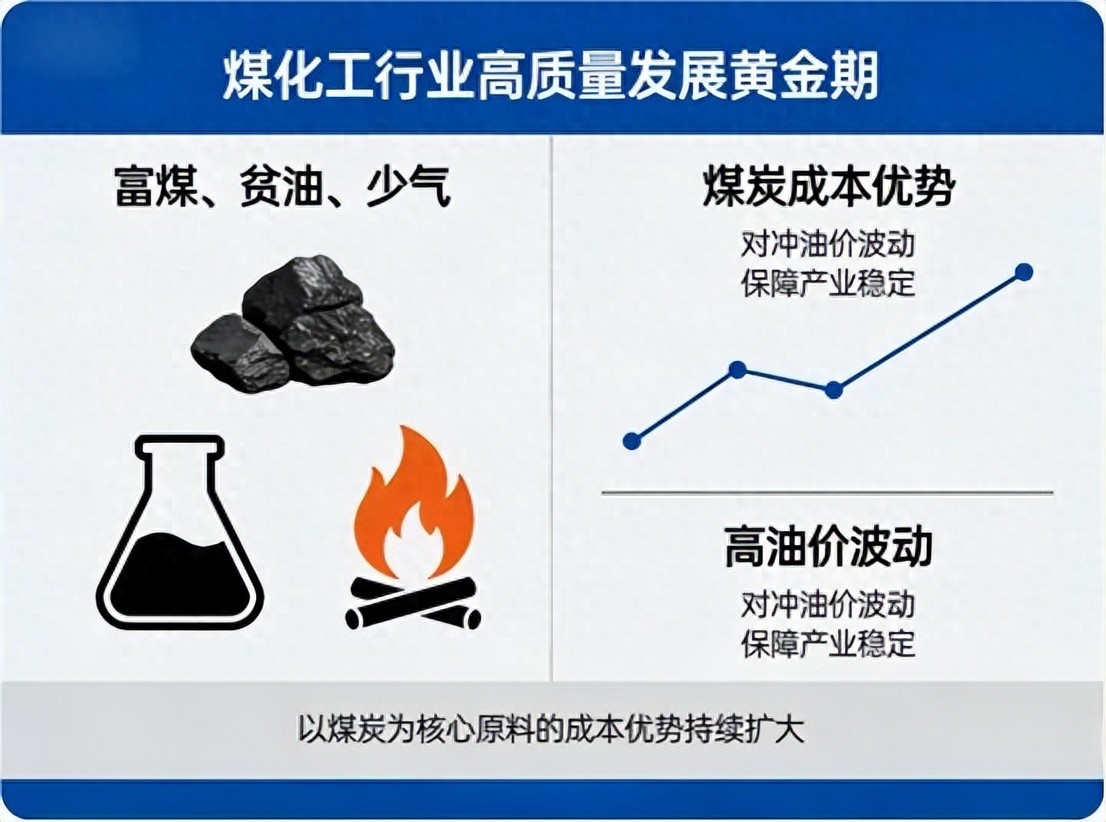

全球能源市场的波动从未停歇,近期国际油价持续在高位区间震荡徘徊,虽有短期回调,但地缘政治博弈、全球原油供应收紧以及能源需求稳步复苏的多重因素,决定了油价高位运行将成为未来一段时期的常态。对于国内能源化工产业而言,这种持续的油价高位,不仅带来了输入性成本压力,更意外激活了煤化工产业的核心竞争力——依托我国“富煤、贫油、少气”的天然资源禀赋,煤化工以煤炭为核心原料的成本优势,在油价持续高企的背景下不断扩大,成为对冲油价波动、保障产业稳定发展的重要支撑,也让整个煤化工行业迎来了高质量发展的黄金机遇期。

从事能源化工行业的人都清楚,煤化工与石油化工的核心竞争点,本质上就是原料成本的较量。石油化工的原料高度依赖原油,而原油价格的每一次上涨,都会直接传导至整个产业链,导致石化产品的原料成本大幅攀升。数据显示,石油化工产品的原料成本占比普遍超过70%,一旦国际油价突破60美元/桶,石化企业的盈利空间就会被显著压缩;而当油价站稳80美元/桶以上,不少中小石化企业甚至会面临亏损压力,只能通过减产、限产来维持运营。

与石油化工的“被动承压”不同,煤化工走的是“自主可控”的成本路线。我国煤炭自给率常年保持在95%以上,远远高于原油72%的对外依存度,这就意味着煤化工企业的原料供应不受国际地缘政治的制约,原料价格也能在国家保供稳价政策的调控下保持相对稳定。更关键的是,煤化工属于“高固定成本、低可变成本”的产业模式,一旦项目建成投产,后续的原料消耗、生产运营成本波动幅度极小,这与石油化工“原料成本主导盈利”的脆弱结构形成了鲜明对比,也为其成本优势的持续扩大奠定了基础。

从具体数据来看,不同煤化工细分赛道的成本优势,在油价高位运行时表现得愈发突出。其中,煤制烯烃作为技术最成熟、市场化程度最高的赛道,成本优势最为明显。行业实测数据显示,煤制烯烃的盈亏平衡点仅为45~50美元/桶,而当前国际布伦特原油价格长期维持在60~70美元/桶的高位,这意味着煤制烯烃企业即便在油价平稳运行时,也能实现稳定盈利;若油价阶段性冲高至80美元/桶以上,煤制烯烃的成本优势将进一步放大。

国内煤制烯烃龙头企业宝丰能源的2025年运营数据,就生动诠释了这种成本优势。根据其年度报告,2025年公司煤炭平均采购单价降至473.12元/吨,同比下降28.65%,得益于规模效应和产业链一体化优势,其煤制烯烃完全成本较行业平均水平低30%左右,甲醇吨成本也比行业均值低300-500元。按照当前65美元/桶的油价测算,宝丰能源煤制烯烃的单吨利润可达1500元左右;若油价上涨至80美元/桶,单吨利润将突破2000元,而同期石油制烯烃的单吨利润仅能维持在800~1000元,两者的盈利差距一目了然。

除了煤制烯烃,煤制油、煤制天然气等细分赛道的成本优势也在逐步显现。煤制油的盈亏平衡点约为55~65美元/桶,当前油价水平下已能实现盈亏平衡,若油价持续高位,其盈利空间将逐步打开;煤制天然气的盈亏平衡点约为60~70美元/桶,虽然当前盈利空间有限,但随着技术升级和规模扩大,成本仍有下降空间,叠加油价高位带来的替代需求,其长期发展潜力不容小觑。值得注意的是,煤制油、煤制气更多承担着能源战略储备的职能,主要由央企主导布局,在油价高位运行时,其保障能源安全的战略价值也会同步提升。

油价高位运行不仅放大了煤化工的成本优势,更推动行业迎来了政策与技术的双重赋能,进一步巩固了这种优势。政策层面,国家发改委等六部门近期发布相关通知,明确推动现代煤化工产业高端化、多元化、低碳化发展,虽强调从严控制产能规模,但也鼓励存量项目优化升级、增量项目集约化发展,尤其是在西部煤炭资源富集区域,项目落地速度明显加快。同时,十五五规划首次将煤化工上升至能源安全高度,审批边际逐步松动,为行业发展提供了坚实的政策支撑。

技术层面,经过20余年的攻关,我国已形成较为完备的现代煤化工技术体系,大型气化炉、合成反应器等关键装备国产化率达到95%以上,有效降低了设备投资成本。同时,CCUS技术的不断成熟,让煤化工的绿色低碳水平大幅提升,单位CCUS成本已降至50美元左右,彻底摆脱了“高污染、高能耗”的刻板印象。此外,煤制烯烃、煤制乙二醇等赛道的能耗、水耗持续下降,其中煤制烯烃项目能耗降低10%、水耗降低22.3%,进一步摊薄了运营成本,让成本优势更加突出。

当然,我们也必须清醒地认识到,煤化工成本优势的持续扩大,并不意味着行业没有风险。煤炭价格的短期波动、项目审批进度的不确定性、环保政策的持续收紧,以及煤化工产品同质化带来的市场竞争,都可能影响行业的盈利表现。尤其是煤制甲醇、煤制乙二醇等细分赛道,目前仍面临供需失衡的问题,煤制乙二醇长期处于亏损状态,开工率仅60%-70%,想要充分享受油价高位带来的红利,还需要等待供需格局的改善。

从行业整体发展来看,油价高位运行带来的不仅是成本优势的扩大,更是行业格局的重塑。以往,煤化工与石油化工处于“互补共存”的状态,而如今,随着油价持续高位,煤化工的替代效应愈发明显,逐步从“补充角色”向“主导角色”转变。数据显示,2024年我国现代煤化工四大类产品总产量约3173万吨,折原油当量已超过4000万吨级,其中仅宝丰能源一家,凭借520万吨/年的烯烃产能,就能实现每年3000万吨以上的石油进口替代,有效降低了我国化工产业对海外石油的依赖。

对于行业从业者而言,油价高位运行既是机遇也是挑战。一方面,要依托现有成本优势,扩大产能规模、优化产品结构,重点布局煤制烯烃等高弹性赛道,提升盈利水平;另一方面,要加大技术研发投入,推动产品向高端化、精细化转型,摆脱同质化竞争困境,同时加快绿色低碳技术的应用,满足环保政策要求。对于投资者而言,无需纠结于油价的短期波动,重点把握“煤对油的成本替代”这一核心逻辑,关注具备规模优势、技术优势的龙头企业,就能捕捉到行业发展的核心机遇。

综上,在国际油价持续高位运行的背景下,依托我国丰富的煤炭资源、成熟的技术体系以及稳定的政策支撑,煤化工的成本优势正持续扩大,行业正迎来前所未有的发展机遇。这种优势不仅体现在盈利层面,更体现在保障国家能源安全、推动产业高质量发展的战略层面。未来,随着技术的不断升级和行业格局的持续优化,煤化工将进一步发挥成本优势,成为我国能源化工产业的核心增长极,在全球能源格局重构中占据重要地位。

文:一线煤化人老罗

(如需转载务必注明来源作者)