这是一场由大模型引爆的算力狂潮!

如果说过去几年是全球AI算力“从无到有”的蓄力期,那么站在当下的节点,我们正亲眼见证国内算力市场迈入一个波澜壮阔的“黄金年代”。

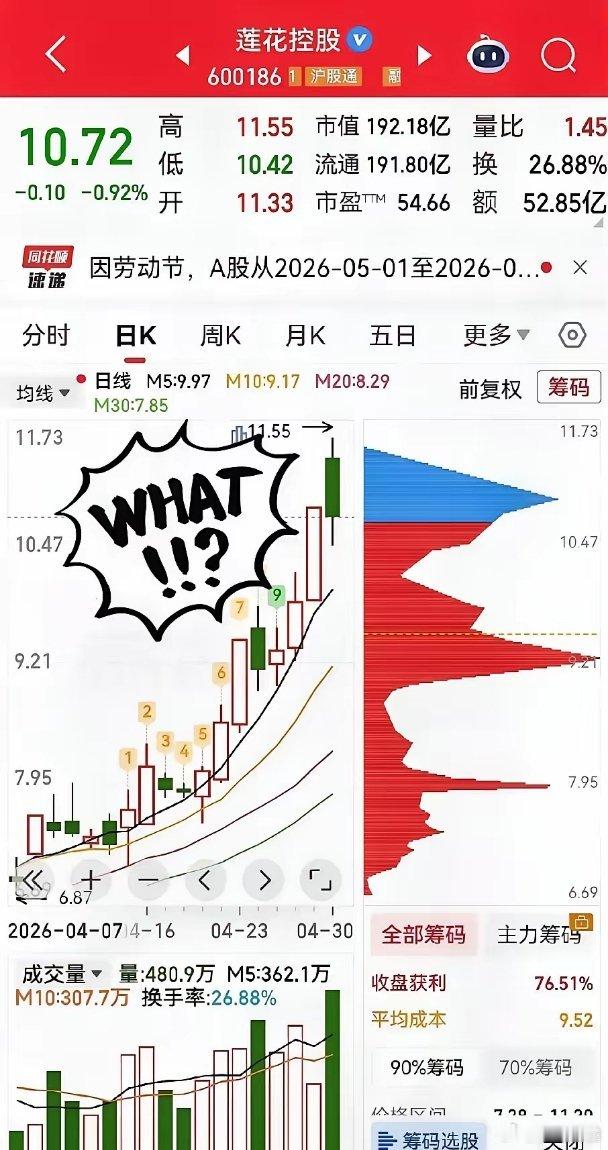

自今年初以来,国内算力产业链迎来了高景气行情的全面爆发。这绝非偶然的情绪炒作,而是有着坚实的基本面支撑——国产大模型能力的跨越式进阶,正真实且猛烈地推高全社会的算力需求,将整个产业链推向了供不应求的“全链通胀”新阶段。

01 大模型跨越临界点,高性价比撬动海量需求

这一轮算力行情的核心风口,在于国产大模型终于跨越了“好用”的临界点。以DeepSeek-V4、GLM-5等为代表的国产头部模型,在Agent(智能体)能力、复杂推理和代码编写等方面取得了突破性进展,能力已逼近甚至超越部分海外顶尖闭源模型。这意味着国产AI已经从“抽卡博弈”走向了“稳定输出可用结果”,为商业化落地奠定了坚实基础。

更令海外同行胆寒的是国内厂商极致的算法优化与工程降本能力。依托创新的模型架构,国产大模型大幅压低了显存占用与计算开销,使得同等能力下的API调用价格仅为海外顶尖模型的极小比例。这种“物美价廉”的降维打击,让国产模型不仅在国内备受青睐,更是在全球范围内疯狂抢夺市场份额。据公开数据,国产模型的Token调用量已呈现出非线性爆发的态势,多次霸榜全球调用量前十,甚至在某些时段达到海外强国的数倍之多。

02 从“抽卡”到“通胀”,算力资产沦为稀缺资源

真实而广阔的商业化需求,正在转化为极速释放的算力消耗。目前国内头部模型厂商的年度经常性收入(ARR)和Token调用量均实现了跃进式增长,部分厂商甚至在多次涨价后仍供不应求。需求侧的疯狂放量,直接将算力产业链推向了供不应求的“通胀”周期。

在核心硬件层面,算力短缺的程度持续升温。无论是英伟达高端GPU租赁价格的直线飙升,还是通用服务器CPU面临的库存售罄与交货延期,都在印证着算力供给的极度紧缺。而在这种强逻辑的挤压下,行业景气度正以前所未有的速度向AIDC(智算中心)、云计算与算力租赁等各个环节全面外溢。从云大厂到第三方算力服务商,多环节的全面涨价不仅是应对成本压力的无奈之举,更是算力作为核心资产极度抢手的直观写照。

03 全产业链共振,国产算力的“黄金矿脉”

在这场算力盛宴中,国内产业链的多个环节正在迎来历史性的发展机遇。

首先,国产芯片迎来了需求爆炸与供给改善的双击。面对高端芯片的供给不确定性,国内大厂正加速适配国产算力。如今,已有十余家国内芯片厂商完成了对主流大模型的深度适配。从头部算力芯片厂商一季报中预付款与合同负债的激增便能看出,国产芯片正身处快速放量的黄金通道。

其次,国产机柜与超节点的崛起正在重塑产业利润格局。随着大模型训练推理对高带宽、低时延的要求日益苛刻,交付单元正从单台服务器跃迁至整机柜乃至Pod级系统。这种工程复杂度的指数级提升,让具备超节点交付能力的头部ODM(原始设计制造商)拥有了更强的议价权,其毛利率有望迎来结构性的抬升。

最后,算力租赁与云服务厂商则直接吃到了需求爆发的红利。在算力紧缺的当下,“好用的算力”本身就是最核心的护城河。无论是海外头部算租厂商投资级的巨额融资,还是国内相关公司超预期的季度利润增速,都在印证一个事实:稀缺算力资产的商业化ROI(投资回报率)正在加速兑现。

04 模型突破带来应用场景爆发,硬件瓶颈造就全链通胀红利

国内算力市场的底层逻辑已然清晰:模型能力的突破带来了应用场景的爆发,而硬件供给的瓶颈则造就了全链通胀的红利期。在这片充满活力的土地上,算力不再只是冷冰冰的硅基产成品,而是驱动数字经济前行的核心燃料。可以预见,随着国产算力的全面崛起,一个属于中国AI基础设施的黄金年代,才刚刚拉开序幕。