中国变压器工厂的产能正处于历史峰值,满负荷运转,订单已排至2027年底。这背后是全球电网升级和AI算力建设带来的需求激增

中国变压器工厂的产能正处于历史峰值,满负荷运转,订单已排至2027年底。这背后是全球电网升级和AI算力建设带来的需求激增,让中国成为全球变压器市场的核心供应力量。

满产与排期目前,广东、江苏两大核心产区的变压器工厂产能利用率均维持在90%以上,部分龙头企业甚至达到满产状态。生产线24小时三班倒赶工成为常态,仓库堆满待发产品。

例如,江苏一家变压器企业的定制化产品排期已延至2027年底,而广东佛山某电气工厂三条生产线全天候运转,专供北美、欧洲的数据中心。

更关键的是,中国变压器产能规模全球领先,约占全球总产能的60%。2025年,国内变压器产量达21.63亿千伏安,出口总值飙升至646亿元,同比增长近36%。这种供需两旺的局面,直接反映了中国工厂在产能上的绝对优势。

全产业链优势中国变压器产能的稳定性,源于从原材料到整机制造的全产业链自主可控。核心材料如取向硅钢已实现100%国产化,2024年产量达303万吨,成本较国际低约30%。宝钢还建成了全球唯一的0.18mm超薄硅钢生产线,能显著降低变压器损耗。

产业集群的协同效应,进一步提升了效率。长三角、珠三角聚集了约3000家变压器相关企业,实现“当天缺货、当天送货”,将生产周期大幅压缩。相比之下,欧美企业常受供应链瓶颈困扰——美国本土产能仅能满足20%的市场需求,交付周期从50周延长至127周。

中国工厂的交付速度形成了“降维打击”:常规大型变压器交货周期仅10-12个月,急单可压缩至3-6个月,而欧美厂商同类产品需要18个月至2年以上。这种效率让欧美客户不惜支付20%溢价来锁定中国货源。

全球需求驱动产能爆满的直接推手,是全球性的需求结构性爆发。欧美电网正面临“老龄化”危机——美国超70%的变压器服役超25年,欧洲电网设备运行已达40-50年,替换需求紧迫。同时,AI算力中心建设进入爆发期,对高功率、高稳定性的供电设备需求激增。

商务部研究院副研究员洪勇指出,全球变压器市场已从供需平衡转变为供不应求,这体现了AI算力时代能源支撑体系的核心诉求。

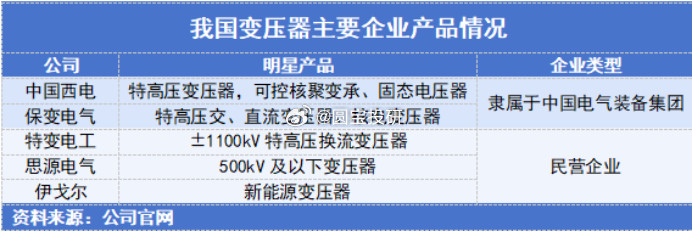

中国变压器产品不仅满足基础需求,更向高端升级。2025年,AI算力、特高压相关高端产品订单占比已突破35%,成为产业增长的核心引擎。例如,特变电工的±1100kV特高压变压器已出口至沙特、巴西,中国西电的固态变压器则供应“东数西算”数据中心。

面对持续扩大的全球缺口,中国产能已成为缓解“变压器荒”的关键。未来,随着企业加速海外本地化布局,中国制造在全球电力基建中的角色只会更加不可或缺。