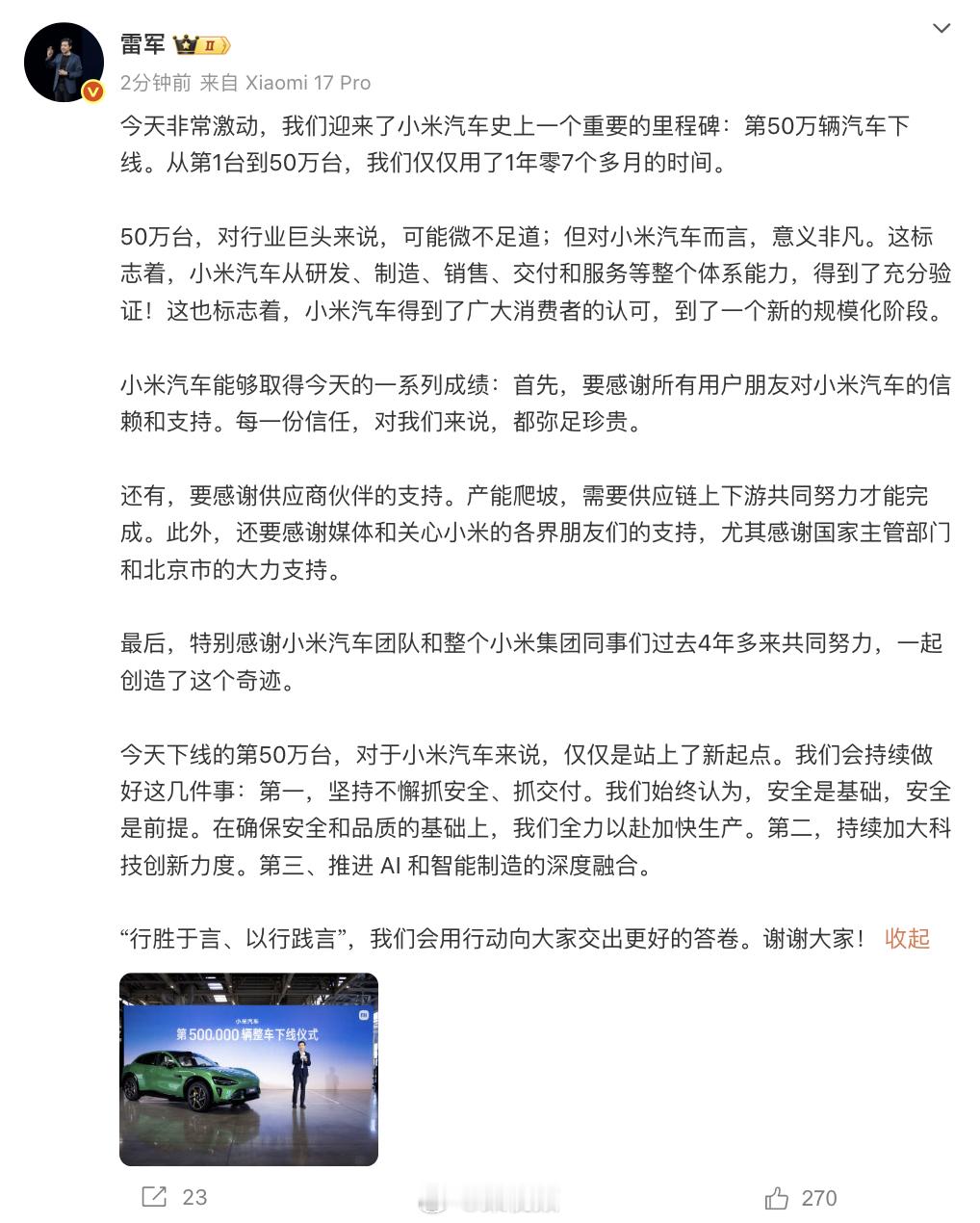

一、盈利里程碑:从巨亏到单季赚7亿的逆袭2025年第三季度,小米汽车交出一份惊艳财报:智能电动汽车业务收入达283亿元,首次实现单季度盈利7亿元,毛利率攀升至25.5% ,单车毛利润高达6.65万元,超越特斯拉等头部车企。这一转折堪称奇迹——仅一年前,小米汽车单季度还深陷“每卖一辆亏6万”的泥潭。支撑盈利的核心是规模效应:第三季度交付量突破10.8万辆,前三季度累计交付26.6万辆,预计本周提前完成全年35万辆目标。从首辆车下线到第50万辆,小米仅用1年零7个月,创下新势力最快盈利纪录。

二、高光背后的三重隐忧尽管财务数据亮眼,雷军的烦恼并未减少:

信任危机持续发酵:5月爆发的“挖孔机盖”纠纷余波未平,车主质疑SU7 Ultra碳纤维前舱盖宣传与实际不符,售后解决方案引发设计合理性争议。叠加近期多起安全舆情,品牌口碑面临严峻考验。

交付波动暗藏风险:3月至10月交付量起伏明显(2.5万-4万辆),新车型YU7上市虽拉升均价至26万元,但产能爬坡与供应链成本波动仍影响毛利率稳定性,第三季度毛利率已环比下滑0.9个百分点。

主业手机遇毛利率下滑:作为现金牛的手机业务三季度毛利率骤降至11.7% (同比跌4.9个百分点),成本压力下涨价信号已释放,但能否平衡用户接受度与盈利需求仍是未知数。

三、逆袭逻辑与未来挑战小米汽车的盈利密码在于生态协同与精准定位:SU7和YU7基于同一平台打造,模块化生产压缩成本;25-60万元价格带双车矩阵通吃市场,SU7稳居中大型轿车销冠,YU7登顶SUV榜首;小米之家渠道复用降低营销成本。然而,盈利可持续性仍待验证。新势力竞争中,理想、零跑等盈利后均面临增长瓶颈,而小米还需同步应对汽车安全性质疑、手机业务承压、研发投入飙升(前三季度研发支出235亿元)的三重夹击。

![小米汽车没有任何废话,我就是第一[doge]广州车展这次广州车展上,小米汽车甩出](http://image.uczzd.cn/13480967099738208396.jpg?id=0)