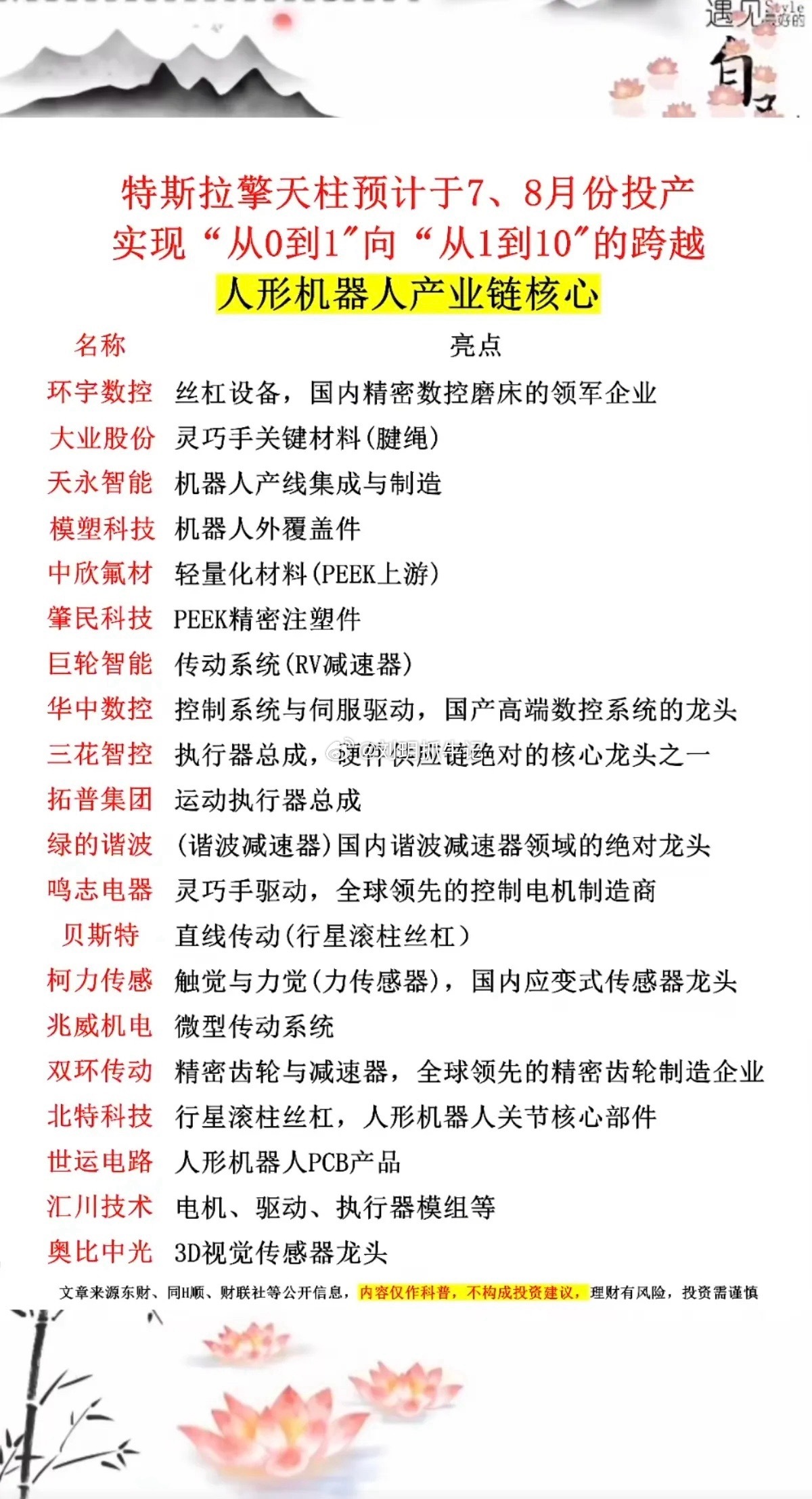

不做标题党!不打广告!踏踏实实 精心整理每个概念的热点公司 优质公司 正宗公司!股市有风险,入市需谨慎

"人形机器人+减速器"产业爆发:特斯拉Optimus预计2025年量产5000台级,2026年预计放量5–10 万台级台级

核心瓶颈:人形机器人全身约需40-50个关节,减速器占BOM成本35%+

国产替代:哈默纳科全球垄断,国产谐波减速器已突破精度壁垒

关键数据锚点:

单台人形机器人需谐波减速器14-16个 + RV减速器4-6个

2030年全球人形机器人需求预计200万台/年

减速器市场空间:200万台 × 单台均价3000元 = 600亿元/年

当前市场仅约80亿元,7倍以上增量空间

本文精选“人形机器人+减速器”概念:最有望翻倍的16家公司,为投资者提供决策参考。注意:以下内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。

1.双环传动—— 减速器绝对龙头

核心逻辑:

国内RV减速器市占率第一,配套埃斯顿、埃夫特等头部机器人企业

已进入特斯拉Optimus供应链(间接通过 Tier1)

2024年减速器业务营收突破7.95 亿元,同比增长21.18%+

拥有从齿轮磨削→热处理→装配的全产业链能力

亮点:

特斯拉Optimus量产最大受益者之一

汽车齿轮业务提供稳定现金流,机器人业务提供弹性

机构目标价较现价有80%-120%空间

2.绿的谐波—— 谐波减速器国产之光

核心逻辑:

国内唯一能与哈默纳科正面竞争的谐波减速器企业

市占率从2020年的35%提升至2025年的52%+

产品已进入特斯拉、Figure AI等人形机器人供应链

2025年营收5.71亿,谐波减速器贡献超83%

亮点:

毛利率高达37%+,盈利能力行业最强

墨西哥工厂布局,配套北美客户

人形机器人放量后,谐波减速器单台用量从14个增至20+个

3.五洲新春—— 滚针轴承+行星滚柱丝杠双轮驱动

核心逻辑:

行星滚柱丝杠是人形机器人线性关节的核心部件,单台用量20-30根,单根价值200-500元

滚针轴承用于减速器内部,是减速器的"基石"

已供应特斯拉Optimus的丝杠和轴承

亮点:

行星滚柱丝杠技术壁垒极高,全球仅瑞典Ewellix、瑞士GSA等少数企业掌握

五洲新春是国内唯一量产行星滚柱丝杠的上市公司

滚针轴承+丝杠+减速器零部件,一站式覆盖

4.力星股份—— 高端轴承"隐形冠军"

核心逻辑:

专业生产高端滚动体(钢球、滚子),是减速器和丝杠的上游核心材料

轴承钢球精度达G10级以上,国内市占率超30%

直接受益于减速器和丝杠的放量(量增逻辑)

客户覆盖SKF、NSK、舍弗勒等全球轴承巨头

亮点:

不直接做减速器,但"卖铲子"的逻辑更确定——无论谁家减速器赢,都要用它的钢球

产能扩张中,2025年新增高端产线投产

市值仅30亿左右,弹性极大

5.国茂股份—— 通用减速器龙头,机器人减速器新星

核心逻辑:

国内通用减速器(齿轮箱)龙头,年产量超200万台

2023年开始布局RV减速器和谐波减速器产线

通用减速器技术与机器人减速器高度同源,切换成本低

估值仅15-20倍PE,安全边际高

亮点:

"通用减速器+机器人减速器"双轮驱动

产能规模国内前三,成本优势明显

被市场严重低估的机器人减速器标的

6.恒锋工具—— 精密刀具切入减速器齿轮加工

核心逻辑:

减速器核心零部件是高精度齿轮,齿轮加工需要精密刀具

恒锋工具是国内精密刀具龙头,产品覆盖齿轮刀具、拉刀、滚刀

客户包括双环传动、绿的谐波等减速器头部企业

2025年刀具业务中齿轮刀具占比超45%

亮点:

"卖刀具给减速器厂"的间接逻辑,确定性极高

齿轮刀具国产替代空间大,目前进口依赖度仍超60%

市值小(约35亿),具备翻倍潜力

第二梯队:精密制造+减速器关联7.精锻科技—— 差速器齿轮龙头,减速器齿轮核心供应商

核心逻辑:

汽车差速器锥齿轮国内市占率超40%,技术与RV减速器齿轮高度同源

已布局机器人减速器齿轮产线,送样多家头部企业

客户覆盖丰田、大众、特斯拉等

2025年机器人业务贡献收入约2亿元

亮点:

齿轮精密锻造技术行业领先,材料利用率高

汽车业务提供稳定基本盘,机器人业务提供高弹性

特斯拉双重供应商(汽车+机器人)

8.襄阳轴承—— 微型轴承专家,机器人关节轴承核心供应商

核心逻辑:

专注微型轴承30年,产品覆盖内径1mm-60mm

人形机器人手指关节、腕关节需要大量微型轴承

单台人形机器人需要微型轴承50-100个

已进入多家机器人本体厂商供应链

亮点:

市值仅20亿左右,是16家中最小的之一

微型轴承技术壁垒高,竞争格局好

央企背景(中国机械工业集团),资源优势明显

9.华伍股份—— 工业制动+机器人减速器制动器

核心逻辑:

工业制动器龙头,技术与机器人关节制动器同源

机器人关节需要制动器实现"锁止"和"安全保护"

2026年研发机器人关节制动器,Q1 推进小批量试产。

制动器单台价值量约500-1000元,用量10-20个

亮点:

制动器是机器人安全性的关键部件,强制标配

从工业制动到机器人制动,技术迁移路径短

估值处于历史低位

10.大族激光—— 激光加工设备赋能减速器制造

核心逻辑:

减速器齿轮加工需要高精度激光切割、激光焊接设备

大族激光是国内激光加工设备龙头,市占率超50%

减速器扩产→激光设备需求爆发,间接受益逻辑清晰

2024年机器人相关设备订单增长200%+

亮点:

"卖设备给减速器厂"的铲子逻辑

激光焊接在谐波减速器柔轮制造中不可替代

市值300亿左右,机构重仓,安全性高

11. 日发精机—— 精密磨床+减速器加工设备

核心逻辑:

高端精密磨床国产龙头,产品覆盖齿轮磨床、轴承磨床

减速器齿轮精度要求极高(DIN 3-4级),必须用高精度磨床

客户包括双环传动、绿的谐波、南通振康等

2025年减速器相关设备订单翻5倍

亮点:

齿轮磨床国产替代率不足20%,空间巨大

日发精机磨床精度已达国际先进水平

叠加航空航天精密加工业务,估值有支撑

12.高测股份—— 切割设备+减速器材料加工

核心逻辑:

光伏切割设备龙头,正在切入半导体和机器人材料切割

减速器用特种钢材(轴承钢、合金钢)需要精密切割

2024年布局机器人零部件切割产线

切割环节是减速器制造的上游工序

亮点:

从光伏到半导体到机器人,成长逻辑清晰

切割耗材+设备双轮驱动,商业模式优秀

第三梯队:结构件+集成+新兴力量13. 领益智造——精密结构件+模组集成

核心逻辑:

苹果产业链精密制造龙头,技术能力覆盖CNC、冲压、注塑

人形机器人需要大量精密结构件(关节壳体、连接件)

领益智造已组建机器人事业部

客户资源丰富,有望成为Tier1集成供应商

亮点:

流动性好,机构配置首选

从手机精密件到机器人结构件,制造能力可迁移

特斯拉供应链核心成员

14.蓝思科技—— 玻璃+精密金属+机器人结构件

核心逻辑:

消费电子精密制造龙头,玻璃和金属加工能力突出

人形机器人躯干外壳、面罩等需要高精度玻璃和金属件

蓝思科技已与多家机器人公司合作开发结构件

亮点:

苹果+特斯拉双重概念

垂直整合能力强,从材料到成品一站式

15.长盈精密—— 精密连接器+机器人关节模组

核心逻辑:

精密连接器龙头,产品用于机器人线束连接

布局机器人关节模组(含减速器+电机+编码器集成)

客户包括优必选、小米机器人等

亮点:

从连接器到关节模组,价值量提升10倍

小米机器人核心供应商预期

16. 巨轮智能—— RV减速器+丝杠双重布局

核心逻辑:

国内最早布局RV减速器的企业之一

RV减速器已量产,客户包括埃斯顿、新松等

同步布局行星滚柱丝杠,2025 年已进入市场推广,2026 年有望形成设备订单。

亮点:

RV减速器+丝杠双主线,覆盖人形机器人两大核心部件

轮胎模具业务提供稳定现金流

广东国资背景,资源整合预期

大家还想看什么概念的公司介绍,欢迎评论区告诉我。

深知各位小散朋友不易,愿与大家共同前行!本文观点仅供参考学习,不构成投资建议,操作风险自担。

根据《证券期货投资者适当性管理办法》相关规定,特此说明:相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺。股市有风险,投资需谨慎!

风险提示:以上内容信息来源于软件显示以及互联网、公司公告、证券报、公司以及行业官网、论文、券商研报等公开数据,相关个股并非推荐,不作为买卖依据,投资者应当根据自行承担投资风险。市场有风险,投资需谨慎。