存储芯片产业是资本、技术、人才三重密集的尖端行业,其产业链条长,专业分工细,格局高度集中。理解全产业链,是把握投资机会与风险的关键。

核心结论速览

· 产业特征:“金字塔型”结构。上游高度垄断,技术壁垒极深;中游制造是资本开支的重心,格局高度集中;下游模组环节市场分散,竞争激烈。

· 核心矛盾:产业链的 “垂直整合” 与 “专业分工” 模式并存并相互竞争。

· 投资逻辑:不同环节的投资逻辑差异巨大,上游看 “技术突破” ,中游看 “周期与产能” ,下游看 “品牌与渠道”。

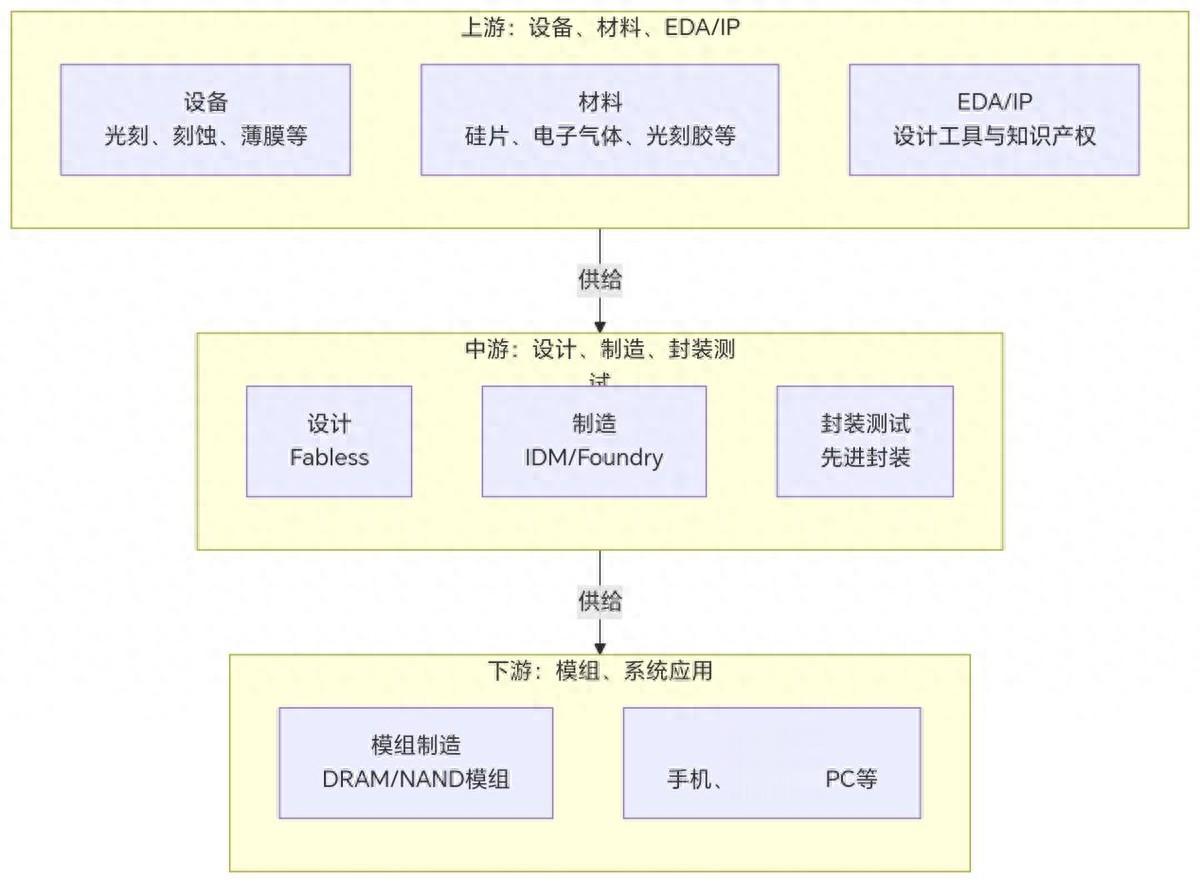

下面,我们通过一张产业链图谱来直观展示存储芯片的全景图:

产业链各环节深度解析

上游:设备、材料与设计工具(产业基石)

这是产业链的顶端,决定了中游制造的技术水平和产能。

环节

核心作用与价值

竞争格局与代表公司

设备

制造和测试芯片的机器,技术壁垒最高,是产业发展的“杠杆”。

高度垄断,主要由美、日、欧公司主导。

- 光刻机:阿斯麦(ASML)垄断EUV。

- 刻蚀:拉姆研究(Lam Research)、东京电子(TEL)、中微公司。

- 薄膜沉积:应用材料(AMAT)、TEL。

- 检测:科磊(KLA)。

材料

制造芯片的“粮食”,种类繁多,要求极高。

日企强势,整体格局分散,部分材料垄断性强。

- 硅片:信越化学、胜高(SUMCO)、沪硅产业。

- 光刻胶:JSR、东京应化、信越化学。

- 电子特气:林德、液化空气、华特气体。

- CMP抛光液:卡博特(Cabot)、安集科技。

EDA/IP

芯片设计的“画笔”和“图纸”,是设计环节的基础。

美国三巨头垄断。

- EDA:新思科技(Synopsys)、楷登电子(Cadence)、西门子EDA(原Mentor)。

- IP:ARM(处理器核心)、新思科技、铿腾电子。

投资视角:上游是典型的“卖水人”角色,受存储芯片周期波动影响相对较小,业绩更稳定。国产替代是核心投资逻辑,任何在单一领域实现“0到1”突破的公司都具备极高价值。

中游:设计、制造、封装测试(产业核心)

这是资本开支最重、技术竞争最激烈的环节,也是周期性的主要来源。

环节

核心商业模式与技术

竞争格局与代表公司

设计

定义芯片规格和电路设计。存储芯片设计标准化程度高,但技术壁垒极深。

Fabless模式:

- 兆易创新(NOR Flash利基型DRAM)。

- 北京君正(车载存储)。

IDM模式:三星、SK海力士、美光。

制造

将设计图在硅片上实现,涉及上千道工序,是资本开支的核心。

IDM模式绝对主导,全球格局三强争霸。

- DRAM:三星(~45%)、SK海力士(~25%)、美光(~20%)。

- NAND:三星、铠侠、SK海力士、西部数据、美光。

- 中国龙头:长鑫存储(DRAM)、长江存储(NAND Flash)。

封装测试

将制造好的晶圆切割、封包成芯片,并测试其性能。

格局相对分散,中国台湾和中国大陆公司实力较强。

- 封测:日月光(中国台湾)、安靠(Amkor)、长电科技、通富微电。

- 测试:伟测科技、利扬芯片。

投资视角:

· 制造环节是周期性的风向标,投资需紧密跟踪产品价格、资本开支和库存周期。同时,国产替代是大陆存储制造龙头最核心的长期叙事。

· 设计环节关注在利基市场(如车载、工业)有独特优势的公司。

· 封测环节关注先进封装(如HBM所需的TSV)的布局,这是提升芯片性能的关键。

下游:模组与系统应用(价值实现)

这是产品最终流向市场的环节。

环节

核心作用与商业模式

竞争格局与代表公司

模组制造

采购存储晶圆,匹配主控芯片等,组装成内存条、SSD等终端产品。

市场分散,竞争激烈,核心竞争力在于品牌、渠道和供应链管理。

- 国际:金士顿(绝对龙头

- 国内:江波龙、佰维存储、朗科科技等。

系统应用

将存储模组集成到最终设备中。

涵盖所有电子设备制造商。

- 服务器:戴尔、惠普、浪潮信息。

- 手机/PC:苹果、三星、联想、小米等。

投资视角:模组厂商是存储周期的 “价格弹性标的” 。在价格上涨周期中,低价库存会带来巨大的利润弹性。但其长期盈利能力受上下游挤压,需关注其向自有品牌和高端产品转型的能力。

总结:产业链投资逻辑全景

1. 上游“卖水者”:高壁垒、稳增长。投资逻辑在于 “国产替代” 和 “技术突破” ,寻找细分领域的隐形冠军。

2. 中游“造芯者”:高周期、高成长。投资逻辑在于 “周期反转” 与 “国产崛起” 。需要逆周期布局,在行业低谷时关注龙头公司的长期价值。

3. 下游“品牌商”:高弹性、重渠道。投资逻辑在于 “价格传导” 和 “品牌溢价” 。在周期上行阶段,其业绩爆发力最强。

风险提示:全产业链均需警惕全球宏观经济下行导致的需求不及预期风险、技术迭代过快带来的研发失败风险,以及地缘政治引发的供应链中断风险。