在金融行业严监管的浪潮下,北京银行正深陷合规危机与经营困境的双重漩涡,其未来发展蒙上了一层厚重的阴影。从频发的巨额罚单到资产规模的掉队,再到数字化转型中潜藏的风险,北京银行的每一步都显得举步维艰。

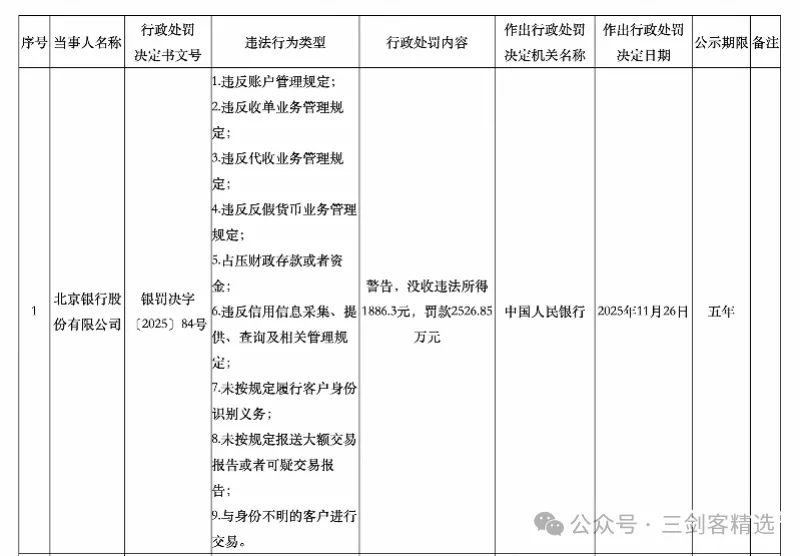

近年来,北京银行的合规问题犹如决堤之洪,一发不可收拾。2025年11月28日,中国人民银行的一纸罚单,将北京银行推上了风口浪尖——因九项严重违法行为,该行被警告并没收违法所得1886.3元,同时罚款高达2526.85万元。这一处罚力度之大,在城商行中极为罕见。更令人震惊的是,此次违规几乎覆盖了银行核心业务链条的每一个环节,从基础账户管理到支付结算,再到现金管理和核心风控领域,无一幸免。

受罚的11名责任人横跨运营管理部、零售银行部、电子银行部等9个核心部门,暴露出北京银行内部管理的全面失守。零售银行部侯某因四项违规被罚21万元,运营管理部赵某因反假货币违规被罚19.5万元,甚至本应守护合规底线的法律合规部也有人员涉及其中。这不仅仅是个别员工的失职,更是整个合规体系的崩塌。

回顾过去几年,北京银行的合规问题更是层出不穷。天眼查App显示,2025年11月20日,北京银行深圳分行被警告并处以罚款180.1万元,罚单涉及违法行为类型包括:违反账户管理规定;违反反假货币业务管理规定;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定报送可疑交易报告;与身份不明的客户进行交易。

9月30日,北京银行因贷款风险分类不准确、金融投资减值准备不足、违规办理票据业务、贷款数据不准确等问题被罚530万元;5月9日,南昌分行及其下辖支行因贷款“三查”不尽职合计被罚293万元;3月,乌鲁木齐分行因违反支付结算及反洗钱管理规定被罚133.5万元。

而在更早的2023年6月,北京银行因14项违法违规行为被北京银保监局罚款4830万元,涉及房地产类业务违规、地方政府融资管理不审慎、贷款资金挪用等问题;2020年12月因15项违规被罚4290万元。据不完全统计,近5年北京银行因违规被罚金额超过亿元,合规防线已全面告急。

在合规危机的同时,北京银行的资产规模和盈利能力也出现了明显的掉队迹象。作为曾经城商行的领头羊,北京银行如今却面临着被后来者超越的尴尬局面。截至2025年9月底,其资产规模虽扩张至4.89万亿元,但却被江苏银行以400亿的差距夺走了“规模之王”的宝座。

在盈利能力方面,北京银行的表现同样令人失望。自2020年起,其年度营收增速均降至个位数,归母净利润增速也除2022年外均低于4%。进入2025年,这一颓势并未得到扭转。前三季度,营业收入同比下滑1.08%,在17家A股上市城商行中位列倒数;归母净利润虽同比增长0.26%,但增速同样位列倒数第三。

北京银行的盈利结构也存在严重的失衡问题。对利息收入的高度依赖使得其在利率下调、竞争加剧的市场环境下举步维艰。2025年前三季度,非息收入占比明显偏低,与行业内其他城商行相比存在巨大差距。同时,持续收窄的净利差和净息差不断压缩着利润空间,使其盈利弹性受到极大制约。

面对“内忧外患”的局面,北京银行将破局的希望寄托在了“数字化”和“人工智能”上,然而这一战略能否真正奏效,充满了不确定性。

早在2022年,北京银行就启动了数字化转型“三年行动”,明确了以数字化转型统领发展模式、业务结构、客户结构、营运能力和管理方式的“五大转型”战略方针。2023年年报致辞中,董事长霍学文提到加速AI技术在智能营销、智能风控、智能运营、智能客服等领域的规模化应用。在风险防范方面,利用机器学习、图挖掘技术建立反洗钱、反欺诈等模型,累计识别风险账户10万余个,看似取得了一定成效。2024年半年度业绩发布会上,霍学文谈及数字化转型方向时提到“水晶球理论”,包含“风控水晶球”;2024年年报中提出“深化数字化经营,积极推进数智风控升级”,称七大水晶球上线后使管理能力由经验决策走向数字决策,产品竞争力大大提升。今年2月初,宣布全面启动“All in AI”战略,在风控领域构建覆盖“贷前—贷中—贷后”全流程全周期智能化风险管控体系。2025年半年报中强调“全面管理,智能风控”,打造AI大数据赋能的智能合规平台。

然而,智能风控系统的运行高度依赖数据,数据的准确性、完整性和及时性直接影响系统的判断。若数据存在错误或缺失,可能导致系统对客户信用状况的评估出现偏差;模型算法是基于历史数据构建的,当出现前所未有的风险事件时,现有的模型算法可能无法有效应对;而且系统在评估一些难以量化的因素,如企业管理层的能力、信誉和道德风险时,表现不佳。这就意味着,北京银行寄予厚望的数字化与AI战略,在实际应用中可能面临诸多挑战,能否真正解决其合规和业务发展问题,仍是未知数,或许只是一座“空中楼阁”。

为了改变现状,北京银行对高管团队进行了调整。今年2月,董事会再次选举霍学文担任董事长,杨书剑辞去行长职位赴任华夏银行董事长,副行长戴炜于2025年3月开始代为履行行长职责,并于同年5月正式获核准担任行长。6月12日,董事会审议通过三项议案,分别聘任毛文利、房旭、明立松为北京银行副行长、首席风险官、首席信息官。

但新管理团队能否带领北京银行走出当前困境,充满了疑问。北京银行面临的是合规治理系统性缺陷、资产规模与盈利能力“双掉队”以及数字化战略成效不明等多重复杂问题,并非简单的换人就能解决。新管理团队需要面对的是长期积累的深层次矛盾,若不能从根本上进行改革和调整,恐怕只是“新瓶装旧酒”,难以实现北京银行的逆转和突破。

北京银行目前正处于合规迷途与数字化幻象交织的困境深渊之中,要走出这片泥沼,重新夺回“城商行一哥”的地位,可谓是任重而道远。

来源:三剑客精选

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。