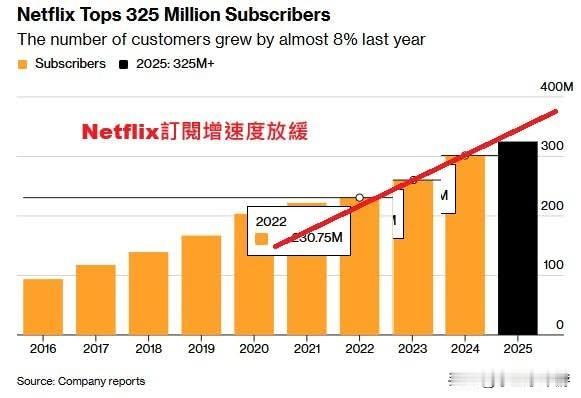

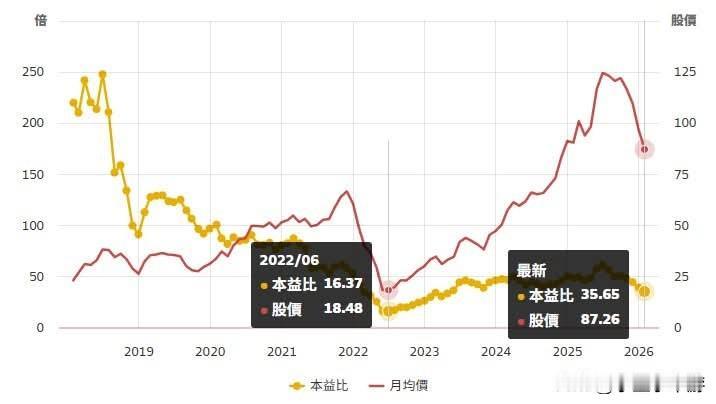

Netflix自去年6月登顶后,似乎就耗尽了运气。 原本想靠并购华纳兄弟扩张版图,没想到却被拖入泥沼。 原本期待的股权交换遭到对方拒绝,Netflix恐怕被迫掏出全部现金进行收购,为此公司宣布今年没有资金回购库存股。 接着便是各种利空浮出水面: - 增长放缓:订阅用户新增数量从“两位数”惨跌至“个位数”。 - 军备竞赛:为了守住市场份额,内容制作预算需再增加10%,资金投入越来越多。 - 定价两难:扩张遇到瓶颈,想要增加营收只能依靠涨价,但涨价可能引发退订潮。 - 竞争对手增加:YouTube积极布局内容领域与赛事直播。 如今的Netflix面临着比2022年疫情解封后引发订阅数衰退更大的困境。 基金人士认为,Netflix股价持续下跌的概率很高,其市盈率也很可能会修正回2022年20倍左右的水平。 但我们依然相信Netflix的创作能力以及管理团队的效率,因此一旦股价出现过度下跌,我们将会入市(增持/投资)。