4000㎡机器人综合体落地无锡!6S商业化新模式引爆拐点,人形机器人赛道有望开启A股修复行情

当前市场高位AI板块获利资金持续轮动出逃,低位高端制造迎来资金避风窗口,人形机器人作为2026年量产落地核心主线,叠加政策扶持、海外大厂量产预期双重催化,产业商业化落地迎来标志性事件。央视财经官宣,江苏无锡首家机器人6S线下综合体正式开业,意味着人形机器人彻底走出实验室、工厂场景,全国规模化可复制的全新商业闭环模式正式落地,行业估值重塑契机已经到来。

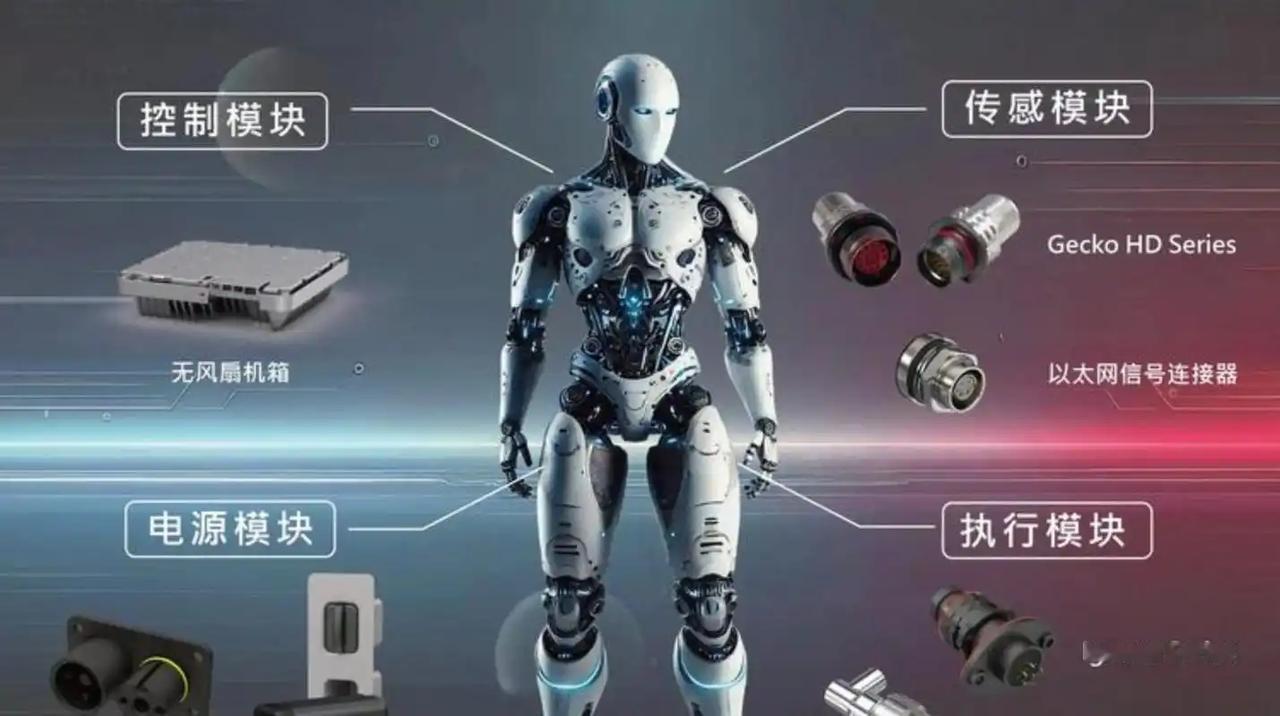

本次落地的无锡机器人综合体总面积达4000㎡,汇聚8家行业头部企业,集中展出11款明星人形机器人产品。现场可沉浸式体验灵巧手钢琴演奏、人形机器人舞蹈展演、商用机器人咖啡配送、青少年编程教学,同时搭载深海作业、工业重载等特种机器人,面向普通消费者、中小制造企业全面开放实景体验,彻底打破大众对人形机器人“只可远观”的固有认知。

区别于传统产品展厅、工业展会,本次落地门店完整复刻汽车成熟6S服务体系,跳出单一硬件售卖的传统盈利模式,覆盖产品展示销售、售后维保检修、职业技能培训、青少年科普研学、行业解决方案输出、科创企业孵化六大全生命周期服务板块,从一次性卖硬件转向持续性服务变现,彻底改写机器人行业单一营收结构,有效缓解整机厂商盈利薄弱痛点,为板块估值修复筑牢基本面支撑。

结合当前机构一致预判的人形机器人量产拐点、多地加速复制线下落地业态的行业趋势,无锡6S模式落地的核心市场催化价值体现在两大维度:

1. 线下实景渠道全面打通,终端需求加速释放以往人形机器人仅面向B端工厂批量供货,普通客户、中小厂商缺乏实地测试、场景试用渠道,无锡6S门店搭建起C端+B端双向体验窗口,能够快速拉动整机订单出货,加速人形机器人从样品测试走向规模化商用落地,完美契合工信部人形机器人实景应用专项行动的政策导向。

2. 后市场打开稳定现金流,重塑板块估值逻辑过去市场一直诟病机器人行业依赖硬件内卷、毛利率持续走低,而6S模式下维保、培训、产业孵化等持续性服务业务,能够打造长期稳定现金流,扭转行业盈利困境。伴随下半年特斯拉Optimus V3量产、多家人形整机企业IPO上市,板块有望迎来业绩+估值双击行情,6S新业态将成为本轮行情全新炒作主线。

三大受益方向(兼顾短线弹性+长线确定性)

一、无锡本地机器人产业链(短线资金首选,弹性最强)

门店落地直接利好本地整机、零部件企业,可深度绑定门店展示运维、实训配套、售后维保订单需求,短期极易获得游资抱团炒作。代表标的:均普智能、天奇股份、隆盛科技

二、上游核心精密零部件(长线底仓配置,业绩确定性拉满)

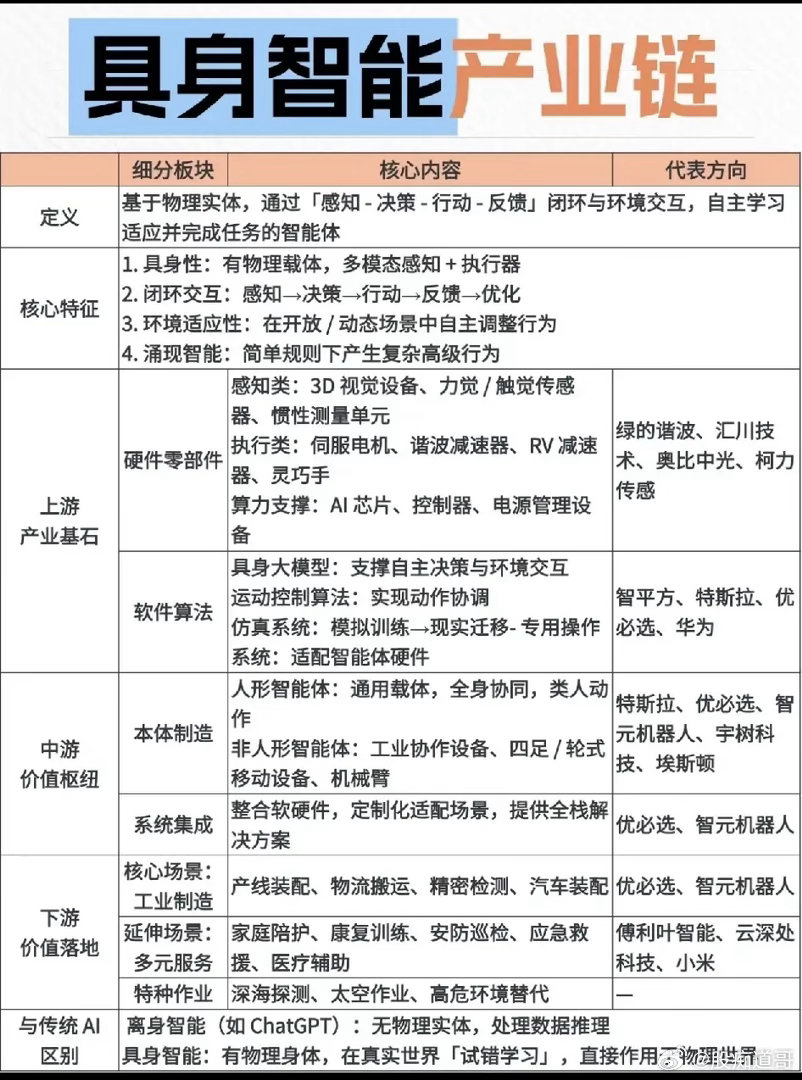

灵巧手、谐波减速器、伺服电机是人形机器人刚需核心部件,随着6S模式全国复制、整机出货量攀升,上游零部件企业订单将持续放量,也是本轮机构资金重点布局方向,充分受益国产替代+海外大厂供应链放量红利。代表标的:兆威机电、绿的谐波、汇川技术、鸣志电器、卧龙电驱

三、新增特色细分新题材(本轮差异化炒作亮点)

本次6S商业模式诞生两大全新炒作逻辑:机器人售后维保、青少年科技科普研学,避开传统零部件内卷赛道,属于低位冷门细分,具备极强补涨潜力,可重点埋伏布局。

后市行情展望

机构普遍预判,2026年是人形机器人商业化量产元年,本次无锡6S门店绝非单点示范项目,后续全国多地有望快速复制落地,线下体验+全周期服务的新业态将加速行业产业化进程。当前机器人板块经历前期深度回调,估值处于历史低位,板块成交额拥挤度大幅回落,叠加政策持续加码、特斯拉三季度量产催化,产业链可逢低分批布局,优先把握本地弹性标的+上游核心零部件龙头双主线机会。

风险提示:本文仅为行业信息梳理与客观市场逻辑分析,不构成任何投资建议,股市有风险,投资需谨慎。