突破高端卡脖子!碳纤维国产化提速,商业航天+低空经济打开长期高增长空间

国内碳纤维产业完成规模与技术双重跨越,产能登顶全球、国产化率持续走高,中复神鹰实现T1200级超高强度碳纤维百吨级量产,打破海外长期垄断;商业航天组网、eVTOL低空商业化落地,成为行业后续核心增量引擎,产业正式迈入高质量国产化扩张周期。

1、技术实现里程碑突破,高端碳纤维彻底摆脱进口依赖

中复神鹰SYT80(T1200级)碳纤维实现全球率先工程化量产,拉伸强度突破8000兆帕,强度为普通钢材10倍、重量不足钢四分之一,填补国内超高强高端品类空白,打破东丽、西格里数十年技术壁垒。该产品适配大飞机减重、深空探测卫星、高端装备等战略领域,同步带动T1100及以上高端系列国产化加速推进。

碳纤维具备轻质高强、耐高低温、耐腐蚀、抗辐射特性,被誉为黑色黄金,当前市场主流为PAN基碳纤维,广泛覆盖航空航天、风电、氢能、交通、机器人、体育耗材等赛道。

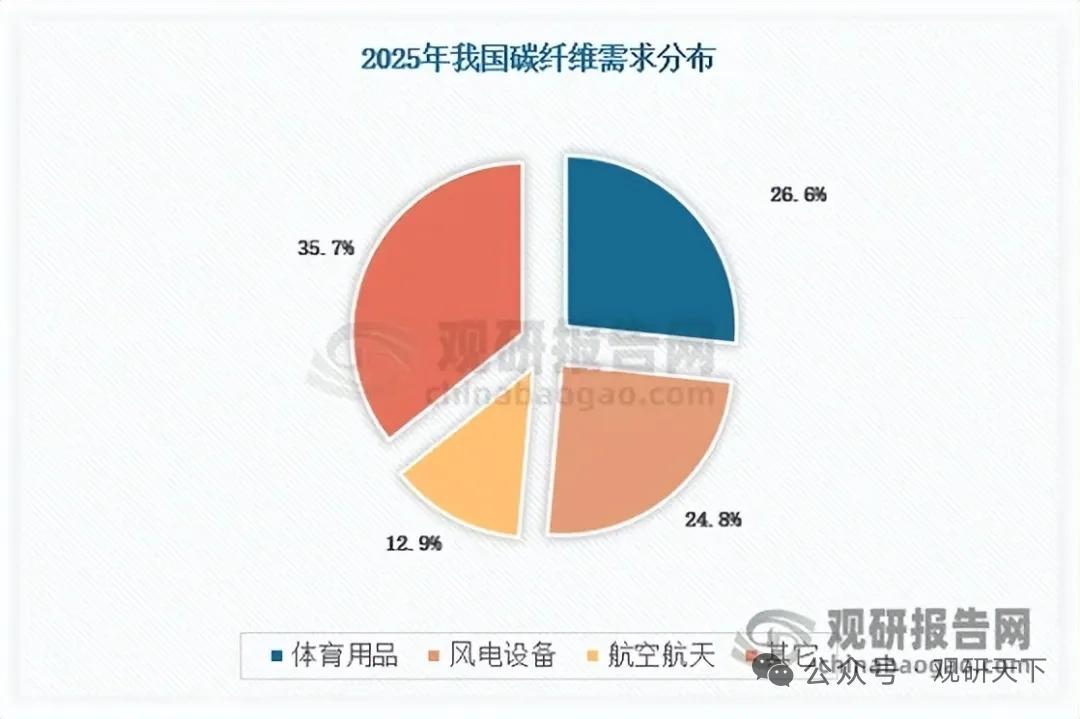

2、产能规模全球第一,国产化率创历史新高

2021年国内碳纤维产能超越美国登顶全球首位,2025年总产能达到15.09万吨;全年总需求9.52万吨,国产供应量8.08万吨,国产化率提升至84.87%,低端产品自主可控,高端型号逐步批量替代进口。

需求结构上,体育用品、风电叶片、航空航天为当前前三大应用领域;航空航天单品附加值极高,航天级MJ系列单价可达万元每公斤,盈利空间远超工业级、风电级产品。

3、顶层政策持续护航,构筑产业长期发展底座

国家及地方多层级出台扶持方案,将高性能碳纤维列为关键战略新材料,通过首批次保险补偿、揭榜挂帅攻关、绿色金融信贷倾斜等方式,推动高端工艺迭代、下游场景放量,鼓励碳纤维复合材料在航空、风光储能、氢能储运、汽车轻量化规模化落地,持续完善上下游配套体系。

4、两大高景气赛道打开增量天花板

商业航天:国内星网、千帆等低轨巨型星座进入密集发射周期,卫星结构、承力筒、支架大量采用高模高强碳纤维,未来十年迎来卫星发射高峰,高端碳纤维需求持续放量,高附加值航天级产品放量增厚企业盈利。

低空经济:十五五规划将低空经济纳入战略性新兴产业,国内多款eVTOL完成适航取证、商业化航线落地,起降场站配套加速铺开;无人机、载人飞行器对轻量化材料刚需极强,碳纤维是机身结构核心选材,有望成为行业未来最大增量市场之一。

5、行业竞争格局清晰,头部壁垒持续加固

第一梯队

中复神鹰:T1200实现量产,产能规模领先,高端型号研发与产业化能力行业标杆,全方位匹配航天、低空高端需求。

吉林化纤:产能体量庞大,产业链配套完善,规模成本优势突出,持续扩产巩固基本盘份额。

第二梯队

光威复材:军工航天配套积淀深厚,高端碳纤维复合材料稳定供货军工客户,产品附加值优势明显。

新创碳谷、新疆隆矩:深耕细分应用市场,差异化拓展民用与工业级场景,稳步提升市场占有率。

后续核心跟踪要点

1、T1200等高端碳纤维产能爬坡、下游客户批量认证及订单落地进度;

2、低轨卫星发射节奏,航天级碳纤维批量采购放量情况;

3、eVTOL商业化运营提速,低空飞行器碳纤维结构件需求释放幅度;

4、行业新增产能投放节奏,供需格局变化对产品价格与盈利影响。

潜在风险

高端产品下游认证周期长,落地不及预期;行业产能集中投放引发价格竞争;商业航天、低空经济政策推进节奏放缓;原材料波动挤压企业盈利空间。

以上信息仅供参考,不构成投资建议。