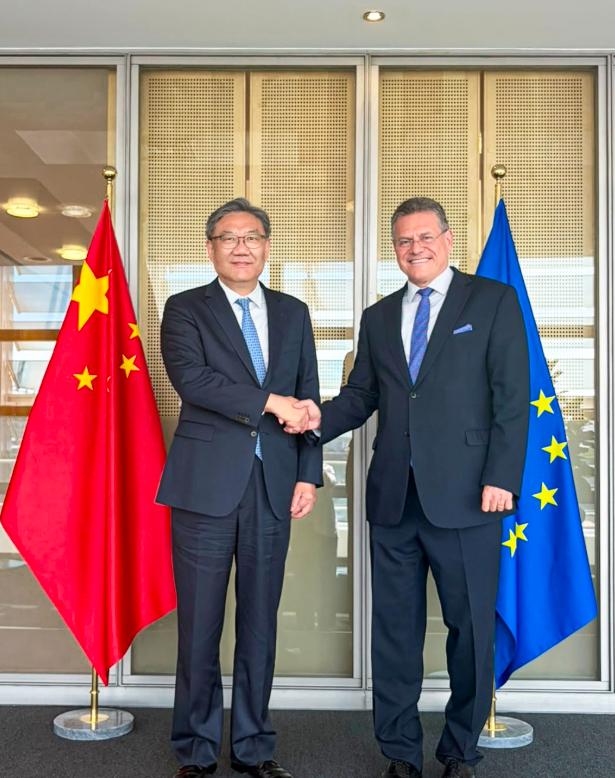

欧洲 的态度非常的强硬!6月29日,根据德国之声报道,德媒称, 欧盟 贸易专员谢夫乔维奇本周一与中国商务部长王文涛会面时,他希望借此表明,这次欧洲是认真的。欧盟内部的普遍看法是,中国需要认识到现状不可持续,且必须在通过谈判达成协议与可能造成严重损害的对抗之间做出选择。

而本月早些时候,欧盟领导人会议表明,他们准备支持 欧盟委员会 主席 冯德莱恩 更具对抗性的立场。当然,眼下欧洲仍在寻求通过谈判达成解决方案,要求中国遏制工业“产能过剩”,并更多地依靠内需。很显然,面对中欧经贸分歧,欧洲传递出来的信息非常的强硬,大有一副要通过强硬手段让我们妥协的架势。

2026年进入中期后,全球贸易环境的一个明显变化,是主要经济体之间的政策边界正在被重新拉紧。欧盟这次对外释放的强硬信号,并不是孤立事件,而是其内部产业压力、财政约束与外部竞争焦虑叠加之后的集中外溢。在能源价格高位震荡、工业复苏乏力的背景下,欧洲对外政策越来越倾向把结构性问题外部化处理。

从布鲁塞尔到柏林,再到巴黎,欧洲内部的共识正在向“保护本土产业链”倾斜。德国制造业在高能源成本下持续承压,汽车产业在电动化转型过程中被迫面对来自中国企业的强竞争压力,法国则更强调战略自主与产业补贴空间。不同国家的路径不同,但在对华议题上,正在逐步汇聚到同一套政策框架。

冯德莱恩推动的“去风险化”战略,在过去两年里逐步演变成制度化工具箱,包括反补贴调查、绿色贸易壁垒以及碳边境调节机制的同步推进。这些措施表面上属于技术性政策,实际运行中却越来越多地承担了产业竞争的调节功能。对中国出口产品而言,制度摩擦成本正在上升。

围绕“产能过剩”的讨论,是当前中欧经贸摩擦的核心议题之一。欧洲部分政治力量倾向于将全球市场竞争中的效率优势解读为结构性失衡,但这种解释忽视了一个基本事实:中国制造业优势来自完整产业体系与长期市场化竞争,而非单一政策驱动。把竞争结果政治化,本身就容易偏离经济规律。

在新能源车、光伏、电池等领域,中国企业在全球市场中的份额提升,直接触动了欧洲产业政策的调整节奏。欧盟对相关行业启动的一系列调查,已经不仅仅是贸易救济手段,更带有产业政策再平衡的色彩。这种趋势在2026年继续延伸,并开始影响中欧之间的正常贸易预期。

值得注意的是,欧洲当前的政策取向并不完全一致。德国工商界对加征壁垒持谨慎态度,担心供应链成本进一步上升;东欧国家更倾向于配合欧盟整体安全叙事;法国则希望通过政策干预强化本土产业。多重力量叠加,使欧盟在对华政策上呈现出“强硬表态+内部分歧并存”的结构。

从中国角度看,中欧经贸关系的基本盘依然存在,但运行环境正在发生变化。王文涛此次与欧方会谈,本质上是在复杂背景下维持沟通渠道的稳定性。中方态度始终明确,合作空间可以讨论,但前提不是单方面设定规则,更不能在封闭框架中进行所谓“谈判”。

在实际操作层面,中欧之间的矛盾正在从传统贸易争端,扩展到规则制定权与制度解释权的竞争。例如碳边境调节机制的实施方式、补贴认定标准、关键技术产品的合规审查等,都成为新的摩擦点。这类问题的特点是技术性强、政治化程度高、协调周期长。

欧洲部分声音将当前矛盾归因于所谓“外部冲击”,但从现实结构看,更深层的问题在于其内部产业升级节奏与全球化竞争节奏之间出现错位。当欧洲试图通过制度手段修正这种错位时,外部关系自然会承受更大压力。

对比美国的对华策略,可以看到欧盟的处境更为复杂。美国具备金融体系与安全架构的整体优势,可以在多个领域同时施压,而欧盟更依赖成员国共识机制,政策执行速度与强度都受到约束。这意味着欧盟即便采取强硬立场,也很难形成持续一致的外部行动能力。

围绕“谈判还是对抗”的选择题式表述,本质上是一种谈判策略的外放表达。欧洲希望通过提高预期压力来获取谈判筹码,但这种方式是否有效,取决于双方经济结构的真实依存度。中欧贸易体量决定了任何单边升级都会带来双向影响。

从更长周期来看,2026年的中欧关系正处在一个重新定价阶段。过去依赖市场扩张与全球化红利的合作模式正在调整,取而代之的是更强调规则、安全与产业保护的框架。在这个过程中,摩擦上升几乎不可避免。