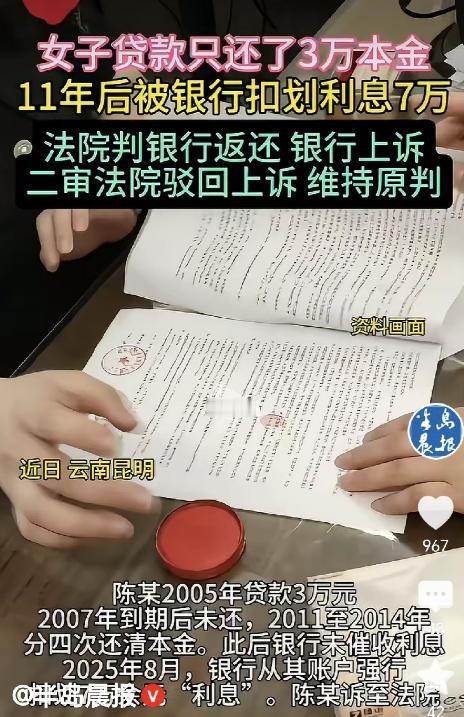

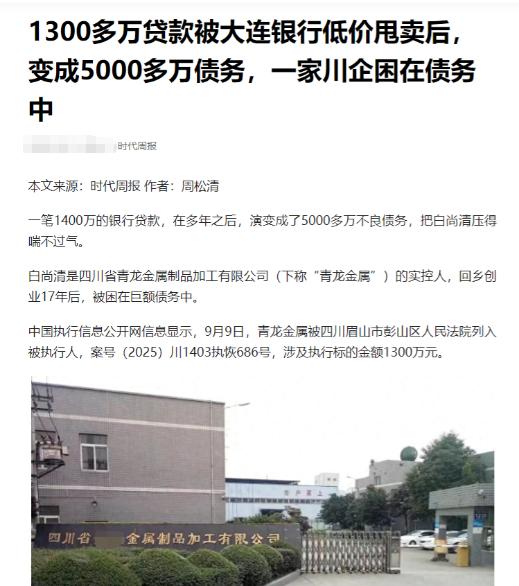

云南昆明,女子从银行借款3万盖房子,期限为2年,3年她分4次把本金还清,不料,11年后,银行扣划她7万多利息。女子懵了,因为这11年银行压根没问自己要过利息。于是,她告上法院,要求银行返还划扣的7万余元。一审银行败诉。银行不服上诉,二审这样判。

2025年8月13日,陈某查询两个储蓄账户时,发现少了7万余元,交易摘要显示为回收贷款利息。陈某没有办理转账,也未在扣款前签署还款文件。

面对这笔突然出现的扣款,陈某的问题并不是旧贷款是否存在,而是银行能否在多年未催收、没有重新取得同意的情况下,动用储蓄账户资金。

争议进入法院后,重点落在问题上。一是银行主张的利息债权是否仍受法律强制保护,二是即便债权存在,银行是否有权绕过陈某的明确意思直接扣划。

2005年7月11日,陈某因建房需要向当地银行借款3万元,期限为两年。贷款在2007年7月11日到期后,陈某未能按期结清。2011年11月至2014年1月,陈某分四次偿还全部本金。

此后十余年,银行没有提交催收通知、签收材料、诉讼记录等证据,也没有证明陈某书面确认继续支付剩余利息。

陈某向法院陈述,2013年银行工作人员郑某曾表示,只要3万元本金还清,剩余利息可以免除。相关说法虽然没有形成书面协议,但多名证人的陈述能够相互印证。从2014年本金结清到2025年账户被扣款,银行没有再次催收。

二审法院结合证言、履行过程和长期未主张权利的事实,对双方当年的真实意思作出判断。

按照案件发生时适用的《民法通则》,一般诉讼时效为两年。贷款于2007年到期,银行如果不能证明时效期间内存在有效催收或者法定中断情形,相关请求就不再受到法院强制保护。

现行《民法典》也延续了相同原则,诉讼时效届满后,债务人可以拒绝履行;债务人主动偿还的,法律承认这种自愿行为,但债权人不能把单方扣款解释成债务人的自愿履行。

储蓄账户还受到专门法律保护。《商业银行法》第二十九条规定,个人储蓄业务应当遵循存款自愿、取款自由、存款有息和为存款人保密的原则。

金融监管部门公布的消费者权益保护规则也要求银行严格区分机构资产与消费者资金,不得随意占用客户款项。

2021年,一起存款计息争议通过金融消费纠纷调解机制得到解决,说明协商、专业调解和诉讼都是处理类似问题的正式渠道。

一审法院认为,银行没有证据证明利息债权仍处于诉讼时效保护范围,扣划行为也缺乏陈某明确授权,因此判令银行返还7万余元并承担相应利息损失。

银行上诉后,昆明市中级人民法院进一步审查郑某的口头承诺、证人证言和长期未催收事实。2026年6月,二审法院驳回上诉,维持原判。

这起案件没有否定正常借贷关系,也没有免除借款人依法履约的责任。案件确认的是另一条同样重要的边界,金融债权需要在法定期限内通过合规方式主张,储户资金也必须在明确授权和法律依据下才能处分。

合同要守,程序也要守,只有权利与规则同时得到尊重,金融交易中的信任才有稳定基础。