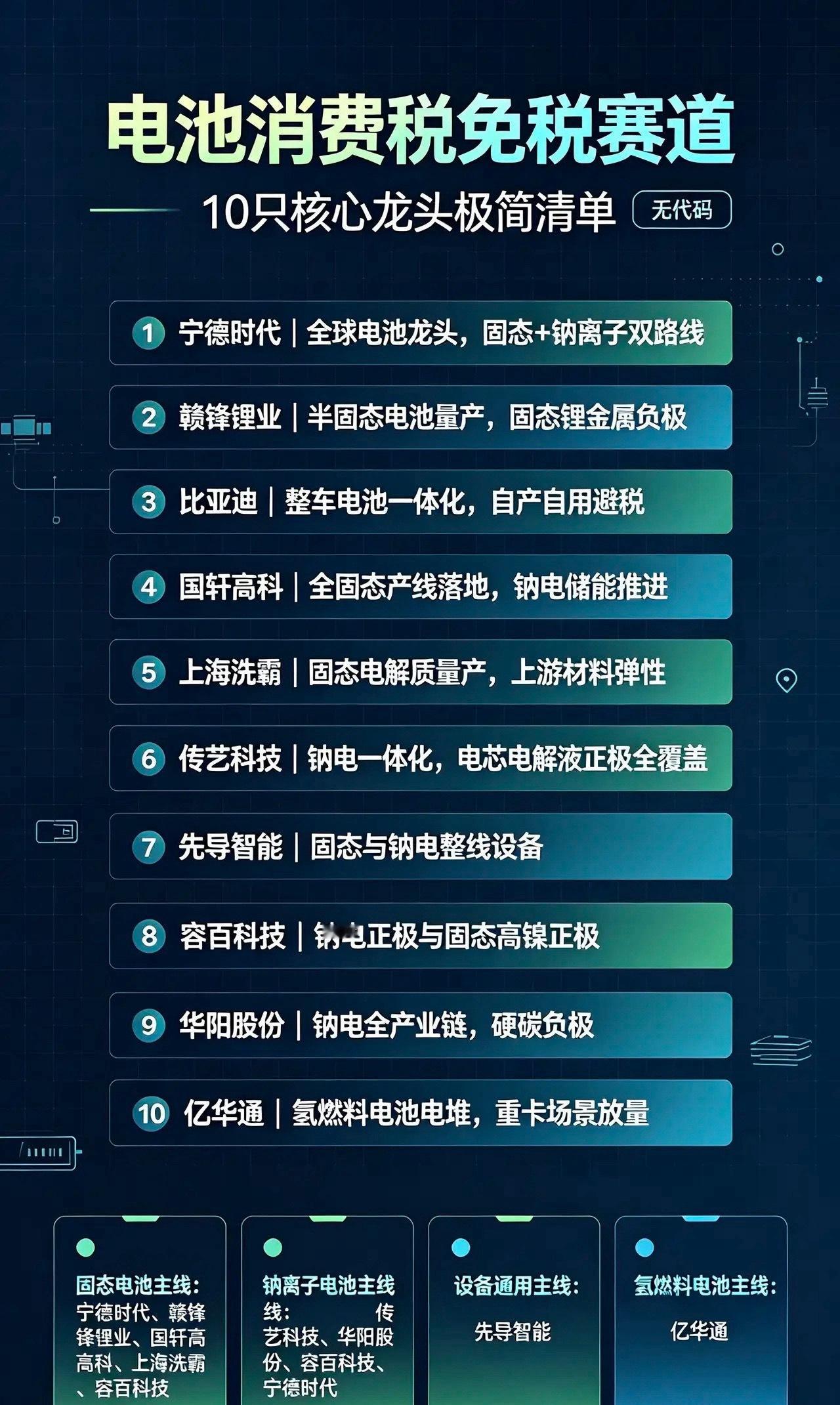

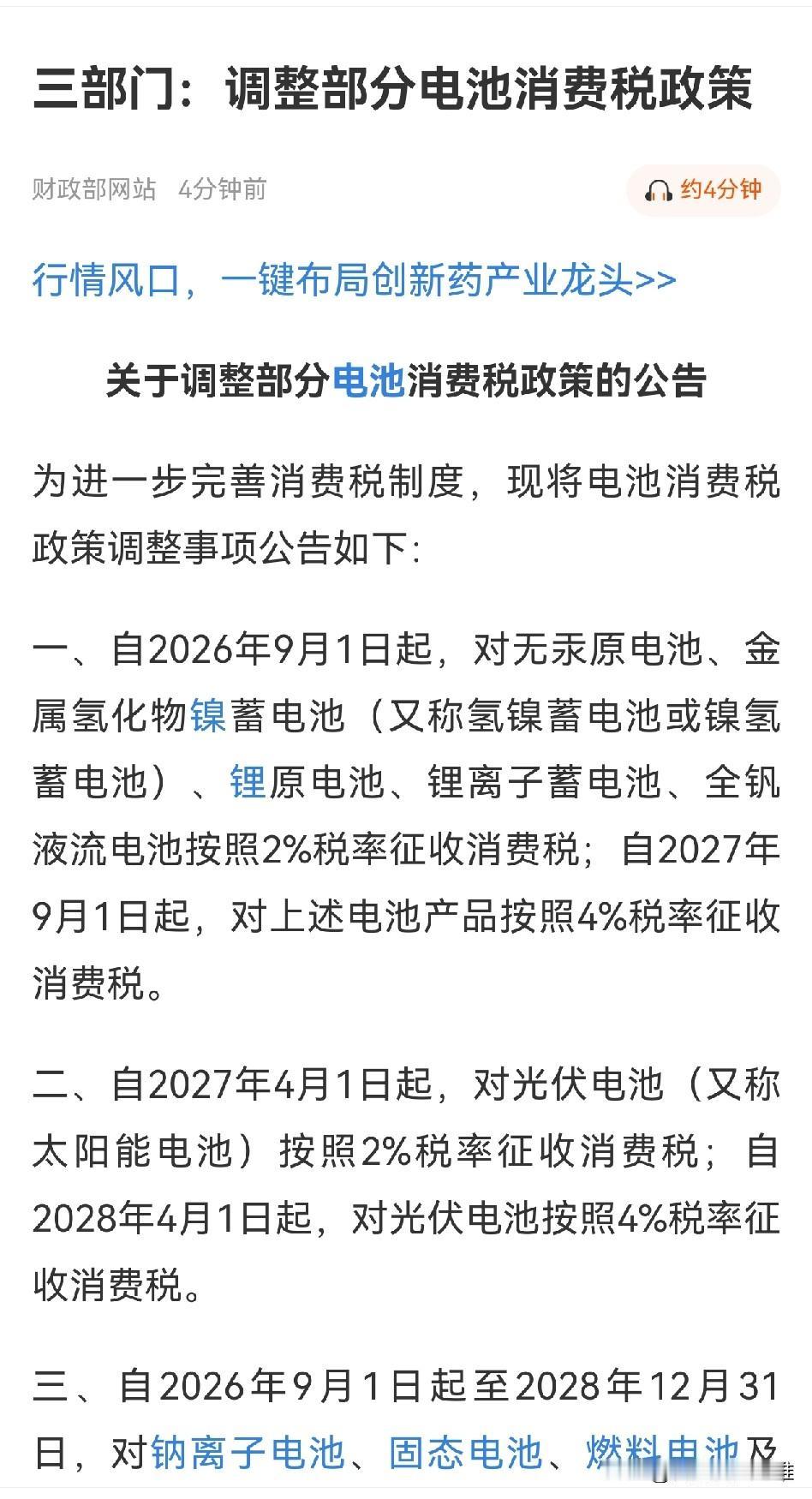

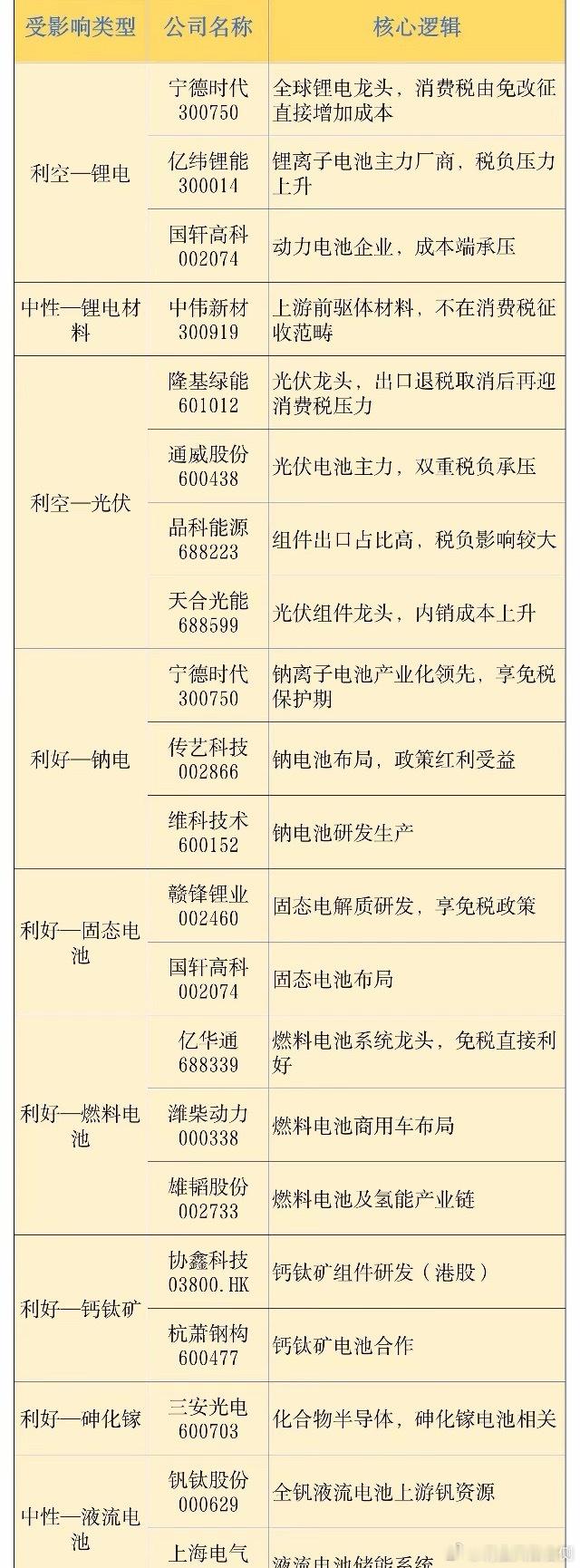

电池消费税新政受益概念股全梳理:

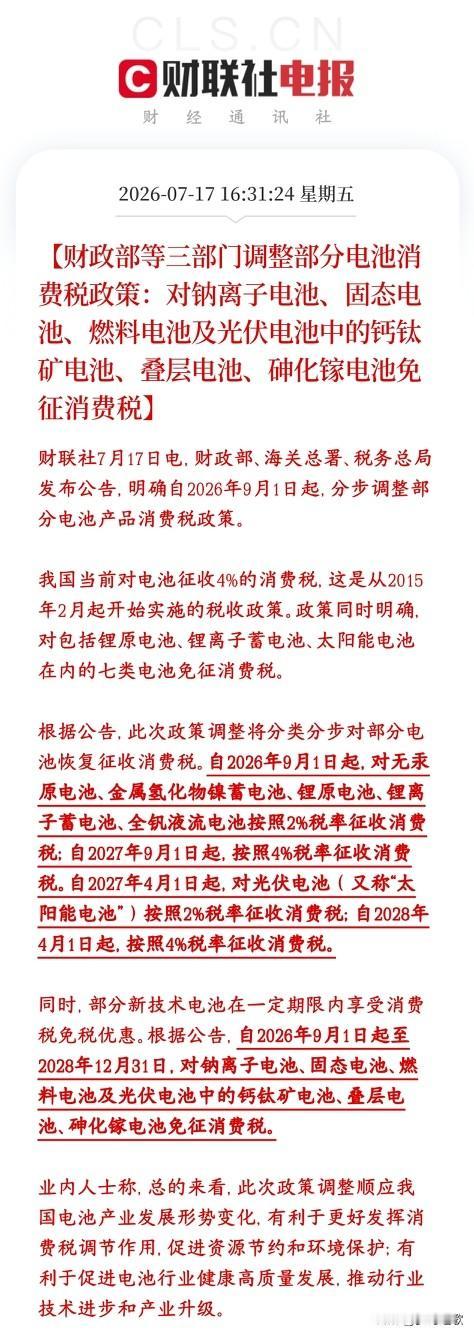

2026.9.1-2028.12.31:钠离子电池、固态电池、氢燃料电池、钙钛矿/叠层光伏电池全额免征消费税;传统锂电池分步征收2%→4%消费税。免税赛道相比传统锂电拥有2%-4%永久成本优势,同时整车厂自产自用电池内部流转无需缴税,一体化车企大幅受益。

一、固态电池

电芯制造龙头

1. 赣锋锂业:半固态电池已装车,全固态路线领先,全线产品享受免税

2. 国轩高科:半固态电池量产落地,布局固态电解质

3. 卫蓝新能源(关联概念股:永安行、山子股份):硫化物固态头部企业

4. 比亚迪:刀片固态电池研发中,自产自用电池完全规避消费税

5. 宁德时代:麒麟固态电池研发加速,技术龙头

上游固态电解质材料

1. 上海洗霸:氧化物LLZO电解质吨级量产

2. 祥新材:锆基固态电解质粉体核心供应商

3. 有研新材、东方锆业:固态电解质锆材料上游

4. 三祥新材、盟固利:固态配套正极/包覆材料

固态负极材料

中国宝安:硅基负极适配固态电池,免税赛道配套

二、钠离子电池(储能、低速车最大受益)

电芯企业

1. 多氟多:钠电池全产业链,六氟磷酸钠+软包钠电池量产

2. 维科技术:钠电池电芯规模化量产

3. 振华新材:钠电池正极材料龙头

4. 比亚迪:弗迪钠电池基地投产,储能/代步车配套

上游材料

1. 圣泉集团、元力股份:硬碳负极核心厂商

2. 容百科技、格林美:钠电正极前驱体

三、氢燃料电池(全程免税)

1. 亿华通:氢燃料电池电堆龙头

2. 美锦能源:氢能整车+燃料电池一体化

3. 雪人股份:氢燃料电池空压机、配套零部件

四、一体化整车厂(自产电池自用,不交消费税)

核心逻辑:电芯内部供给整车,无对外销售环节,规避2%-4%消费税,对比外购电池车企形成成本优势

1. 比亚迪:自给率超80%刀片电池,同时布局钠电、固态双重免税赛道,政策双重红利

2. 广汽集团、上汽集团:自研动力电池自产自用,成本对冲

五、新型电池设备商(钠电/固态扩产拉动设备订单)

1. 先导智能:固态、钠电池整线设备龙头,全赛道覆盖

2. 科森科技:固态电池封装设备

3. 捷佳伟创、京山轻机:钙钛矿光伏电池设备(光伏免税赛道)

六、储能配套受益标的

1. 南都电源:钠电储能、固态储能布局

2. 赣锋锂业:固态储能电池,双重受益

七、钙钛矿/叠层光伏电池(光伏免税赛道)

1. 隆基绿能:钙钛矿叠层电池研发头部

2. 金晶科技:钙钛矿TCO玻璃核心材料

补充细分利好逻辑

1. 长线最强主线:固态电池高端新能源车刚需,免税政策直接解决固态电池成本高痛点,材料端弹性最大(上海洗霸、祥新材)。

2. 储能高景气主线:钠离子电池工商业储能、两轮车替代传统锂电,免税+低成本双重优势,年内订单放量。

3. 稳健防御主线:垂直一体化车企(比亚迪)传统锂电征税背景下,完全规避消费税,价格战优势显著,同时布局两条免税新技术路线。

4. 设备通用逻辑无论钠电/固态/钙钛矿哪条路线胜出,设备厂商订单同步受益,波动小于材料、电芯。

风险提示

1. 免税产品需达标国标+CMA检测,小厂合规成本抬升,仅头部企业完整受益;

2. 传统锂电龙头若外售电芯,仍需承担消费税,短期毛利率承压。