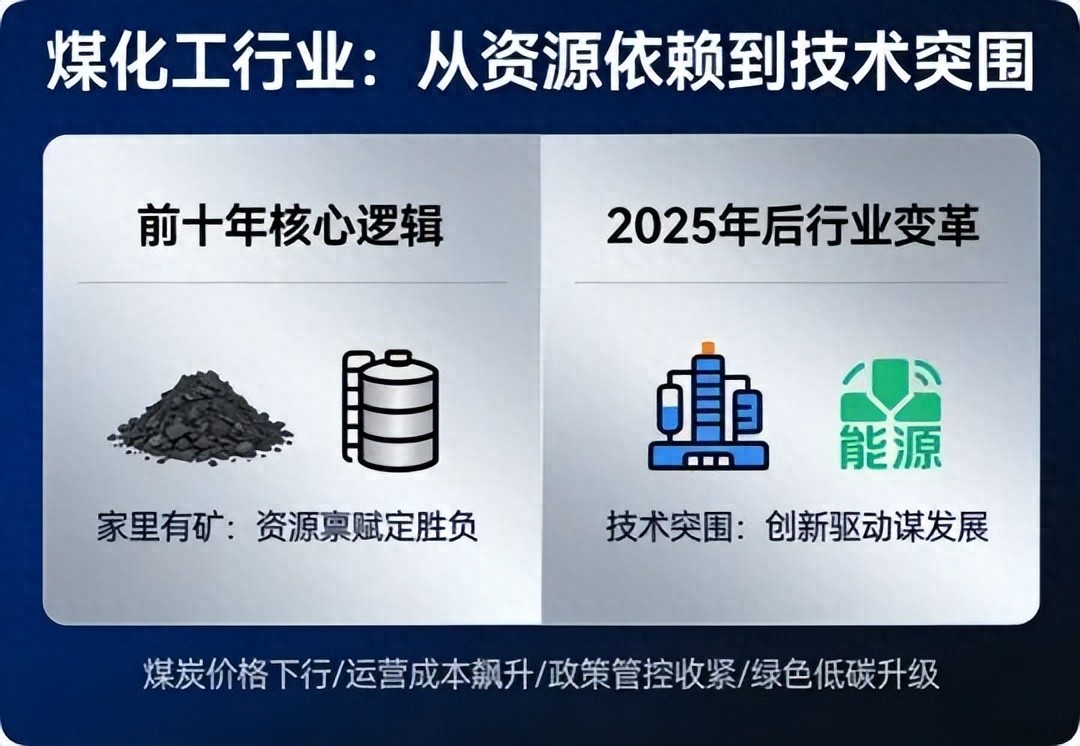

在国内煤化工行业发展的前十年,“家里有矿”绝对是最硬的底气。坐拥煤炭资源优势的企业,只需依托规模化生产,将煤炭转化为甲醇、烯烃等基础化工原料,就能稳稳占据市场份额、赚取稳定利润。那时的行业竞争,本质上是资源禀赋的比拼——谁掌握更多煤炭资源、谁能实现更大产能,谁就拥有话语权。但如今,这一行业逻辑正在被彻底颠覆。

2025年以来,煤炭价格的持续下行的同时,环保、能耗、人力等各类运营成本轮番飙升,曾经的资源优势被双重挤压逐渐消解。更关键的是,政策管控收紧、市场同质化竞争加剧、绿色低碳要求升级,让“靠煤吃煤”的粗放式发展路径难以为继。就在中小园区还在为生存挣扎之际,国内煤化工巨头们已然集体转身,纷纷将战略重心投向精细化发展,一场从“资源依赖”到“技术突围”的行业变革,正在悄然上演。

要读懂巨头们的转型逻辑,首先要认清一个现实:“家里有矿”的优势,早已不是煤化工行业的“护身符”。过去,煤炭作为煤化工最核心的原料,其成本占比高达35%至42%,煤价的稳定高位虽让企业承压,但也形成了“资源为王”的行业格局——拥有自有煤矿或稳定长协煤渠道的企业,总能在成本竞争中占据主动。但2025年以来,煤炭市场供需格局发生根本性转变,山东、内蒙古等主产区动力煤价格较年初降幅接近50%,秦皇岛港5500K动力煤平仓价年末跌破700元/吨,创下近五年同期新低。

表面上看,煤价下跌似乎能降低原料成本,但现实却给所有煤化工企业泼了一盆冷水。由于煤化工终端产品价格受石油路线成本锚定,煤价下跌的红利无法同步传导至终端,反而出现“煤价腰斩、产品价跌更甚”的尴尬局面。以主流的煤制烯烃为例,2025年华东市场聚烯烃均价较2024年同期下跌近10%,而原料煤价格降幅达24%,利润空间被急剧压缩。更值得注意的是,国家发展改革委等六部门联合印发的通知明确提出,严控新增煤炭消费量,原有的2000万吨新增煤炭转化总量不再延续,这意味着“扩产能、靠资源吃红利”的老路被彻底堵死,资源优势彻底失去了发挥空间。

如果说资源优势的消解是巨头转型的“外部倒逼”,那么行业发展的内在困境,则是推动其押注精细化的“核心动力”。长期以来,国内煤化工行业陷入了“同质化竞争”的怪圈——无论是头部企业还是中小园区,产品大多集中在甲醇、烯烃、乙二醇等基础化工原料,产品附加值低、差异化不足。随着炼化企业加快“减油增化”步伐,基础化工原料市场供给持续过剩,价格战愈演愈烈,很多企业陷入“卖得越多、亏得越多”的困境。

与此同时,绿色低碳转型的压力也在持续加码,进一步倒逼巨头们寻求高质量发展路径。现代煤化工作为高能耗、高耗水、高排放产业,近年来面临着越来越严格的环保管控。2024年7月实施的《煤化工行业污染物排放标准(GB 39728-2024)》,大幅加严VOCs、NOx及高盐废水排放限值,倒逼企业新增环保设施,环保投资占比从2020年的8%飙升至当前的14%至16%。据中国环科院测算,一个百万吨级煤制烯烃项目的高盐废水“零排放”系统,投资就达12至15亿元,年运维费用超8000万元。在这样的背景下,单纯依靠基础原料生产,根本无法覆盖环保、能耗等刚性成本,唯有向高附加值的精细化产品转型,才能实现盈利平衡。

对于煤化工巨头而言,押注精细化,本质上是从“规模竞争”向“技术竞争”的转型,更是实现“降本增效、绿色发展”的最优解。与基础化工原料相比,精细化化工产品——如特种聚烯烃、先进碳材料、可降解材料、高端催化剂等,不仅附加值高,而且市场需求稳定、竞争压力小,能够有效对冲基础原料市场的价格波动风险。例如,普通聚烯烃的毛利率通常在5%至8%,而高端特种聚烯烃的毛利率可达20%以上,差距十分明显。

在实践中,各大巨头已经纷纷布局精细化赛道,走出了各具特色的转型之路。国能包头煤化工作为世界首套煤制烯烃示范企业,不再局限于基础烯烃生产,而是延伸产业链,将煤炭转化为可用于医用器械、防护手套的高端聚烯烃材料,产品附加值大幅提升,年营业收入稳定在60亿元左右。内蒙古宝丰煤基新材料有限公司则在发展煤制烯烃的同时,聚焦绿氢耦合技术,推动煤化工与新能源融合,生产高附加值绿色化工产品,既降低了碳排放,又通过绿色溢价获得了额外收益。

神华、宁煤等头部企业,则将研发重心放在了精细化技术创新上,聚焦新型催化剂体系、高效大型技术装备等共性关键领域,通过技术突破提升产品质量、降低生产成本。例如,宁煤集团研发的新型SAPO-34分子筛催化剂,不仅使用寿命延长20%,还能降低单位烯烃煤耗,仅催化剂消耗一项,就实现吨烯烃成本下降10%以上。同时,该企业还布局了芳烃联产单元,调节烯烃/芳烃产出比例,在煤价波动时,通过提高高附加值芳烃占比,有效对冲市场风险,项目毛利率降幅较纯烯烃路线缩小2.4个百分点。

除了产品端的精细化,巨头们的转型还体现在“全产业链的精细化运营”上。在原料端,巨头们通过与大型煤企签订长期协议,锁定原料煤价格,将到厂煤价波动控制在±10%以内,规避市场价格波动风险;在生产端,通过数字化、智能化改造,优化生产流程,降低人力成本与运维损耗,部分企业通过回收MTO反应热转化为蒸汽,年节约运营成本超4000万元;在下游端,加强与医药、电子、新能源等行业的合作,精准对接市场需求,开发定制化的精细化产品,提升产品议价能力。

当然,煤化工巨头押注精细化,并非一帆风顺。精细化化工产业对技术、资金、人才的要求极高,研发周期长、投入大、风险高,无论是新型催化剂的研发,还是精细化产品的生产,都需要长期的技术积累和资金投入。目前,国内煤化工精细化发展还面临着核心技术对外依赖度较高、高端人才短缺、绿色低碳技术不成熟等问题,这些都是巨头们转型过程中需要克服的难点。

但从行业发展趋势来看,精细化转型已经成为煤化工巨头的“必答题”,而非“选择题”。随着国家“双碳”目标的推进,绿色低碳、高质量发展成为行业发展的必然趋势,基础化工原料的市场空间将持续压缩,而精细化化工产品的需求将不断增长。对于拥有资金、技术、产业链优势的巨头而言,押注精细化,不仅能够有效化解当前的生存困境,还能抢占未来行业发展的制高点,实现可持续发展。

回望煤化工行业的发展历程,“家里有矿”的资源红利,曾经成就了一批巨头企业;而如今,当资源优势不再,精细化发展成为巨头们的“破局之道”。这场转型,不仅是企业自身的战略调整,更是整个煤化工行业结构优化、高质量发展的缩影。

未来,随着技术的不断突破、产业链的持续完善,煤化工巨头们的精细化转型之路将更加顺畅。那些能够持续加大研发投入、掌握核心技术、精准对接市场需求的企业,终将在行业洗牌中站稳脚跟,实现从“资源巨头”向“技术巨头”的跨越;而整个煤化工行业,也将摆脱资源依赖、同质化竞争的困境,迎来绿色化、精细化、高质量发展的新春天。毕竟,在行业变革的浪潮中,唯有主动求变、聚焦核心竞争力,才能行稳致远。

文:一线煤化人老罗

(如需转载务必注明来源作者)