一季度手机市场的战报刚贴出来,很多人第一反应是不信。

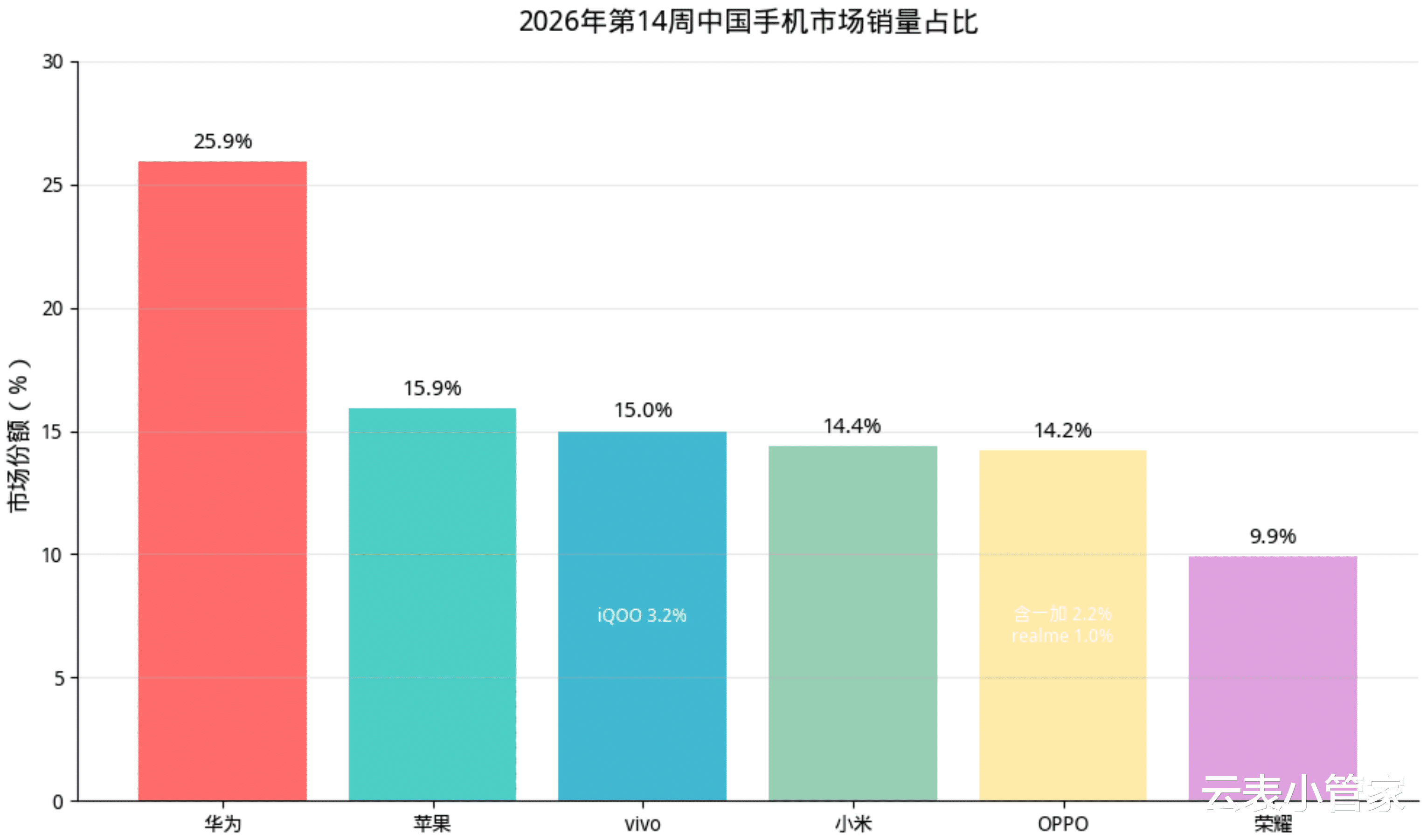

华为悄无声息地拿下了第一,份额快摸到20%了。1370万台,19.8%的市场份额。苹果跟在后面,差距不大,但OPPO、vivo、荣耀都在往下掉。最惨的是小米,直接跌出了前五。

大盘在缩,华为在涨。

这就有意思了,它到底抢了谁的蛋糕?

谁在流血?存储涨价成照妖镜过去半年,存储芯片涨得像坐火箭。一台手机里最便宜的零件,反而成了最贵的负担。

红米、vivo、OPPO没办法,只能悄悄涨价。三五百块,听起来不多。但在2000元档,这是致命的。你涨三百,隔壁华为没涨,消费者转身就走了。

小米全球暴跌19%,OPPO、vivo勉强维持,荣耀也在下滑。涨价的锅谁都背,但只有华为和苹果没慌。

苹果不慌,人家有品牌溢价。华为不慌,凭的不是运气,是底牌。

国产阵营凭什么“掀桌”?三张牌一张比一张硬第一张牌:成本反超

内存闪存涨得再凶,华为自有产业链已经把成本拉回来了。别人被动提价,华为畅享90系列千元机,反而敢上麒麟芯片、Wi-Fi 7、星闪。这不是豪横,是垂直整合的红利开始兑现了。

第二张牌:鸿蒙从备胎变王牌

曾经被人说“安卓套壳”,现在鸿蒙设备数冲上5000万,开发者过千万。软硬一体不再是口号。Mate80、Pura90、折叠屏,从旗舰到千元机,体验一致性开始碾压安卓碎片化。举个简单的例子:同样硬件,鸿蒙加麒麟的调度,流畅度就是高一档。这就是自主生态的势能。

第三张牌:麒麟产能终于爆了

前两年麒麟是“限量版”,现在是“批发版”。N+2制程接近产能自由,千元机也能用上麒麟8系。国产DUV开始批量交付,EUV也有了时间表。不是PPT,是真下线。

结果就是华为周份额一度冲到25%,不是靠情怀,是靠现货。

OVM不是不努力,是手里没牌。华为这三张牌一甩,桌子就掀了。

同一个逻辑,同一道伤口手机市场的故事,其实每天都在企业IT部门里重演。

传统企业开发一个管理软件,就像OVM造手机——框架买别人的,代码外包给第三方,改个需求就要加钱延期。这叫“软件领域的存储涨价”。

人才成本、开发周期、定制化需求……三重压力让大部分企业根本玩不起。企业想数字化,却发现自己永远在交学费,永远拿不到源代码的控制权。

华为用自主芯片加自主系统,解决了手机的成本和体验问题。国产无代码平台用无代码加可视化逻辑,解决了企业软件开发的成本和效率问题。

画表格就能做软件,业务人员自己上手,不再被IT排期卡脖子。逻辑和界面一起设计,需求一变,系统跟着变,不用推倒重来。ERP、MES、CRM,以前是百万级项目,现在一张表搞定。一次搭建,多端跑,PC、手机、大屏全适配。

说个真事:某工厂用它三天搭出生产排程系统,以前找外包报价20万、工期两个月。现在车间主任自己画表格,下午就上线试跑。

华为的故事告诉我们,全链条自主可控才是真安全。无代码平台要做的,就是让每个企业都拥有“自己写软件”的能力:不用养一个研发团队,也能掌控自己的数字化命脉。

手机市场那场“掀桌”只是前菜。企业软件领域,同样到了该掀桌子的时候。

存储涨价会过去,但依赖别人的代价不会消失。无论是芯片还是软件,真正的安全感只有一条路——自己手里有活,桌上才有牌。

评论列表