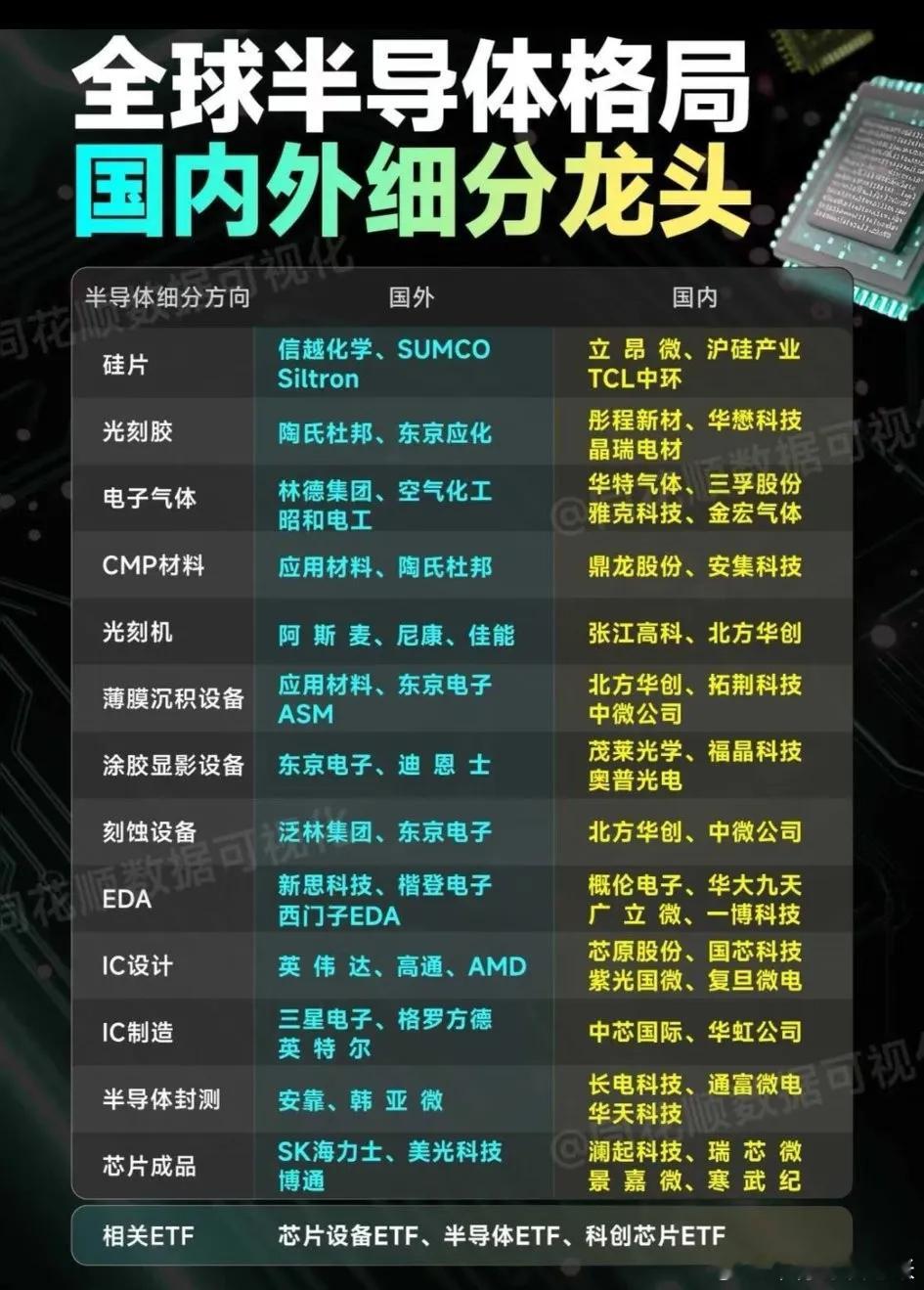

荷兰安世这下彻底懵了!近日安世半导体中国公司给所有经销商发了封信,核心就一句:从2026年开始,IGBT功率芯片的晶圆全换国产的,跟荷兰总部彻底拜拜了。 这封决绝的通知背后,是一场持续三个月的供应链生死战。2025年9月,荷兰政府以“公司治理问题”为由强行介入安世半导体,实际接管了总部运营,紧接着在10月切断了对中国子公司的晶圆供应——要知道,东莞安世工厂的库存仅够维持45天生产,而下游对接的23家车企正等着芯片交付。负责供应链的张敏至今记得,当时她带着团队连续一周驻守办公室,桌上的咖啡杯堆成了小山,电话打到嗓子沙哑,荷兰总部的对接人只回复了一句“等待政府指令”。谁能想到,看似被动的局面,反倒让中国公司彻底下定决心:与其受制于人,不如彻底切换赛道。 安世中国的底气,藏在三家国产晶圆企业的产能清单里。根据内部披露的合作协议,上海鼎泰匠芯将供应12英寸车规级晶圆,其月产能已达3万片,刚好匹配安世IGBT的生产需求;上海GAT半导体和芯联集成则补上8英寸晶圆的缺口,三者联合实现了全规格覆盖。更关键的是技术验证的突破,鼎泰匠芯的研发总监李工透露,他们用6个月完成了原本需要18个月的车规认证,“每天都在做可靠性测试,极端温度下的循环试验做了上万次,就是为了确保芯片在汽车使用寿命内零失效”。这些国产晶圆不仅通过了博世、大陆等国际巨头的认证,在成本上还比荷兰进口低27%,让经销商们直呼“既省心又省钱”。 这场替代绝非临时拼凑,而是国产半导体产业链多年蓄力的结果。2026年工信部明确将集成电路列为新兴支柱产业,配套的研发补贴最高可达项目总投资的40%,各地晶圆厂建设如火如荼 。华虹半导体的无锡12英寸产线产能利用率已飙至100%,其IGBT代工良率突破95%,接近英飞凌等国际顶尖水平。更值得关注的是设备端的突破,北方华创、中微公司的刻蚀机已批量应用于国产晶圆厂,虽然在高端光刻设备上仍有差距,但成熟制程的设备国产化率已达35%,基本摆脱了对外依赖。政策、资本与技术的三重加持,让国产替代从“备选”变成了“主力”。 全球汽车产业正在为这场供应链重构买单。安世的IGBT芯片是汽车电子的核心部件,小到车灯控制,大到动力系统都离不开它,荷兰断供直接导致本田在中国和日本的部分工厂临时停产。反观国内市场,安世中国切换国产晶圆后,比亚迪、吉利等车企迅速恢复了生产节奏,某车企采购负责人透露:“国产芯片的交付周期从3个月缩短到45天,稳定性测试也完全达标,现在已经把安世国产IGBT纳入了长期采购清单。”这一变化正在改写全球市场格局,2025年英飞凌在华IGBT份额已从58%降至14.5%,而国产厂商的市场占比预计在2026年突破65%。 但我们不能忽视眼前的挑战。车规级芯片的验证周期本就漫长,安世中国要在半年内完成全部产品切换,期间的质量管控压力巨大。更关键的是高端领域的差距,目前国产IGBT模块在高压大功率场景下的良率仍停留在85%左右,难以满足豪华车型的需求。此外,晶圆生产所需的高端光刻胶、电子特气等材料,仍有30%依赖进口,这些都是需要持续攻坚的堡垒。张敏坦言:“现在只是解决了‘有没有’的问题,‘好不好’‘强不强’还需要3-5年的打磨,不能因为一次替代成功就盲目乐观。” 安世中国的选择,本质上是全球产业链重构的一个缩影。当非市场力量强行割裂供应链,企业的最优解就是构建自主可控的本地生态。荷兰总部或许没想到,他们的断供行为,不仅让中国子公司彻底独立,更让国产晶圆企业获得了宝贵的量产验证机会,加速了整个产业的成熟。2026年国产芯片自给率预计达到39%,而车规级IGBT的国产化率将从不足10%跃升至25%,这些数据背后,是无数工程师的日夜攻关,是政策与市场的同频共振。 自主可控从来不是闭门造车,而是在开放合作中掌握主动权。安世中国的“换芯”之路证明,核心技术买不来、讨不来,唯有脚踏实地的研发与积累,才能在全球竞争中站稳脚跟。未来,随着更多“卡脖子”技术的突破,国产半导体将迎来更广阔的发展空间。各位读者你们怎么看?欢迎在评论区讨论。