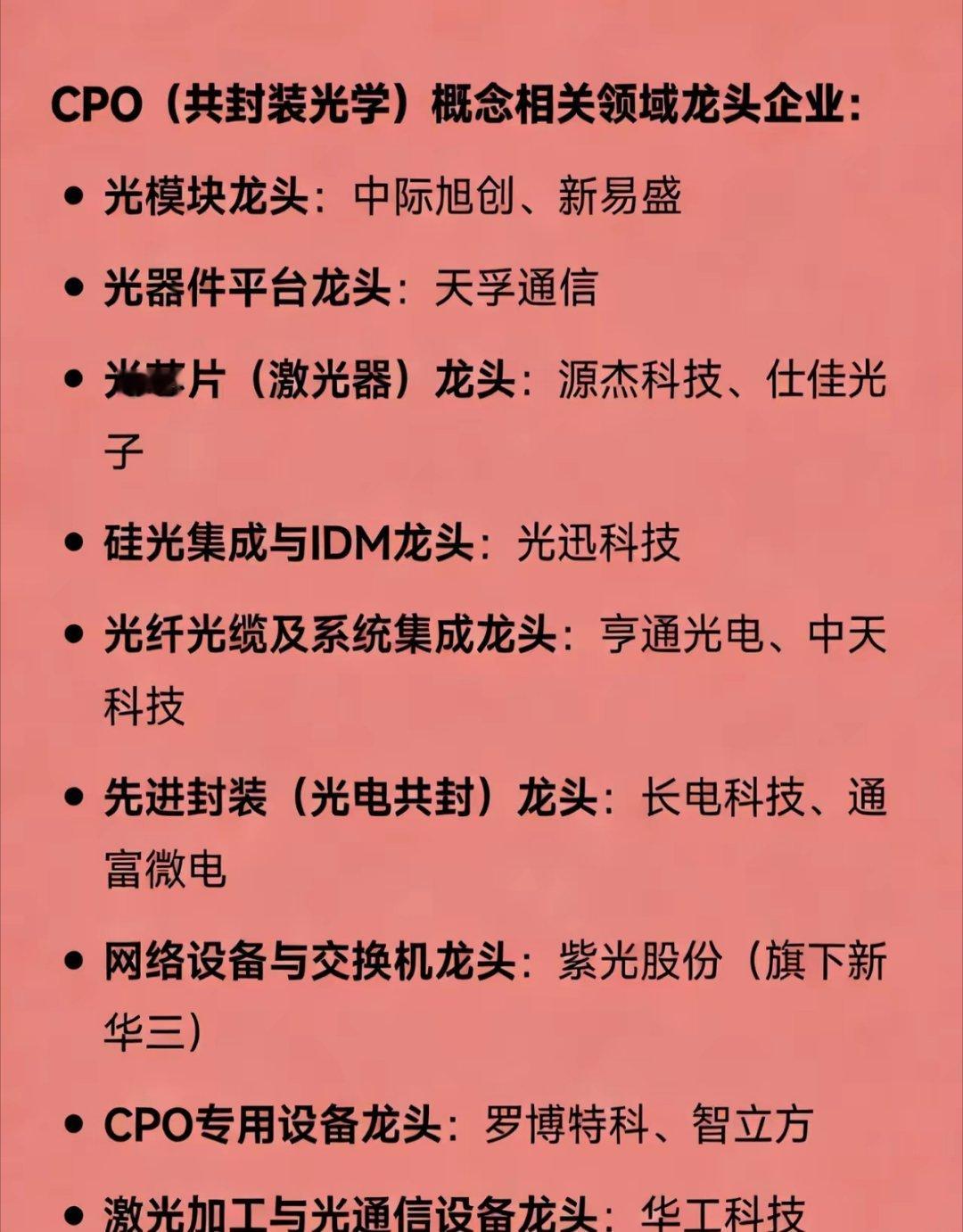

单独讲讲光模块,光模块最大的风险就是新技术的影响和公司把订单弄没了,虽然现在OCS/NPO和CPO还没大量使用。光模块调整主要担心的点是CPO。 为什么怕,因为CPO则把硅光引擎和ASIC芯片一起封装,完全不用光模块。现在是在炒预期,我觉得26和27年景气度都很高不用担心,除非行业确实突变。 今天花旗和中际的电话会议内容总结:可插拔光模块仍是2026-2027年主流,CPO大规模部署尚未启动;2027年需求强劲,客户提前锁定产能;公司技术覆盖可插拔、MPO、CPO,定位光连接解决方案商;毛利率有望稳中有升,受益于硅光渗透与产品结构优化。 我的观点,26-27年可插拔光模块的景气度非常高,但资金是炒预期的,如果头部的公司不跟紧技术,是会被替代的,就要接受被替代,而不是死守光模块。同时,资金喜欢新故事,就像现在炒NPO和CPO虽然没有真正大批量生产,但资金就会提前去炒。 作为散户顺应技术,顺应趋势,顺应市场,才是王道。 可以看看台股CPO龙头都有哪些? 联亚/华星光/全新/联电。全球最大的挪威主权基金25年8月披露持仓中,首次布局上诠、华星光、波若威等台湾CPO公司,这超级大资金的选择。