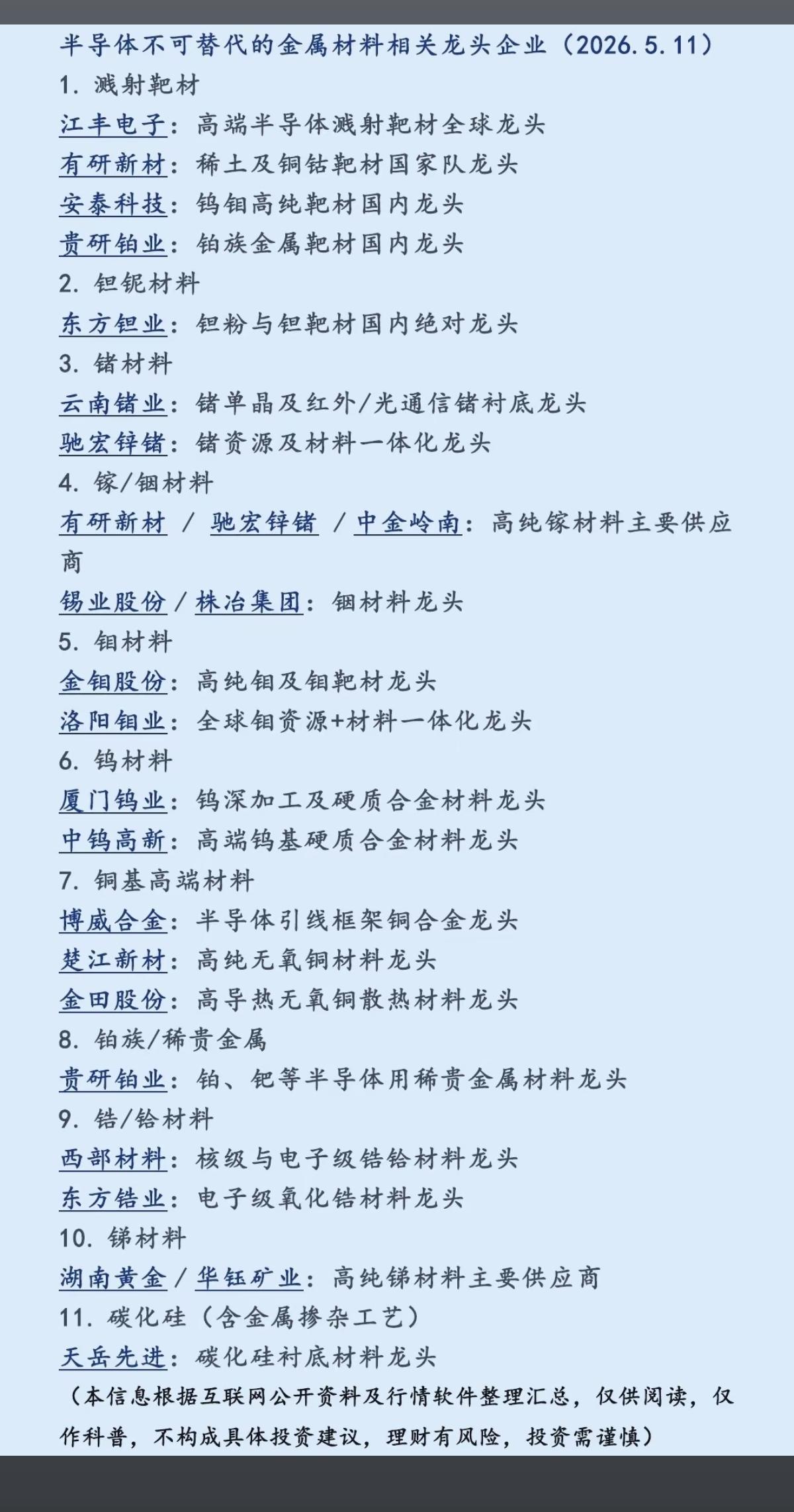

半导体硅片,详细分析10家有代表性的企业:

1. 沪硅产业 (688126):国产12英寸大硅片绝对龙头沪硅产业是国内300mm(12英寸)半导体大硅片的标杆企业,率先打破了国际巨头对该领域的垄断。公司旗下上海新昇已实现12英寸轻掺、重掺硅片的规模化量产,月产能迈向80万片,稳居国内第一梯队。作为中芯国际、长江存储等头部晶圆厂的核心供应商,公司一季度净利润同比暴增156%,且长单已锁定至2028年。

2. 立昂微 (605358):重掺硅片龙头,涨价周期弹性最大立昂微采用“硅片+芯片”一体化布局,是国内重掺硅片的领军企业,在12英寸重掺外延片领域国内市场份额极高。重掺硅片广泛用于功率半导体和高压芯片,产品溢价高、技术壁垒强,在本轮硅片涨价周期中具备极强的业绩弹性。同时,公司也是国内车规级硅片的独家供应商,深度绑定比亚迪、蔚来等新能源车企,完美契合“新能源+AI工控”的双重高景气赛道,业绩兑现能力极强。

3. 西安奕斯伟 (688783):产能扩张迅猛的行业黑马西安奕斯伟是国内12英寸硅片赛道中快速崛起的新势力,扩产节奏极其迅猛,目前月产能已达85万片,高端产品稼动率超过90%。公司在核心晶圆厂中的渗透率极高,在中芯国际的供货占比达35%-45%,在长江存储的占比更是高达40%,展现出极强的市场竞争力。

4. TCL中环 (002129):光伏跨界半导体,成本控制优势显著TCL中环凭借在光伏硅片领域积累的深厚技术底蕴,通过子公司中环领先强势切入半导体12英寸硅片赛道。公司形成了“光伏+半导体”双轮驱动格局,在成本控制和良率方面具备突出优势。目前,其产品已成功进入多家国际及国内头部晶圆厂的供应链,在中芯国际、华虹等客户的供应体系中占据稳定份额。

5. 上海合晶 (688584):硅外延片细分龙头,扩产弹性十足上海合晶是国内硅外延片的龙头企业,专注于功率半导体与特色制程领域,技术壁垒高且客户粘性强。公司在12英寸外延片领域扩产规模较大,新增规划产能超过13万片/月,是赛道中极具弹性的标的。随着下游新能源、工控等领域对特色工艺硅片需求的持续增长,公司凭借在细分赛道的稳固优势和极高的产能稼动率,有望在国产替代加速的进程中实现业绩的稳步释放。

6. 有研硅 (688432):8英寸硅片主力,硅材料+部件双轮驱动有研硅是国内8英寸半导体硅片的主力供货商,技术壁垒高,毛利率处于行业领先水平。公司背靠有研集团,技术实力雄厚,在稳步推进12英寸产线的同时,还拥有刻蚀设备用高纯硅部件业务,形成了“硅材料+硅部件”的协同发展格局。其产品已覆盖德州仪器、中芯国际、长鑫存储等国内外知名厂商,抗行业周期波动的能力较强,是半导体材料领域的核心稳健标的。

7. 中晶科技 (003026):中小尺寸抛光片小而美,业绩弹性突出中晶科技深耕半导体抛光片和重掺硅片领域,主攻3至8英寸硅片,是国产功率半导体配套硅片的优质细分企业。公司聚焦功率器件厂商需求,在新能源、光伏等领域的国产化替代进度领先。虽然不直接涉及12英寸大硅片,但其在中小尺寸赛道现金流稳健。

8. 神工股份 (688233):刻蚀机用高纯硅部件“卖水人”神工股份并不直接生产硅片,而是主打刻蚀机用的高纯硅材料部件,属于半导体产业链上游的关键耗材供应商。公司成功打破了海外垄断,是半导体设备核心耗材领域的“卖水人”。随着国内晶圆厂的大规模扩产以及刻蚀工艺步骤的增加,对高纯硅电极等耗材的需求将持续爆发。

9. 有研新材 (600206):半导体材料平台型龙头,资源整合能力强有研新材是有研硅的母公司,也是国内半导体材料的平台型龙头企业。公司半导体材料布局全面,涵盖硅材料、靶材、光刻胶等多个核心领域,依托集团强大的资源整合能力,在产业链中占据重要生态位。作为硅片赛道的重要关联标的,有研新材不仅受益于硅片国产化率的提升,还能通过多元化的材料布局平滑单一赛道的周期波动,具备极高的中长期配置价值。

10. 晶盛机电 (300316):长晶设备绝对龙头,深度受益于扩产潮晶盛机电是国内长晶炉设备的绝对龙头,市占率接近七成。半导体硅片的生产离不开单晶炉等核心设备,随着国内沪硅产业、TCL中环等硅片厂商加速12英寸产线的扩产,晶盛机电作为上游核心设备供应商,在手订单十分充裕,业绩确定性极强。作为硅片产业链中不可或缺的“卖铲人”,无论下游硅片市场竞争格局如何变化,上游设备厂商都将率先受益于这波扩产红利。

温馨提示:以上分析基于当前半导体硅片产业链的公开研报与行业数据。虽然AI算力与国产替代为行业带来了长期高景气度,但硅片行业资本开支大、折旧压力重,且短期可能受下游晶圆厂验收进度及价格竞争影响。投资有风险,布局需谨慎。