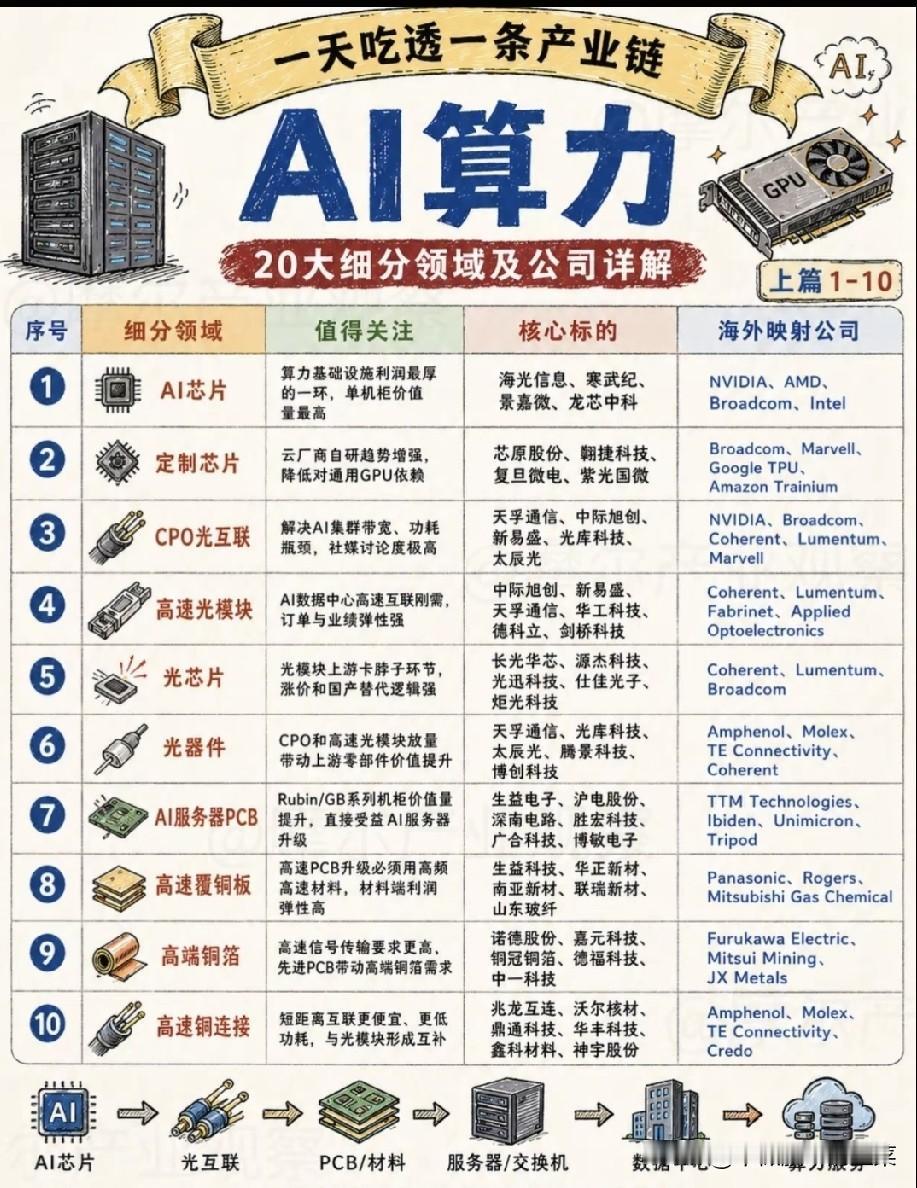

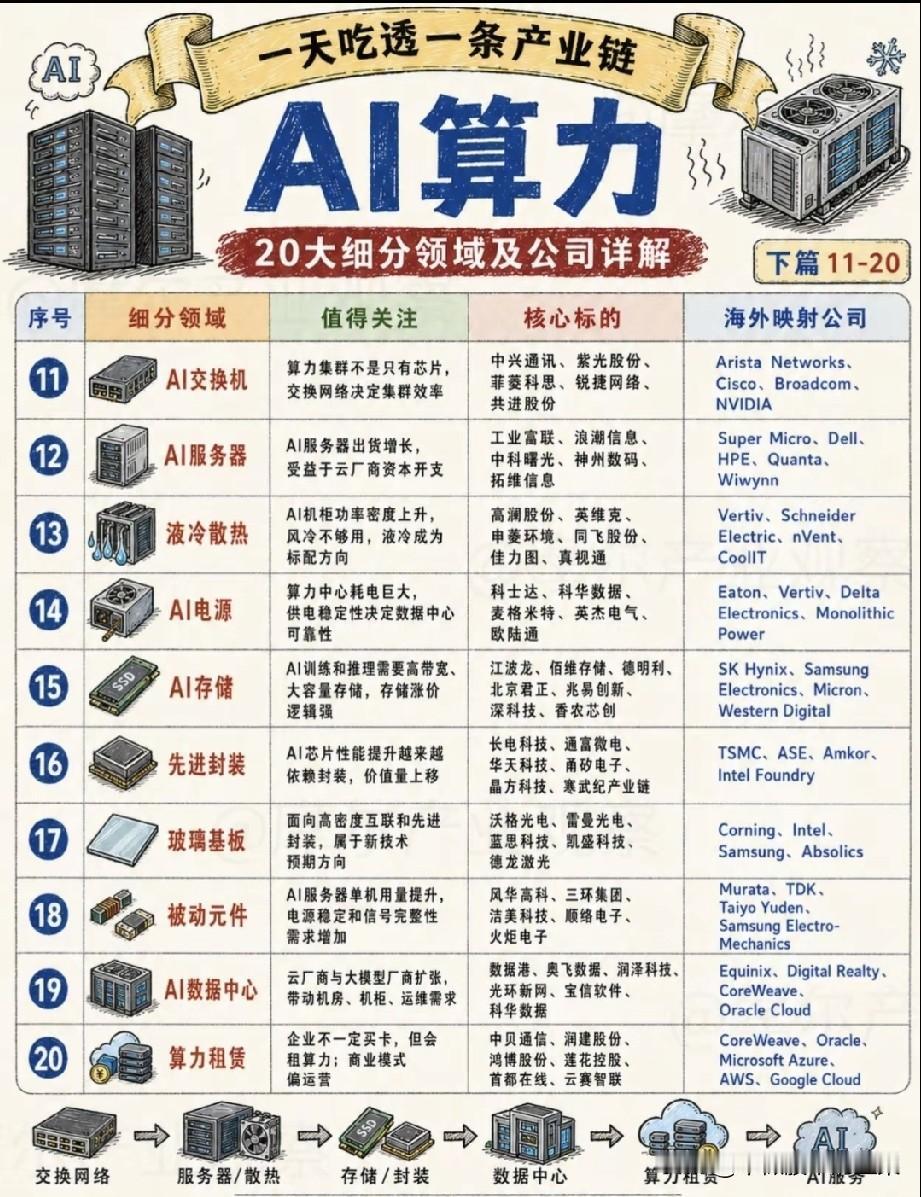

从GPU到算力租赁:AI算力的20条赛道,谁才是真正的长坡厚雪?

很多人聊AI算力,张口就是“英伟达、GPU”,仿佛只要买了高端显卡,就能抓住AI的全部红利。可现实是,一台AI服务器里,光GPU只占不到一半的成本,剩下的算力蛋糕,藏在20个被大多数人忽略的细分赛道里。

去年市场上最火的,莫过于光模块厂商的翻倍行情。新易盛、中际旭创的股价一路走高,背后的逻辑很直接:AI集群的带宽需求爆炸式增长,高速光模块成了刚需。但很少有人注意到,当光模块涨价潮告一段落时,CPO光互联、高速覆铜板、液冷散热这些“二线赛道”,已经悄悄接过了资金的接力棒。就像浪潮信息的服务器订单量节节攀升时,给它做配套的液冷厂商、PCB厂商,业绩也在同步起飞。

核心逻辑其实很简单:AI算力不是单点突破,而是一场全产业链的协同升级。当GPU性能越来越强,集群的功耗、散热、互联、存储就成了新的瓶颈。你能想象吗?一台AI服务器的机柜功率,已经从传统的几千瓦涨到了几十千瓦,普通的风冷已经压不住温度,液冷散热直接从“可选配置”变成了“刚需标配”。同样的道理,高速信号传输对PCB材料的要求越来越高,高端铜箔、覆铜板的价值量正在翻倍;AI训练需要海量数据存储,存储芯片的涨价逻辑,也正在被越来越多的机构重视。

我们把这20条赛道拆开看,就能发现一条清晰的算力“毛细血管”:从最上游的AI芯片、定制芯片,到CPO光互联、高速光模块,再到PCB材料、高端铜箔,接着是AI服务器、交换机,再到液冷散热、电源、存储,最后落脚到数据中心和算力租赁。每一个环节,都在因为AI算力的扩张而重新定价。过去大家只盯着GPU,现在资金正在沿着这条链条,从上游到下游,把每一个被低估的环节都挖了出来。

回头看市场,今年AI板块的轮动,其实就是沿着这条产业链展开的:先炒GPU、光模块,再炒服务器、交换机,接着扩散到液冷、存储,最后连算力租赁这种“卖水的”也火了起来。很多人说“AI行情已经结束了”,但实际上,算力基础设施的建设才刚刚开始。那些不起眼的“配角”,比如给服务器做散热的、给PCB做材料的、给数据中心做运维的,正在成为新的业绩增长点。

就像盖一栋摩天大楼,人们只会记住最顶层的地标,却常常忽略地基里的钢筋水泥。AI算力这栋大厦,也是一样的道理。GPU是那顶最耀眼的皇冠,但支撑皇冠的,是从光模块到数据中心的每一个环节。当市场的目光从“高大上”的芯片,转向这些“接地气”的刚需时,真正的长坡厚雪,才刚刚露出冰山一角。

💡 风险提示:文中提及的企业仅为产业链分析举例,不构成任何投资建议。