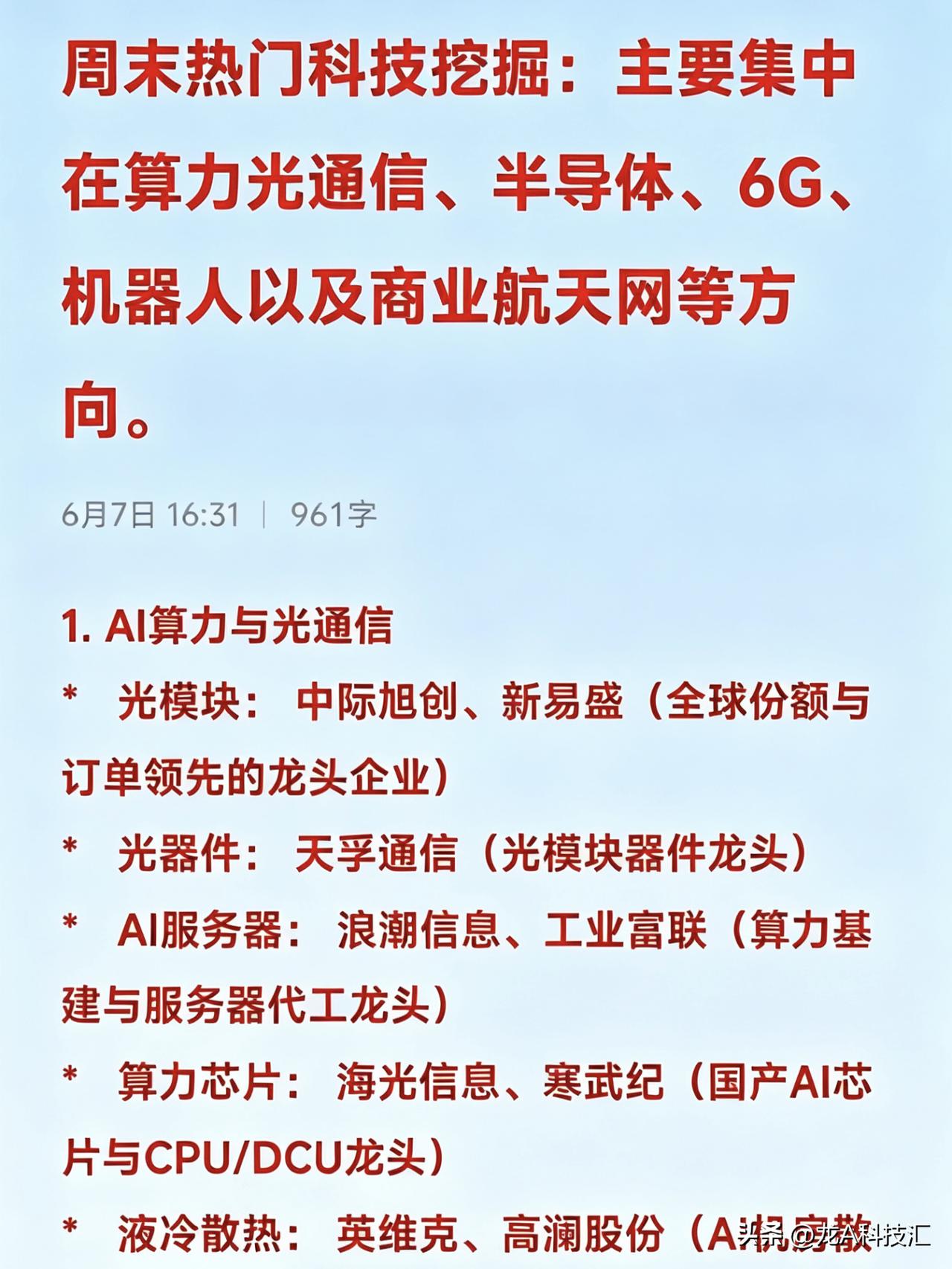

AI算力全产业链24大赛道完整梳理,覆盖上游材料至人形机器人远期成长

AI算力、半导体自主化、人形机器人三大产业主线贯穿市场,24个细分赛道完整覆盖上游稀有矿产、电子特种材料、芯片制造、光通信、硬件载板、存储、新能源功率器件、人形机器人,每条赛道均筛选细分标杆企业,短期中报行情、中长期国产替代双向逻辑清晰。

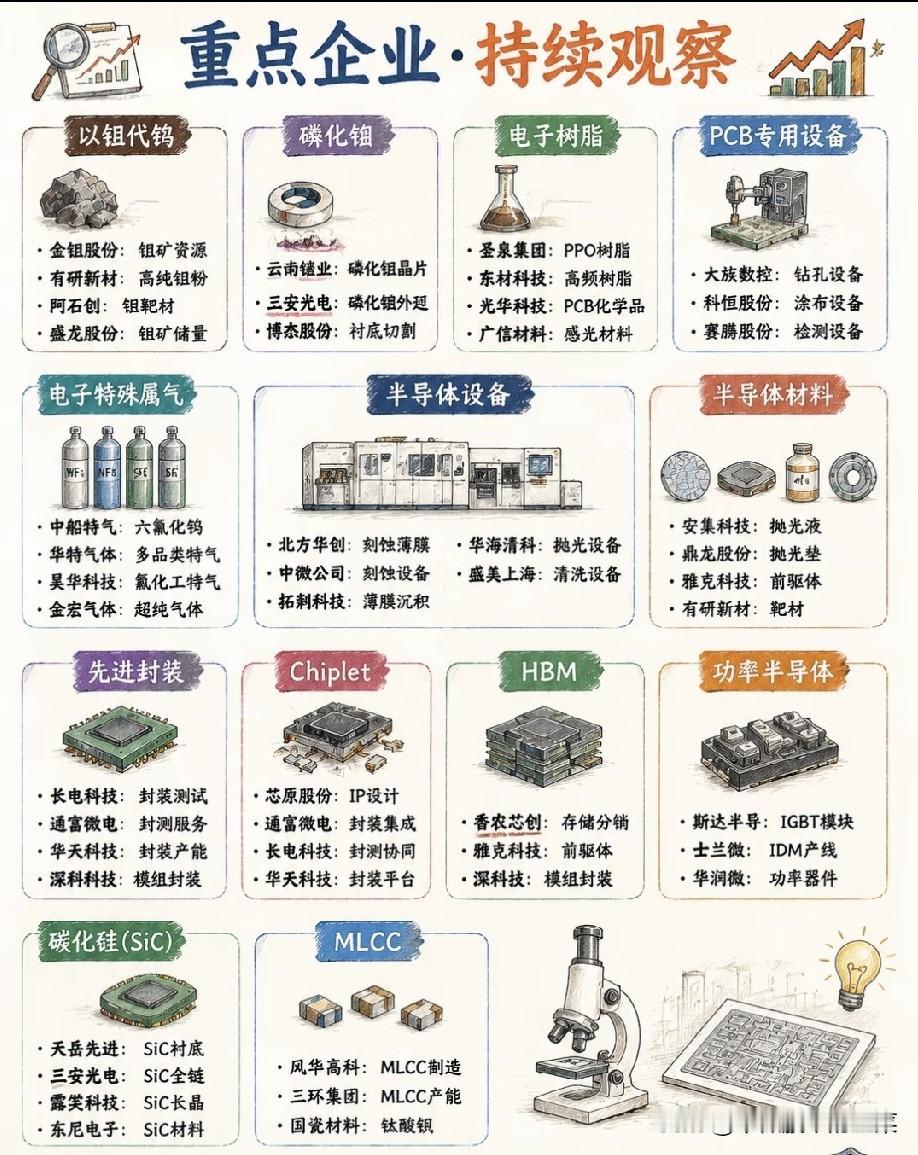

一、上游稀缺金属与电子基础材料(涨价防御赛道)

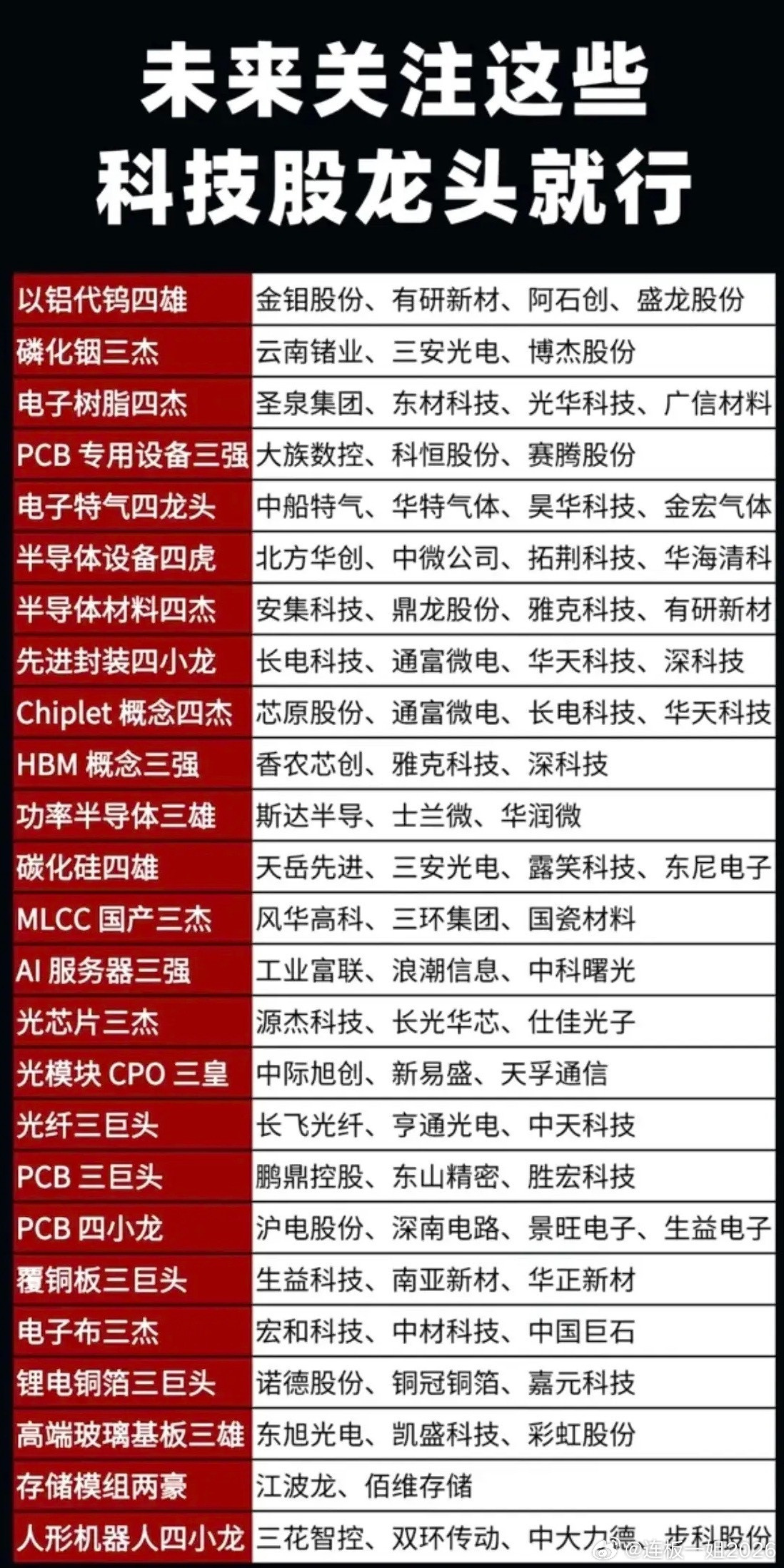

1. 钼钨资源:金钼股份、有研新材、阿石创、盛龙股份,半导体靶材核心原料,供给收缩支撑价格;

2. 磷化铟:云南锗业、三安光电、博杰股份,高速光芯片唯一衬底;

3. 电子树脂:圣泉集团、东材科技、光华科技、广信材料,算力PCB核心基材;

4. 电子特气:中船特气、华特气体、昊华科技、金宏气体,先进制程刚需耗材。

二、半导体设备+配套耗材(长线国产替代底仓)

刻蚀/薄膜/清洗设备:北方华创、中微公司、拓荆科技、华海清科、盛美上海;

抛光液、靶材、前驱体材料:安集科技、鼎龙股份、雅克科技、有研新材;

PCB加工设备:大族数控、科恒股份、赛腾股份。

三、先进封装、存储核心赛道(HBM、Chiplet景气核心)

先进封装+Chiplet统一标的:长电科技、通富微电、华天科技、深科技;

HBM配套:香农芯创、雅克科技、深科技;存储模组:江波龙、佰维存储。

四、第三代半导体+被动元件(算力、新能源车双增量)

碳化硅SiC:天岳先进、三安光电、露笑科技、东尼电子;

功率半导体:斯达半导、士兰微、华润微;

MLCC电容:风华高科、三环集团、国瓷材料。

五、AI算力传输硬件(短期行情弹性主线)

AI整机:工业富联、浪潮信息、中科曙光;

光芯片:源杰科技、长光华芯、仕佳光子;高速光模块CPO:中际旭创、新易盛、天孚通信;

光纤:长飞光纤、亨通光电、中天科技。

六、PCB、覆铜板、玻纤铜箔(算力硬件底层载体)

核心PCB:鹏鼎控股、东山精密、胜宏科技;二线高速板:沪电股份、深南电路、景旺电子、生益电子;

覆铜板、电子玻纤、锂电铜箔、高端玻璃基板:生益科技、宏和科技、诺德股份、东旭光电。

七、人形机器人远期成长赛道

减速器、伺服、控制器核心零部件:绿的谐波、拓普集团、新时达、埃斯顿、江苏北人。

整条产业链统一底层核心逻辑

全部赛道依托两大长期不变支撑:一是全国一体化算力网络持续加码,AI大模型迭代带来服务器、光模块、存储硬件持续性资本开支;二是芯片、材料、设备国产替代政策长期落地,国内厂商逐步替代海外进口份额。

上游矿产、特种气体兼具资源涨价防御属性;光通信、PCB、存储二季度订单集中交付,中报业绩弹性最强;半导体设备、碳化硅、人形机器人适配中长期布局,穿越短期行情波动。

赛道潜在风险

海外云厂商算力扩产节奏放缓,光模块、存储、PCB订单增速承压;中低端板材、普通功率器件产能过剩,行业价格内卷;高端光芯片、半导体设备核心零部件仍依赖海外供应。

分层均衡配置思路

短期博弈中报行情优先光模块、算力PCB;中长期底仓布局半导体设备、碳化硅;防守配置钼钨、稀有气体;博弈远期产业增量布局人形机器人零部件,多赛道分散平滑市场波动。