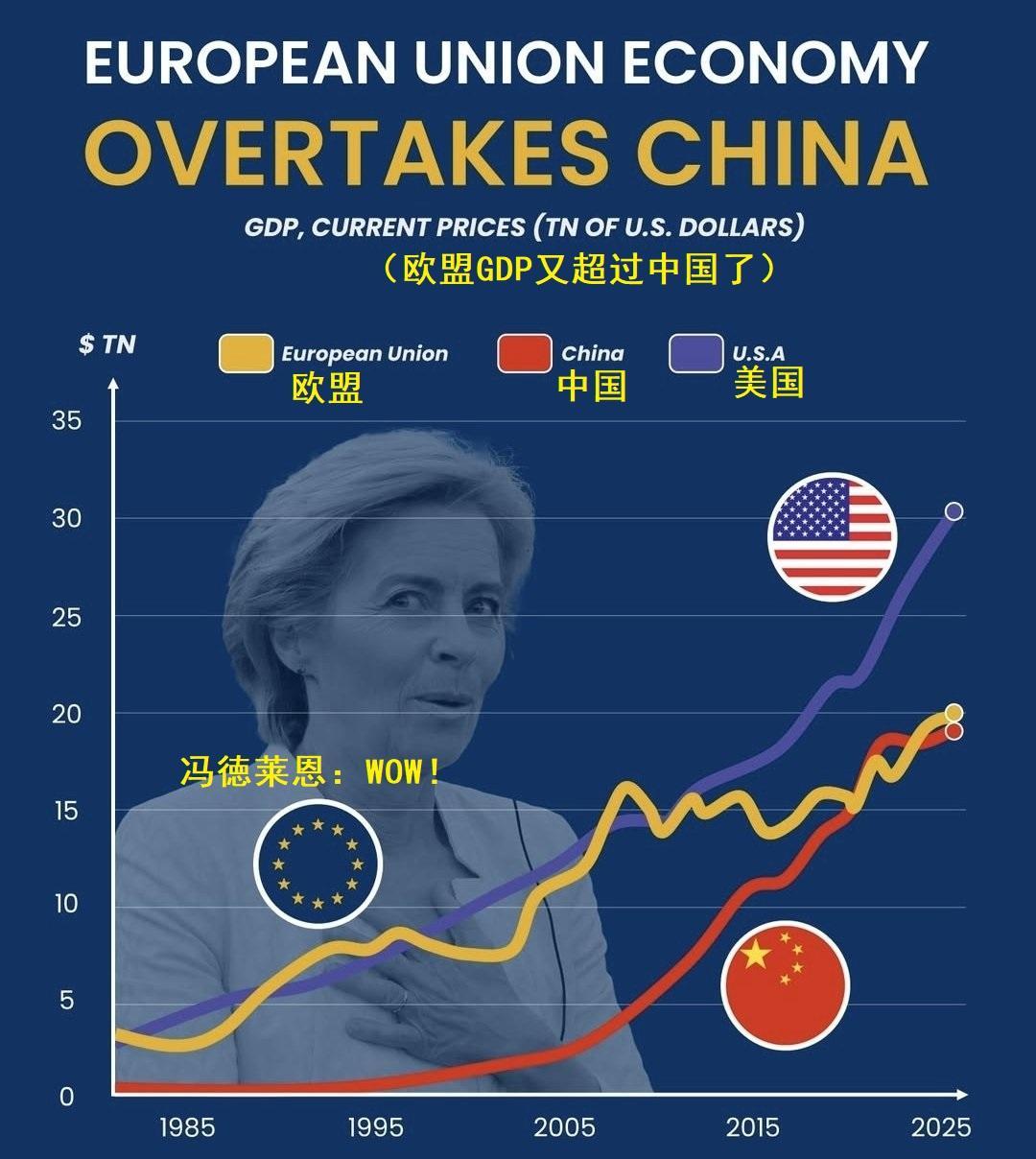

中美之间的差距有多大? 如果 只看GDP,美国GDP全球第一,中国排第二,但按购买力计算,中国其实已经稳坐头把交椅,只是我们低调,没去抢这个风头。

可真要问一个国家到底有没有硬底子,不能只看金融账本,还得看电网亮不亮、钢炉热不热、船厂忙不忙、铁路跑不跑。毕竟,钞票可以在屏幕上跳舞,钢铁和轮船却得在厂房里真刀真枪地造出来。

按购买力平价计算,中国经济体量已经处在世界第一梯队,并在相关国际比较项目中排到第一。这个口径说白了,就是看同样的钱在本国能买到多少实实在在的商品和服务。

不过,中国并没有天天拿着这个排名敲锣打鼓。原因也不复杂,发展不是抢麦克风,不能谁嗓门大谁就赢。真正的大国底气,不在嘴上,而在产业链、供应链和老百姓日子里。

看电力,就像摸经济的脉。2025年中国全社会用电量首次超过10万亿千瓦时,这不是几栋写字楼开空调开出来的,而是工厂、港口、数据中心、高铁、充换电设施一起跑出来的。

电用得多,不等于没有压力,但它说明生产在转、消费在动、新产业在加速。高端制造、数字经济、新能源汽车、光伏储能这些行业,个个都吃电,也个个都能吐出产业竞争力。

钢铁更直观。2025年中国粗钢产量仍接近10亿吨,美国约为8000多万吨。这个差距摆在那里,不用夸张,也足够说明问题。

钢铁听起来有点“土”,可大国工业从来离不开这块“土疙瘩”。桥梁、高铁、港口、船舶、能源装备、军工制造,样样都要钢。没有钢,蓝图再漂亮,也只能停在纸面上打转。

美国也曾有辉煌的钢铁时代,老工业城市一度是世界工业的门面。但产业外迁多年后,制造业空心化不是一两句“回归制造”就能立刻补上的。金融市场能轻装上阵,钢铁炉子可不能靠口号点火。

造船业更像一面镜子。2025年中国造船完工量、新接订单量、手持订单量三大指标继续全球领先,完工量占世界总量过半,新接订单接近全球七成,手持订单也稳居高位。

这不是一家船厂单打独斗,而是钢铁、发动机、电子设备、港口物流、工程管理一起上阵。造一艘船,背后牵着一整条工业链。全球船东愿意把订单交过来,看的不是热闹,而是交付能力。

基建同样如此。高铁、港口、桥梁、电网、水利工程,看起来是修路架桥,实际上是在给经济铺血管。血管通了,产业才跑得快,区域才连得紧,资源才调得动。

美国并非没有强项。美元体系、金融市场、顶尖高校、基础科研、部分关键技术,仍然是它的重要筹码。把美国说得一无是处,那不是清醒,而是给自己灌迷魂汤。

但大国竞争越往后,越不能只比谁会讲故事。到了拼持久、拼产能、拼供应链的时候,谁的仓库有货,谁的电网有电,谁的船坞能交船,谁就更有底气。

2026年6月能看到的最新经济运行情况也说明,中国经济仍在顶压前行。2025年国内生产总值超过140万亿元,2026年一季度保持增长,5月份规模以上工业增加值继续增长。速度不是唯一看点,结构向新才是更关键的看点。

中国这些年的真正变化,不是把某一个数字做大,而是把很多能力串成体系。电力能支撑,钢铁能供给,船舶能交付,高铁能运行,产业门类能配套,这才是大国工业最扎实的家底。

所以,中美差距不能只问谁GDP高。现价美元口径下,美国仍有优势;购买力平价和实体工业能力口径下,中国已经站在很重要的位置。一个擅长金融规则,一个擅长制造执行,比赛场地不同,答案也不同。

中国的可贵之处,在于没有把排名当奖杯供起来。真正的目标不是抢风头,而是把饭碗端牢,把工厂做强,把科技短板补上,把发展主动权握在自己手里。

大国较量像长跑,不像短视频比点赞。喊得响不如跑得稳,姿势花不如后劲足。中国的后劲,就藏在10万亿千瓦时的电流里,藏在万吨巨轮的龙骨里,藏在车间轰鸣和高铁飞驰里。