荷兰光刻机巨头ASML曾经表示,现在在美国的技术封锁下,中企想获取EUV光刻机几乎不可能了,但是中国一直没有放弃,研发投入每年增速超过20%。

光刻机不是普通设备,它不是买回一台机器、接上电源就能开工的产品。

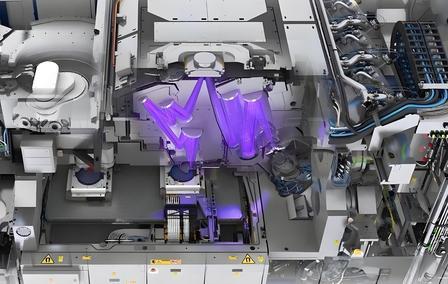

尤其是EUV光刻机,里面牵涉到极紫外光源、超精密镜头、真空系统、双工件台、计算光刻、光刻胶和量测检测,每一个环节都像一枚咬得很紧的齿轮,任何一处掉链子,整条生产线都很难稳定运转。

ASML能坐到今天的位置,靠的也不是单一技术,而是几十年产业积累,加上欧洲、美国、日本一批供应商共同支撑起来的工程体系。

美国看中的正是这套体系的稀缺性。它清楚,如果中国企业能稳定拿到EUV设备,先进制程追赶的速度就会明显加快,所以美国不是只卡一台机器,而是把先进芯片、设备、软件、零部件和维护服务都放进一张限制网里。

2023年荷兰扩大半导体设备出口管制后,ASML确认最先进的浸没式DUV设备也要申请许可;2024年荷兰又把NXT:1970i和1980i等部分DUV设备纳入新的许可要求。

可事情到这里并没有结束。过去有些人习惯把半导体追赶想得太简单,似乎买不到EUV,中国就只能停在原地。真实情况没这么直线。

中国企业这些年做的,不是坐等别人放行,而是把一台光刻机拆成一串长长的任务清单,光源谁来攻,镜头谁来攻,工件台谁来攻,材料谁来补,检测谁来跟,最后再想办法把这些系统合起来跑。

这个过程很笨,也很费钱,但高端装备从来不是靠喊口号做出来的。参考资料里提到“研发投入每年增速超过20%”,这句话需要更严谨地看。

国家统计局公布的2024年全国研发经费投入是3.6万亿元以上,初步增速为8.3%,并不是全国所有研发都以20%以上增长。

但在半导体设备、材料、先进封装、EDA等受限制最重的细分领域,许多企业确实在持续加码研发,有的研发费用增速超过20%,甚至更高。

也就是说,真正发力的地方,不是平均撒钱,而是把资金往卡脖子的关键位置压上去。这种变化已经在产业链下游显出来了。2024年中国集成电路产量达到4514亿块,同比增长22.2%;2025年进一步达到4843亿块,同比增长10.9%;2026年一季度产量为1272亿块,同比增长24.3%。

这些数字不能直接等同于先进制程突破,更不能拿来证明国产EUV已经成熟,但它们说明,中国芯片产业并没有被封锁打散,反而在成熟制程、特色工艺、汽车电子、工业控制、通信设备等市场里继续扩张。

有人问,既然EUV这么关键,为什么还要谈成熟制程?答案很现实。先进手机芯片、人工智能(AI)芯片需要顶尖制程,但中国庞大的制造业并不只吃这一口饭。

新能源汽车里的功率芯片,工控设备里的控制芯片,电网和通信设备里的大量器件,很多并不依赖最先进节点。中国大陆先把这些环节做厚,把国产设备、国产材料、国产封测和国产设计软件一步步嵌进去,就等于给更高端的追赶铺路。

地基没打牢,直接谈塔尖,最后容易变成纸面热闹。当然,困难也要讲清楚。EUV不是短时间内随便拼出来的设备,它对系统稳定性、良率、产能和供应链协同要求极高。

公开权威信息还不能证明国产EUV已经进入成熟量产阶段,更不能把网上那些“效率超过ASML原装机”的说法当成事实。真正可靠的判断应该是,中国正在追赶,而且追得很急,但这条路仍然需要一轮又一轮验证。

对ASML来说,中国市场也不是可以轻易放弃的存在。过去中国客户给它贡献了相当可观的订单,尤其在成熟制程和部分DUV设备上需求很大。

现在美国把出口规则越收越紧,短期看是给ASML的技术优势加了一道墙,长期看却可能把中国客户推向自主替代。一旦国产设备哪怕先在中低端环节站稳,ASML未来能拿到的市场空间就会被挤压。

商业逻辑有时候很直接,你不卖,别人就会想办法自己造;今天造得慢,不代表永远造不出来。半导体这件事,最怕两种态度。

一种是盲目乐观,把所有工程难题都说成快要解决;另一种是习惯性悲观,看到EUV被卡住,就觉得中国高端制造没戏。