八大热门板块的唯一金属之王

1. 商业航天 - 铌

· 逻辑成立,格局已变:铌是高温合金关键添加元素,用于火箭发动机。但中国铌资源对外依存度已降至约60%,主因是新疆哈勒哈特铌矿(储量约200万吨)于2025年底投产,该矿为亚洲最大铌矿。· 核心标的修正:应新增 ST地矿(000409)。其全资子公司哈密中合矿业拥有该铌矿采矿权,是国内铌原料核心供应商。原有 西部材料、东方钽业 更多是加工环节,中信金属是贸易商。

2. 光通信 - 铟

· 逻辑成立,但表述需更新:磷化铟是光模块核心衬底。中国原生铟产量占全球50%以上,日美垄断的是“高纯磷化铟衬底”制备技术,而非铟金属本身。国内 云南锗业 已实现6英寸磷化铟衬底量产,有研新材 正推进产业化。· 核心标的修正:云南锗业是产业链最全标的(从采矿到衬底);驰宏锌锗是铟资源龙头(全球市占率约15%);株冶集团也具备回收产能。

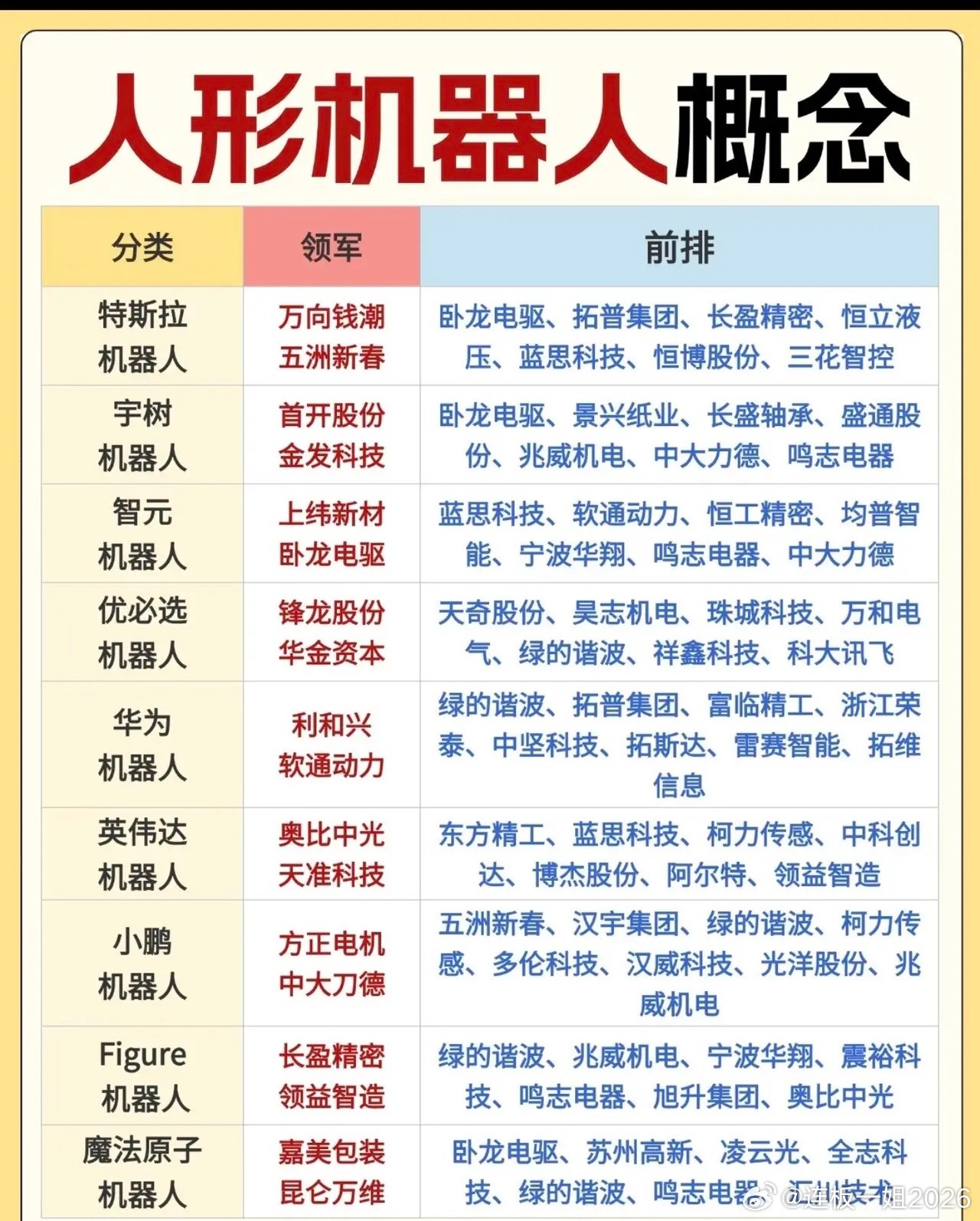

3. 人形机器人 - 钼

· 逻辑成立,但补充关键消费点:钼主要用于机器人谐波减速器、轴承的合金钢。此外,全球约75%钼消费来自钢铁行业,人形机器人增量对钼总需求的拉动目前有限,更多是情绪催化。· 核心标的修正:金钼股份是国内钼资源龙头;洛阳钼业是全球钼、钴、铜巨头,弹性大但业务多元;厦门钨业主业为钨钼和稀土,钼是副产品。

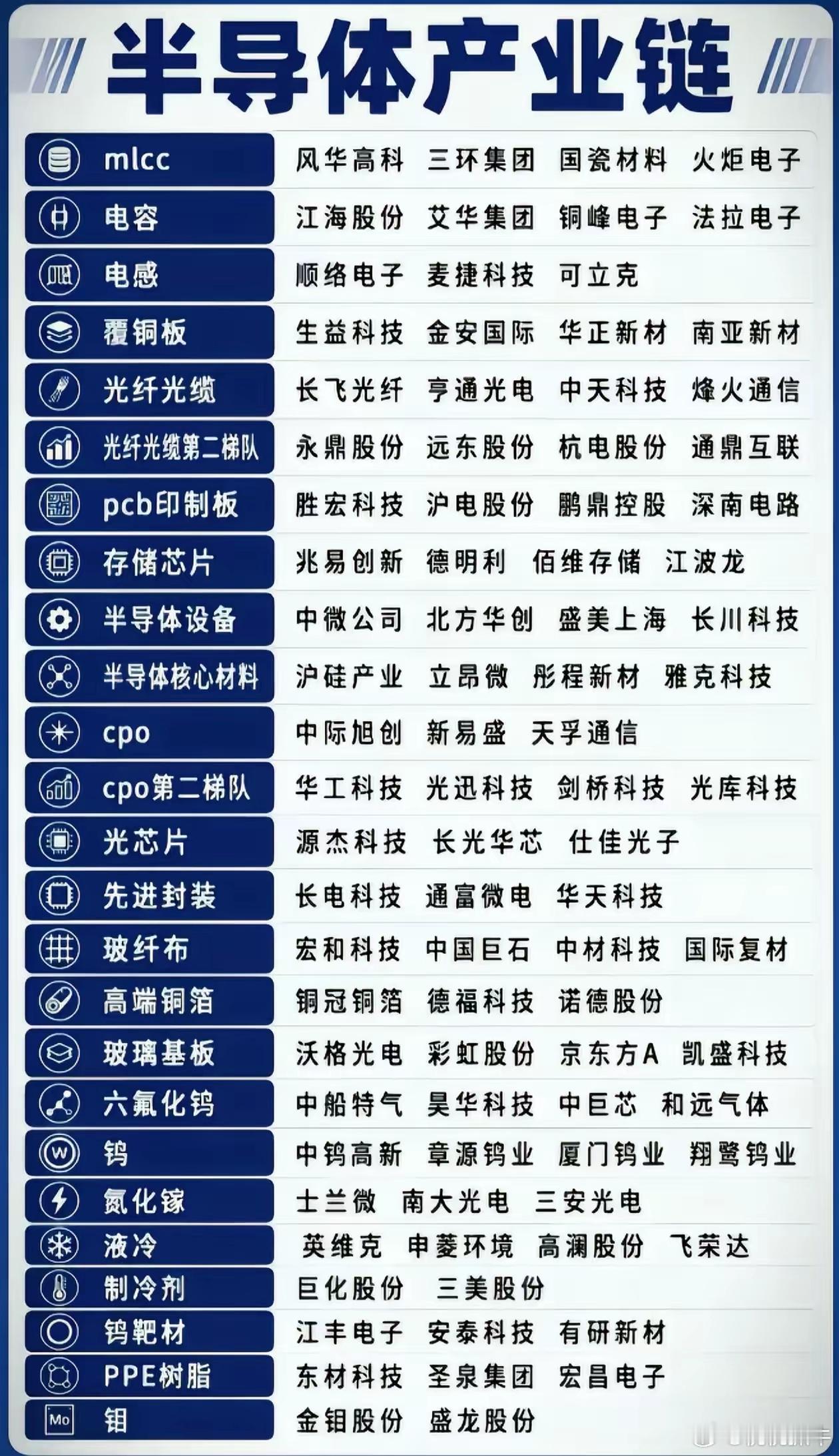

4. 算力硬件 - 铜

· 逻辑部分成立,供需缺口确存在:2026年全球精铜缺口约50万吨,由算力、新能源、电网投资拉动。但PCB用铜箔仅占铜消费一小部分,电力传输(电缆)才是算力中心铜消费的主战场。· 核心标的修正:江西铜业、铜陵有色是矿山+冶炼龙头;铜冠铜箔为PCB铜箔细分;此外,金田股份、海亮股份等铜加工龙头也深度受益。

5. 新能源车 & 风电 - 稀土

· 逻辑基本成立,但终端增速已趋稳:电动车和风电是稀土永磁核心驱动,但渗透率已高,市场更关注人形机器人带来的新增量(单台机器人需2-3kg钕铁硼)。· 核心标的修正:北方稀土、中国稀土为资源龙头;中科三环、金力永磁为磁材加工龙头,前者在人形机器人(特斯拉供应链)方面弹性更大。

二、逻辑需重大修正

6. 固态电池 - 锆

· 逻辑严重滞后,需修正:氧化锆(YSZ)是第一代固态电解质路线,但硫化物(LGPS)和卤化物路线正加速崛起。东方锆业的锆产品价格已因需求不及预期而下跌。· 新增核心标的:三祥新材(603663)——已将业务重心从锆转向锆基液态金属和镁铝合金(一体化压铸用);凯盛科技在锆基材料方面也有布局。

7. 储能 - 钒

· 逻辑长期正确,但商业化低于预期:全钒液流电池是长时储能的“唯一金属”,但受制于初始投资高、能量密度低,2026年装机量增速仍低于锂电。核心标的 钒钛股份、河钢股份 逻辑正确。

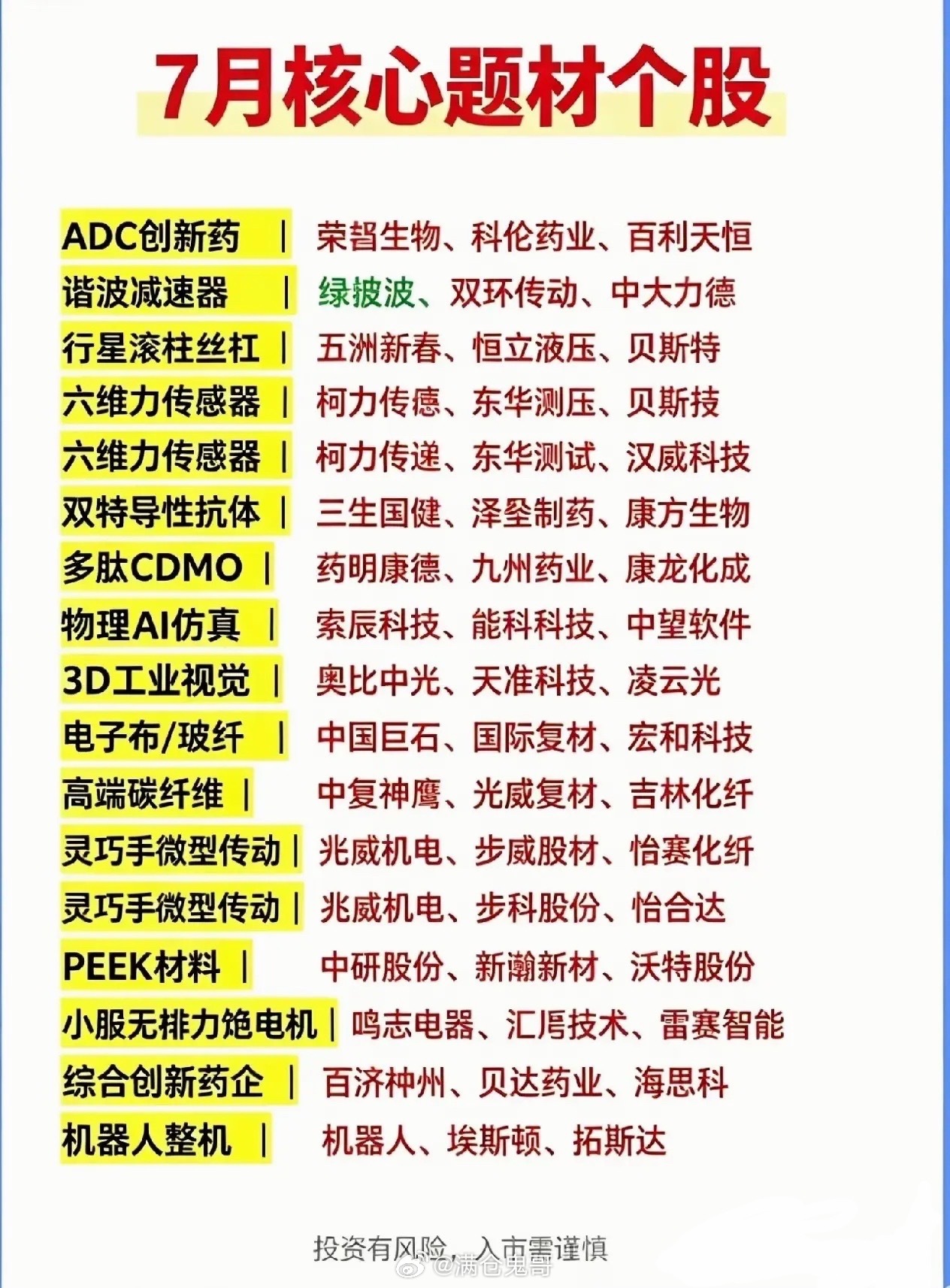

8. 先进封装 - 锡

· 逻辑正确,但需补充国产化标的:锡是BGA、CSP封装焊球的关键材料。 锡业股份(000960) 是全球锡资源龙头,逻辑最直接。全球锡缺口持续,价格看涨逻辑支撑较强。

💎 总结与策略建议

“唯一金属”框架是很好的赛道映射工具。当前更建议关注逻辑发生边际变化的细分方向,而非静态映射:

1. 商业航天(铌):供给格局因新疆铌矿投产发生巨变,ST地矿是核心新标的。2. 光通信(铟):从“金属”到“衬底”的技术突破是核心看点,云南锗业是国产替代关键。3. 先进封装(锡):供需缺口最明确,锡业股份业绩弹性最大。