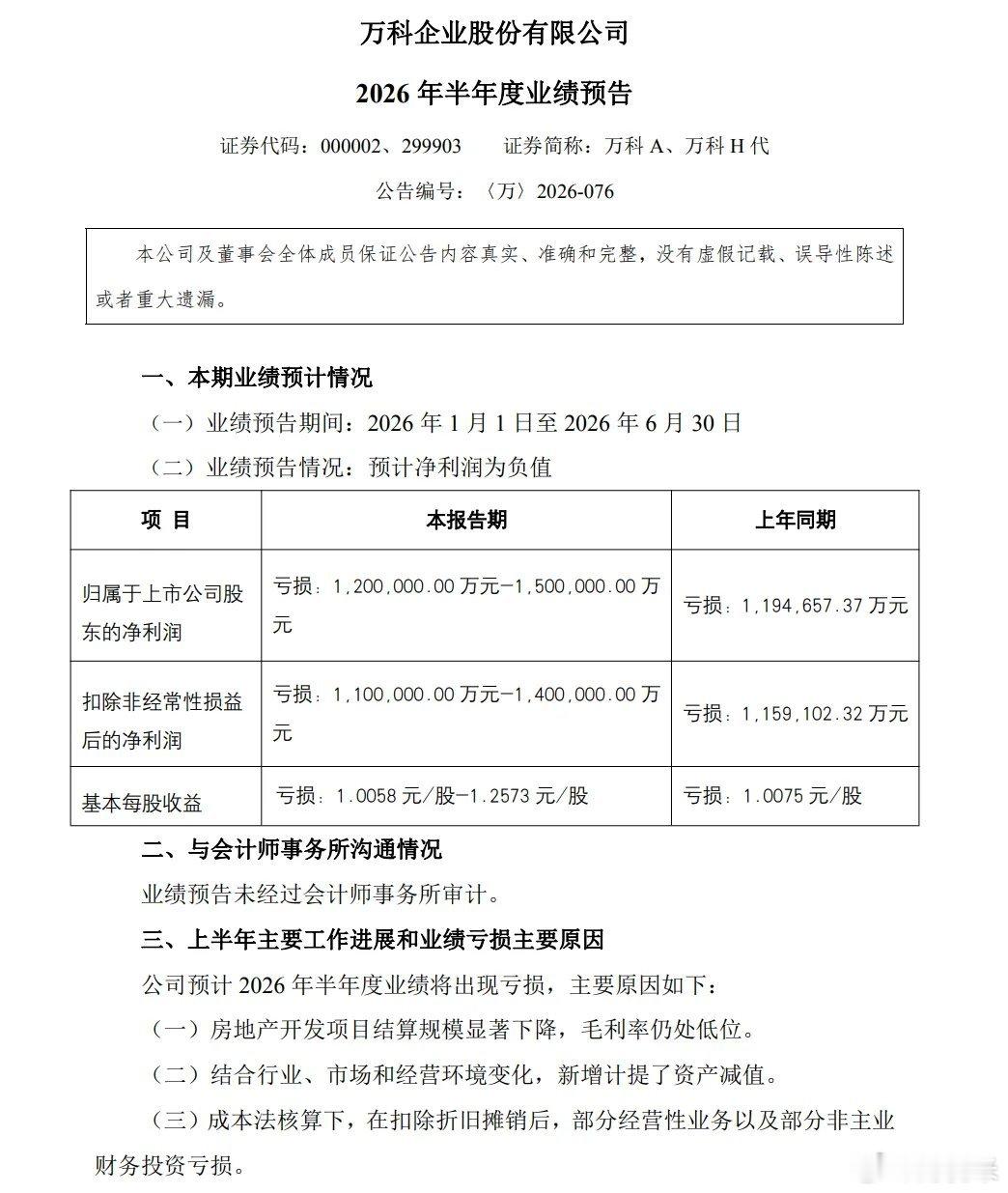

万科icon又预亏了!根据《2026 年半年度业绩预告》发布的数据,2026年上半年归母净利润亏损120亿元—150亿元,上年同期亏损119.47亿元。也就是说,今年上半年亏损的数额会大于去年同期的亏损数额,但是不会超过20%。对于仍然持有万科并看好的人来说,应该怎么理解这个数据呢?

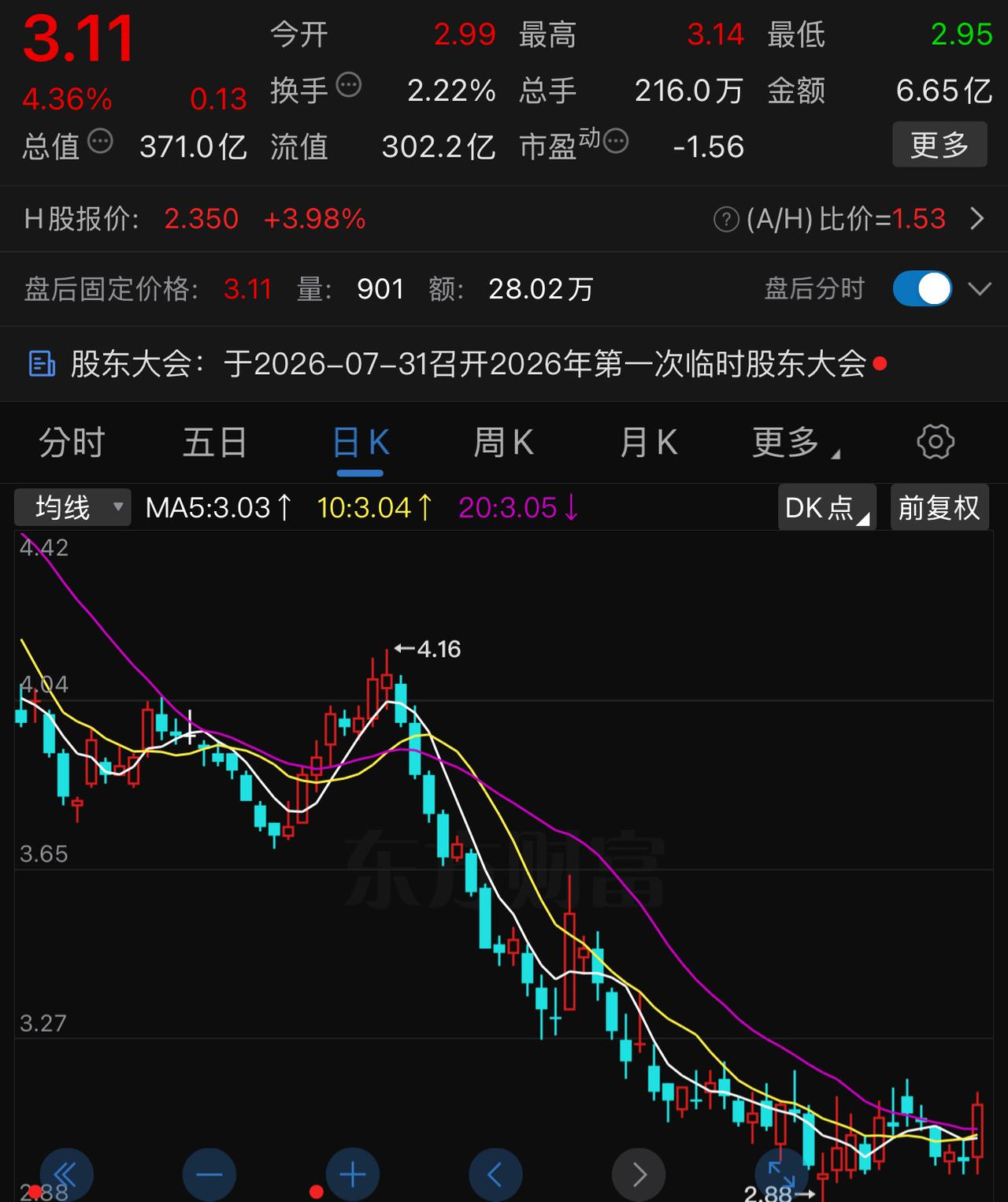

如果各位还记得,大概是2023年年底到2024年年初我就已经开始写关于万科的帖子。在那个时候就非常明确的表示万科会面临非常严峻的局面,而且很确定的认为深铁提供的救助也不能改变万科的困境。那个时候的股价还有9到10元,如今股价已经达到过2字头。同时万科的现在的问题已经都很清楚,深铁的救助力度也明显下降,不知道当时曾经嘲笑、批评和怒骂我的那些人,现在账户里的资金还剩下不到三分之一,感受如何?

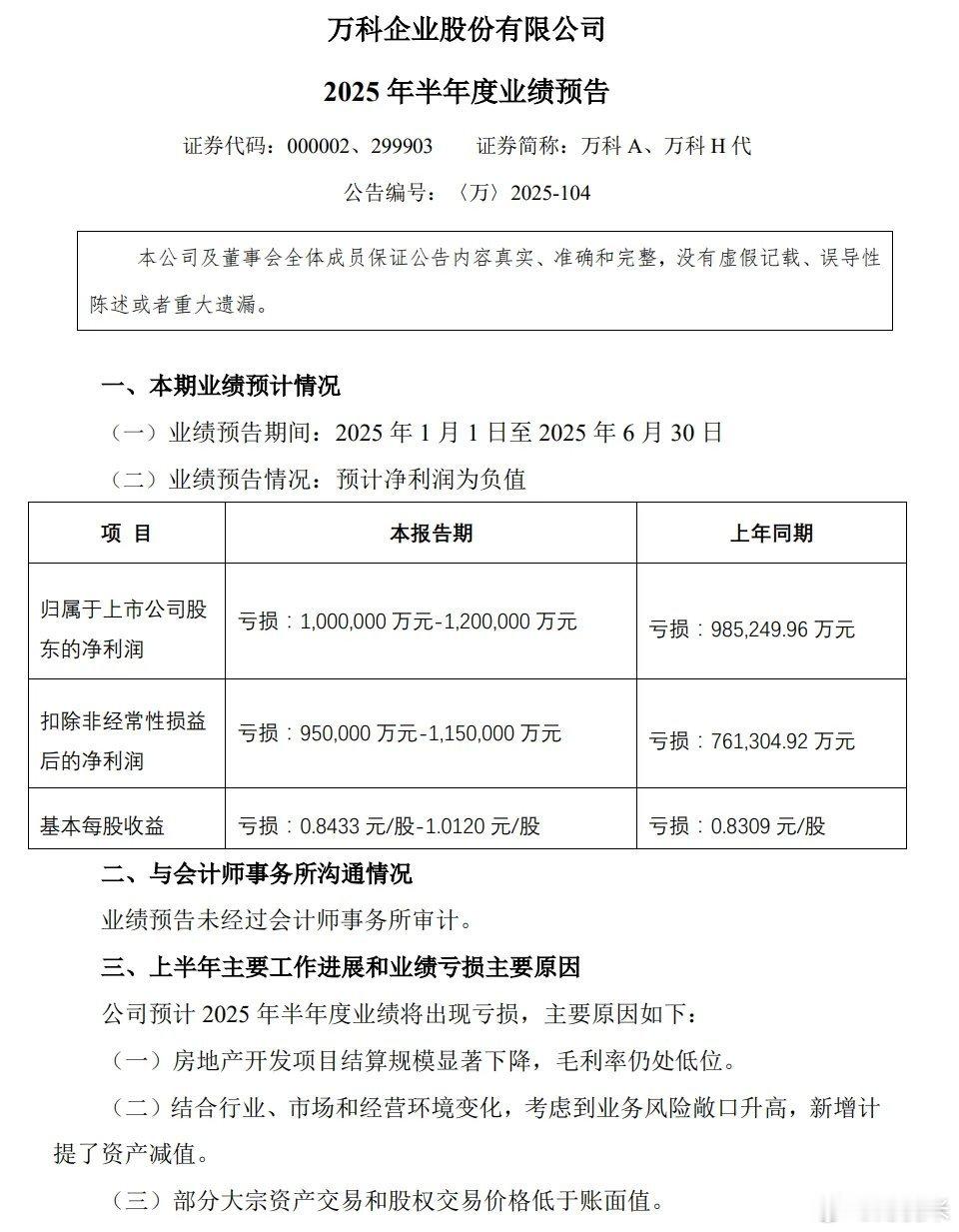

万科是否已经渡过了最危险的时刻,是否已经见底了?其实只要去对比一下2025年和2026年的两次中报的预亏公告,有些东西就很清楚了。在2026年的预亏公告中,对亏损原因的归纳来自三个方面:(一)房地产开发项目结算规模显著下降,毛利率仍处低位。(二)结合行业、市场和经营环境变化,新增计提了资产减值。(三)成本法核算下,在扣除折旧摊销后,部分经营性业务以及部分非主业财务投资亏损。而在2025年的那一份预亏公告中,对亏损原因的归纳也是三个方面:(一)房地产开发项目结算规模显著下降,毛利率仍处低位。 (二)结合行业、市场和经营环境变化,考虑到业务风险敞口升高,新增计提了资产减值。 (三)部分大宗资产交易和股权交易价格低于账面值。

对比两次公告的措辞,第一个原因完全一致,一个字都没改。第二个原因基本一致,多了一句话“考虑到业务风险敞口升高”。第三个原因不一样,从原本的资产价值低于账面变成了经营业务和非主业财务投资亏损。这说明了什么?首先就是公司的主业房地产开发业务仍然没有起色,然后是市场整体仍在继续下滑,这两个原因就说明至少从公司方面并未看到公司开始走出低谷的希望,仍然还在继续向下。而第三个原因则说明,公司还在继续清理没有夯实的财务数据,未来的亏损还会增加。会从最初的大宗资产贬值和股权贬值,过渡到现在的业务亏损和非主业亏损,后期可能还会出现坏账损失以及开发结算损失等等。毕竟公司现在手里还有大量的土地,都是高价买的。如果开发可能会亏钱,如果不开发可能被没收,怎么都是损失。

所以如果预期的话,今年全年的亏损可能还是会很高,不能排除比去年还要高。一季度末归属于母公司股东权益icon总计1105亿,考虑到2025年亏损已经接近900亿元,也就是全年亏损下来万科的净资产还要出现较大的下降。不能排除万科每股净资产低于1元的情况,当然也有可能是2元附近。在这种情况下我们仍然不能说万科已经触底,因为万科的各种资产减值还没结束,颇有点挤牙膏的意思。在彻底弄干净之前,还是敬而远之吧。

虽然公司不至于就这么垮了,但是万科现在这种情况下,还在畅想未来,那真是过于乐观了。万科财经股市分析