一 从仿制跟随到全球创新

一 从仿制跟随到全球创新创新药(原研药)是指基于全新靶点、作用机制或分子结构研发,具有自主知识产权的药物,需经过严格的药物发现、临床前研究、临床试验及上市审批流程。与传统仿制药相比,创新药具备更高的科技属性和市场价值,是医药产业升级的核心驱动力。从本质上看,创新药行业属于高科技产业,其发展依赖于前沿生命科学研究、跨学科技术融合和长期研发投入,具有“高投入、高风险、高回报、长周期”的特征。

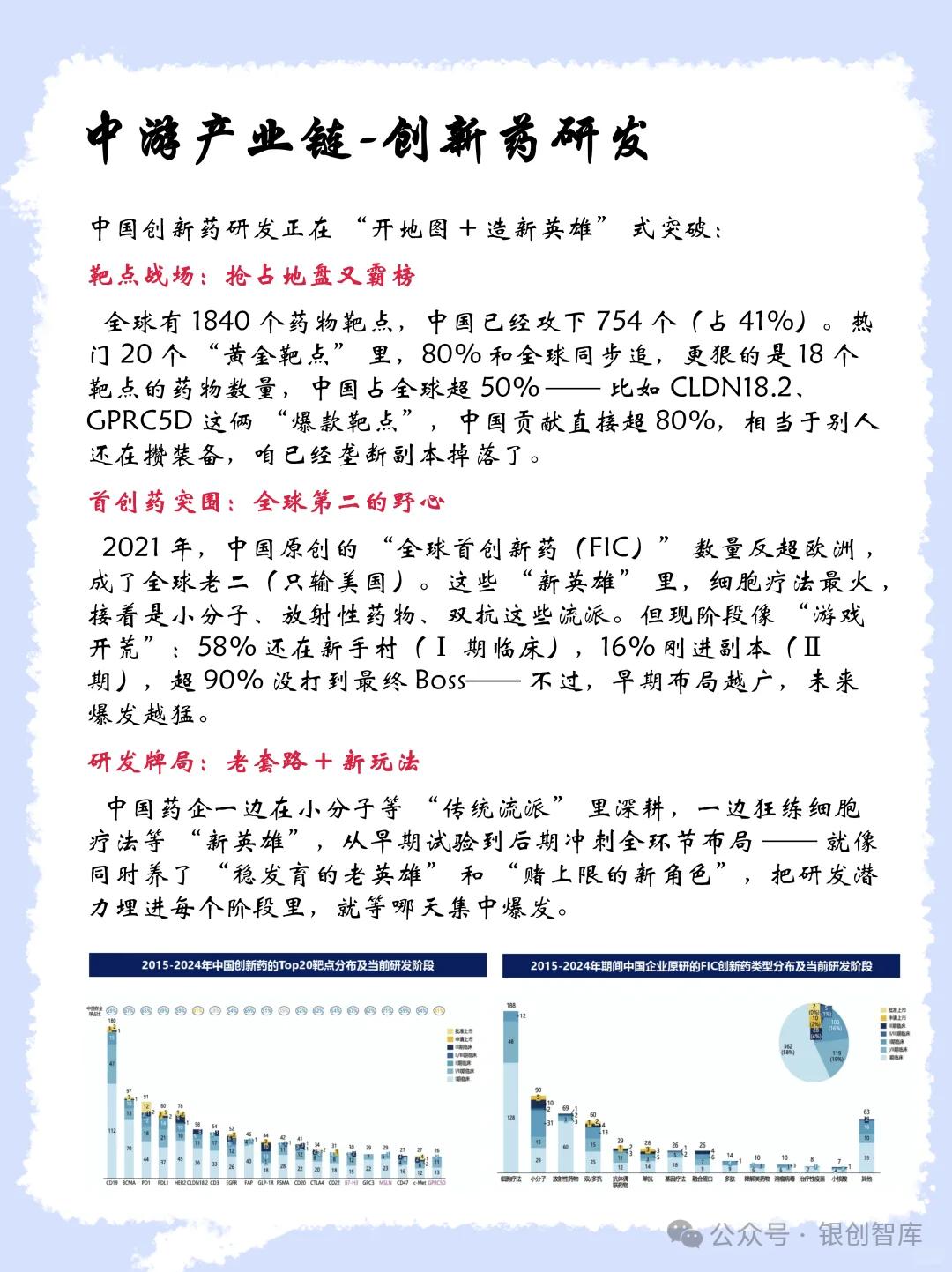

中国创新药发展经历了从完全仿制到模仿创新,再到源头创新的艰辛历程。1990-2010年是仿制药主导期。中国医药市场以仿制药为主,创新药研发几乎空白。2008年启动的“重大新药创制”科技专项标志着国家层面开始重视创新药研发,但整体仍处于技术积累阶段。2015-2020年进入制度接轨与国际融合期。2015年药品审评审批制度改革启动,2017年中国加入ICH(国际人用药品注册技术协调会),2018年港交所允许未盈利生物科技企业上市。这一系列变革解决了审评积压问题,打通了资本通道,催生了一批创新药企崛起。2020-2025年迈入创新爆发与国际化期。中国创新药进入收获期,国产PD-1单抗等重磅药物上市,License-out交易爆发式增长。2024年,中国企业在全球Top20热门靶点中,有18个靶点的药品数量占比超过50%,FIC(首创新药)数量首次超过欧洲,位居全球第二。政策层面上2024年政府工作报告首次将“创新药”列为积极培育的新兴产业,2025年进一步提出“健全药品价格形成机制,制定创新药目录,支持创新药发展”。

2017-2024中国上市创新药统计

数据来源:医药魔方

近年来,中国创新药政策环境发生根本性转变,形成了全链条支持体系。审评审批不仅大幅提速,北京等地将创新药械审评审批时限压缩至30个工作日,大幅缩短上市周期,支付体系也进行了改革。国家医保局推进“基本医保+商保”分层支付模式,探索丙类药品目录覆盖高临床价值但暂未纳入医保的创新药。预计商保对创新药的支付规模将从2024年的74亿元增至2030年的千亿级。资本市场也表态支持,科创板第五套标准允许未盈利生物科技企业上市,2024年IPO常态化重启,国资产业基金加大投入,破解了行业融资瓶颈。这一系列政策变革推动中国创新药产业从技术追随者向全球创新引领者转变,为行业爆发式增长奠定基础。

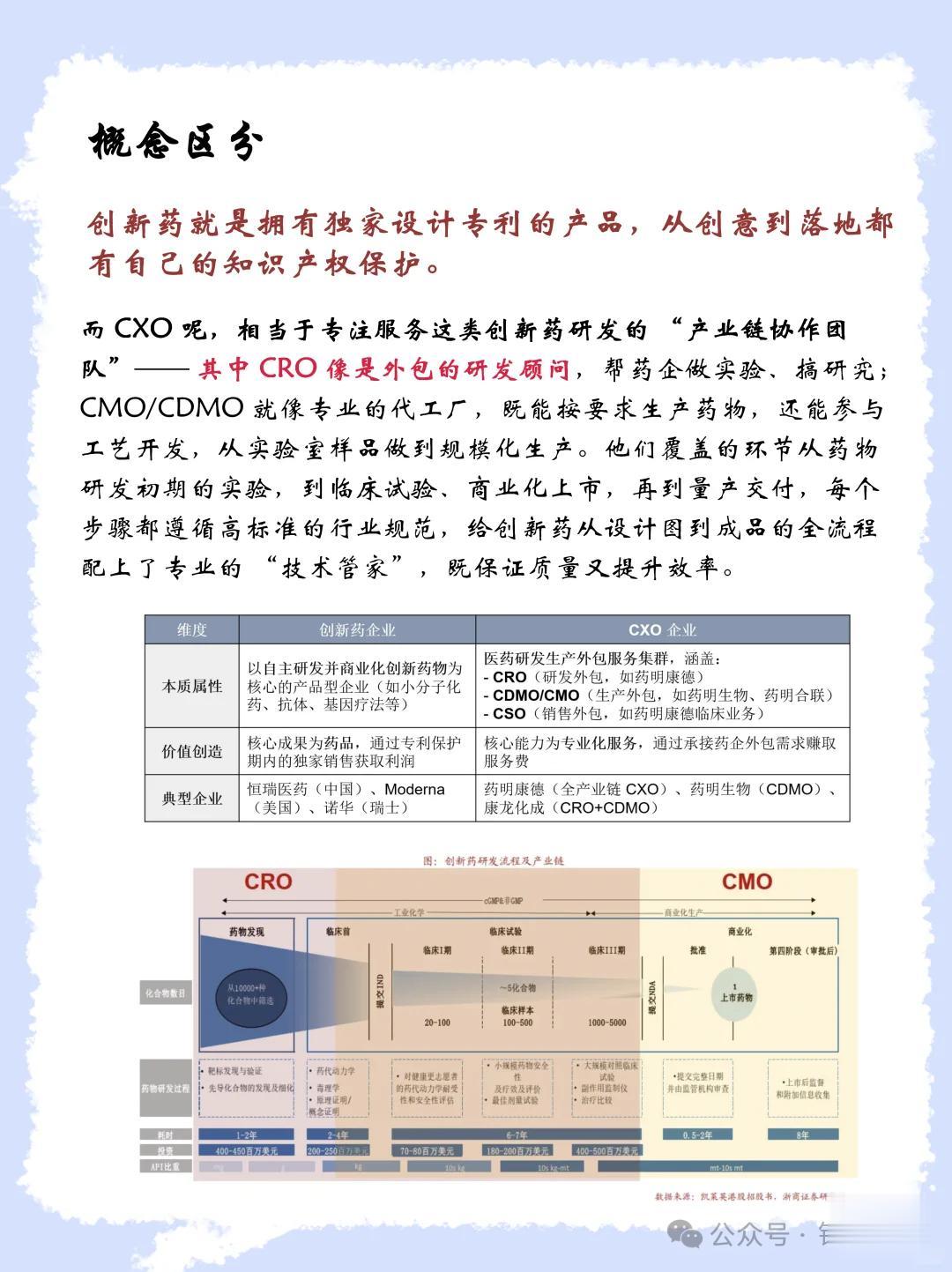

二 产业链上中下游协同发展中国创新药产业链已形成上游原材料与设备供应—中游研发生产—下游流通支付的完整体系,各环节协同效应显著提升。

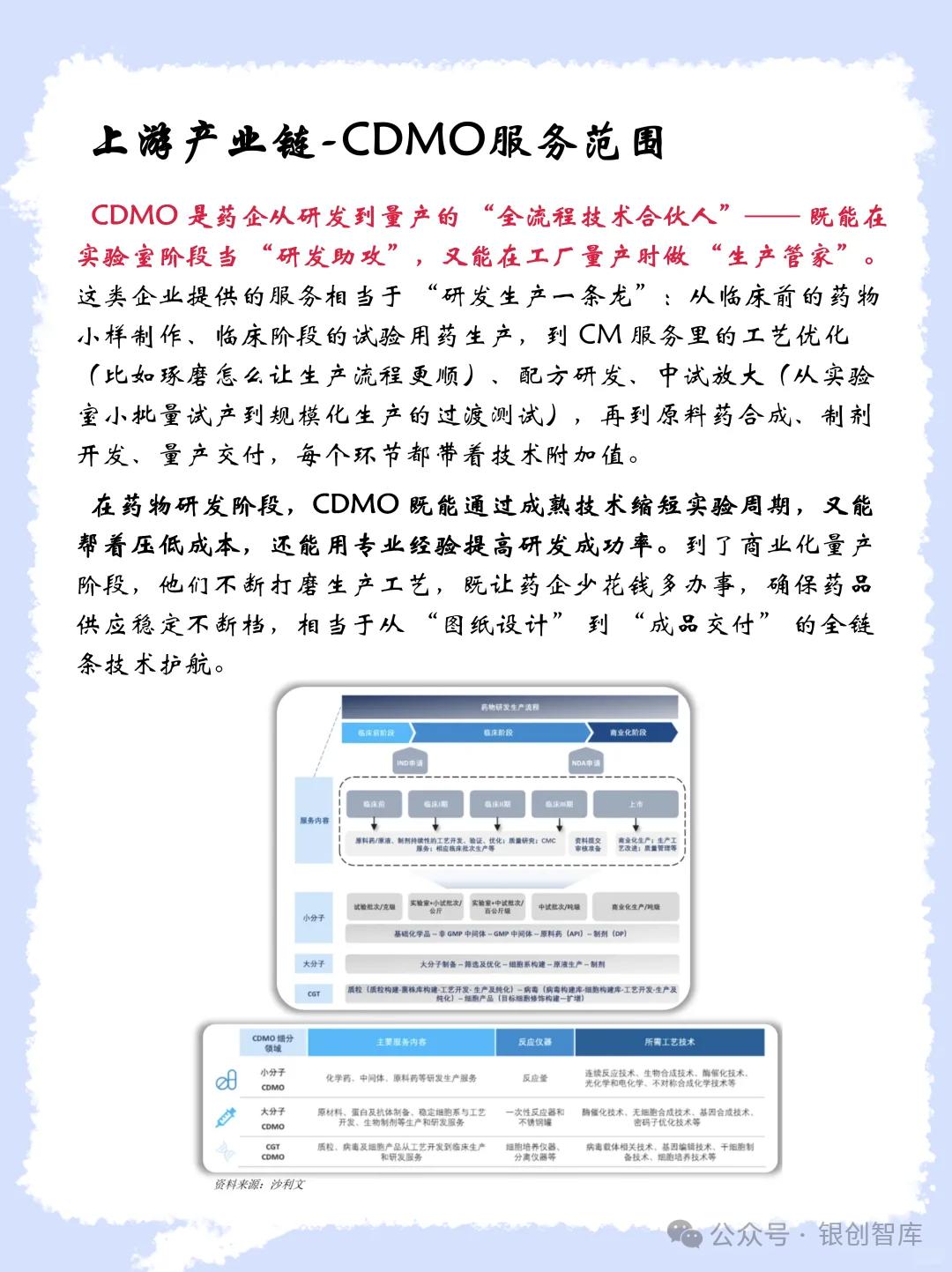

上游是创新药产业的基础保障层,一方面包括原料药与中间体。2024年中国化学药品原药产量达350.4万吨,同比增长8.4%,预计2025年将达367.92万吨。医药中间体市场规模达2552亿元,同比增长5.45%,2025年预计超2600亿元。上游企业正从大宗原料向高附加值CDMO(合同研发生产组织)转型,如药明康德、凯莱英等全球化供应体系日趋成熟。另一方面也包括实验设备与耗材。层析系统、生物反应器、高端培养基等领域长期被赛默飞、丹纳赫等国际巨头垄断,但国产替代加速推进。东富龙、楚天科技等企业在生物反应器、一次性耗材领域取得突破,支撑本土研发降本增效。

2025年中国创新药上游关键材料市场规模预测

数据来源:中商产业研究院

中游是创新药产业的价值创造中心,按药品形态可分为小分子、大分子(生物药)、细胞与基因治疗三大领域:

1.小分子药物仍是主流,但面临专利悬崖挑战,传统药企加速向创新转型。

2.大分子生物药:单抗、双抗、ADC(抗体偶联药物)成为研发热点。2025年ASCO会议上,中国企业的89项ADC管线研究入选,占全球总数的48.4%。

3.细胞与基因治疗(CGT):CAR-T疗法率先商业化。

下游是创新药价值实现的关键环节。医疗机构渠道仍是创新药主要销售场景,但准入模式从“带金销售”转向“循证准入”。2024年国家卫健委推动创新药械优先进院,三甲医院新药准入周期从18个月缩短至6个月。零售与电商渠道如DTP药房成为高值创新药重要渠道,2024年全国DTP药房超2500家,占创新药零售市场60%份额。支付体系也逐渐多元化,基本医保、商业保险、患者援助计划共同构建多层次支付体系。

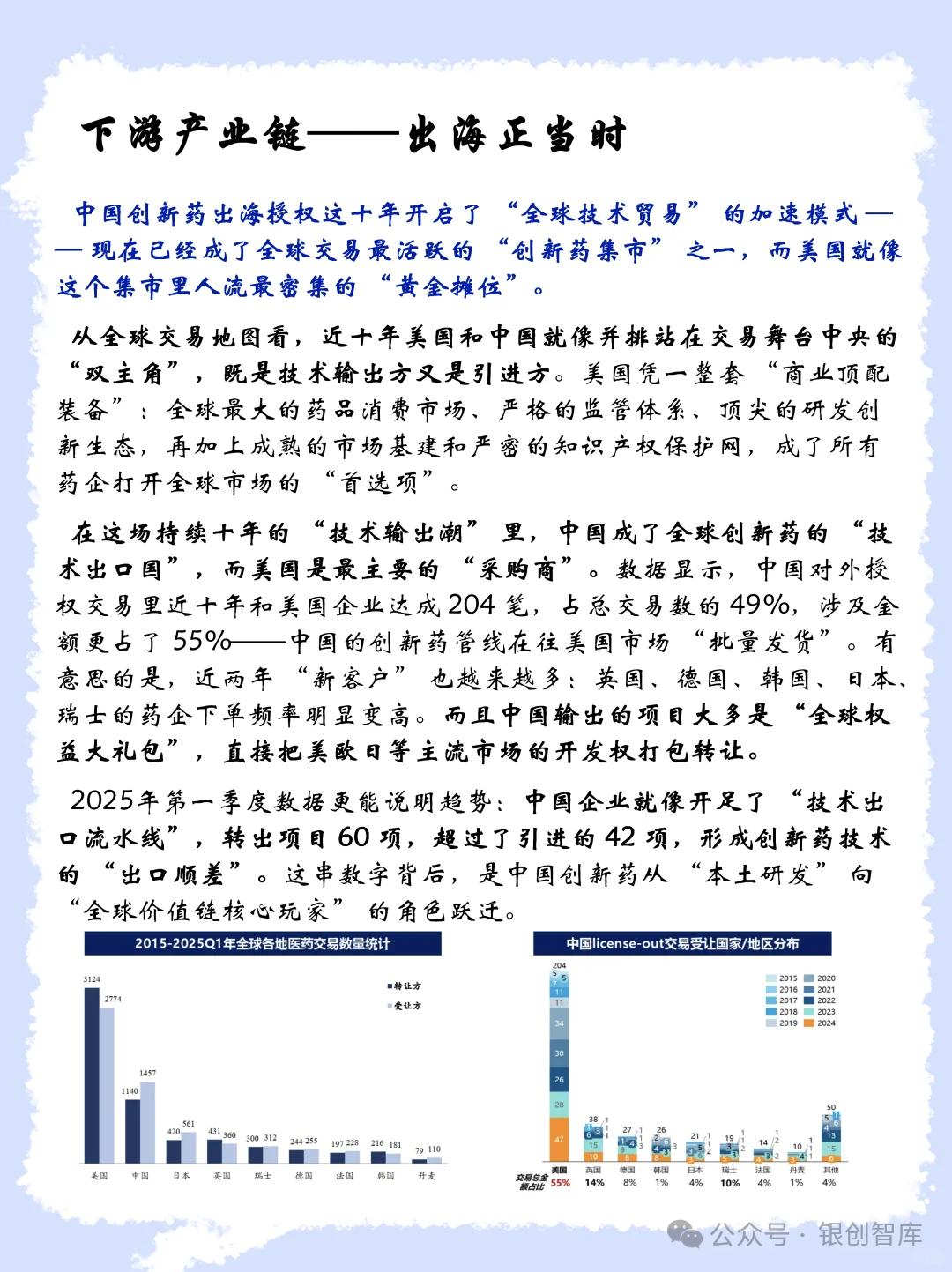

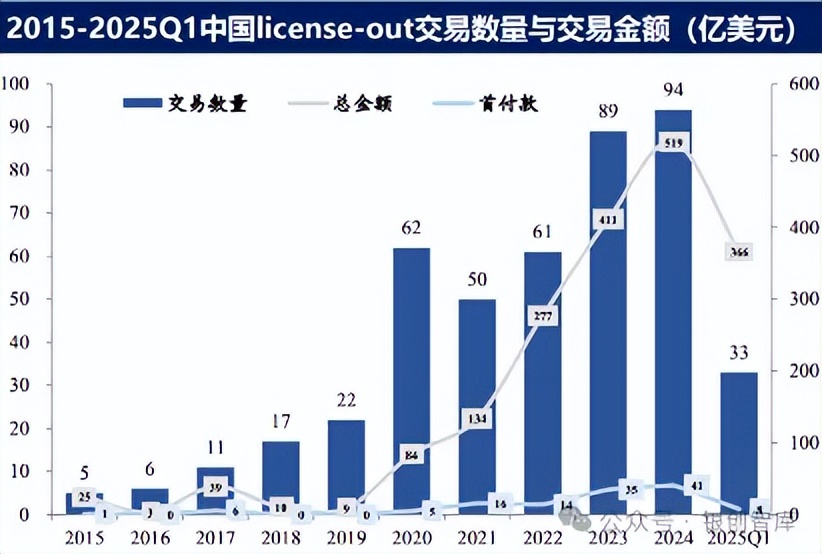

三 市场现状与竞争格局市场规模处于爆发式增长进行时。中国创新药市场正经历量价齐升的黄金期。按广义市场规模(含专利药)来看2024年创新药市场达1.14万亿元,2025年预计增至1.22万亿元,CAGR为8.53%。2025年是行业爆发元年。2024年License-out交易金额达519亿美元(约合人民币3750亿元),2025年同比增长26%,Q1交易金额同比也增长超过250%。

2015-2025Q1中国license-out交易数量与交易金额(亿美元)

数据来源:医药魔方

区域格局中产业集群效应凸显。中国创新药产业已形成三大核心集群,区域分工明确。京津冀集群以北京为核心,2023年医药健康产业规模9761亿元。长三角集群以上海张江、苏州BioBAY、杭州医药港协同发展。粤港澳集群则以广州黄埔区为龙头,生物医药产业规模从2017年650亿元增至2024年2400亿元,形成“两城一岛”格局。

四 核心驱动因素分析政策红利形成全链条支持体系。一方面审评审批流程大幅优化。北京、广州、珠海等地压缩临床试验审批时限,北京创新药械审评审批时限压缩至30个工作日。2024年国家药监局批准228个新药上市申请,创历史新高。另一方面医保支付惠民积极改革,创新药享受价格保护期(通常5年),丙类目录覆盖高值创新药,2025年政府工作报告首次提出“制定创新药目录”。最后产业基金也大力支持。北京昌平、上海浦东等地方政府设立百亿级生物医药基金,国资引领社会资本“投早投小投硬科技”。

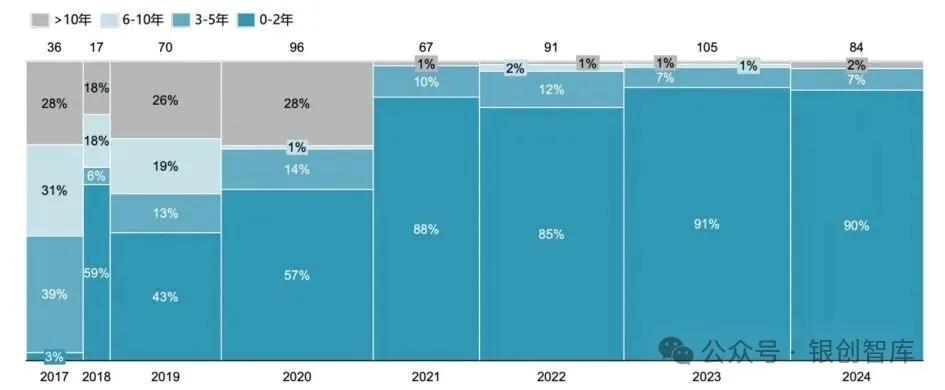

创新药自获批上市到进入国家医保目录的时间分布

数据来源:医药魔方

源头技术突破,创新引领全球。创新药近年突破了技术限制,靶点发现能力跃升。2024年全球Top20热门靶点中,中国在18个靶点的药品数量占比超50%。FIC(首创新药)数量首超欧洲,位居全球第二。企业临床研究水平也发生了质变。2025年ASCO会议上,中国73项口头报告创历史新高,占全球20%以上。

资本助力行业从寒冬到暖春。IPO与再融资重新转向创新药行业。2024年港股18A板块融资额超300亿港元,同比增长150%;科创板第五套标准企业新增上市8家。License-out交易也进行了价值重估。2025年交易金额不仅同比增长26%,交易结构更是从单纯权益转让向“首付款+里程碑+销售分成”的复合模式升级。

需求扩张,老龄化与消费升级双轮驱动。中国人口老龄化正在加速。中国60岁以上人口占比达19.8%,慢性病与罕见病用药需求年均增长超15%。国民消费升级与健康意识也大大提升,肿瘤早筛、自免疾病等领域的需求激增。全球化背景下市场也迎来机遇,欧美专利悬崖带来2000亿美元市场缺口,中国ADC、双抗等技术正在加速抢占份额。

五 繁荣背后的隐忧创新药有研发风险,行业易引发竞争内卷。创新药研发失败率较高,新药从临床I期到上市的成功率不足10%,临床试验失败可能导致巨额损失。且产品靶点的同质化比较严重,PD-1领域已有15个国产产品上市,2024年部分品种销售额同比下滑超30%。HER2ADC、CLDN18.2等热门靶点同样面临过度竞争风险。产品专利悬崖也正在逼近。2025-2027年,信迪利单抗、卡瑞利珠单抗等首批国产PD-1专利到期,生物类似药冲击下价格或再降50%。

此外还有支付压力与政策波动问题。医保谈判时面临压价的问题。2024年医保谈判平均降价幅度61.3%,虽设置简易续约规则,但年治疗费用超50万元的高值创新药仍面临较大压力。DRG/DIP的支付方式也进行了改革。按病种付费模式下,医疗机构可能优先选择性价比高的治疗方案,导致价格高昂的细胞治疗(如CAR-T)、基因疗法面临准入挑战。

行业估值泡沫与资本波动也不利于创新药发展。创新药行业面临短期过热风险。2025年6月,常山药业因减肥药概念40天股价涨202%,但核心产品与GLP-1无直接关联。国际政治局面变动也会引发风险。美国《生物安全法案》草案限制与特定中国生物技术公司合作,国内大批药企股价因此波动;特朗普“降低美国药价”行政令也扰动了国内企业出海预期。

六 创新药行业黄金十年开启不可否认中国创新药产业已进入高质量爆发期。医保放量+BD爆发推动市场规模从5500亿向2万亿跃升;头部公司2025年盈利,行业结束十年亏损周期;PS均值9.7倍(中国)VS18倍(美国),估值修复空间显著,创新药行业黄金十年即将开启。

总结:创新药行业长期成长逻辑坚实,2025年将开启至少三年的创新药牛市周期。中国创新药正从“中国新”迈向“全球新”,为全球患者提供突破性治疗方案的同时,为投资者创造丰厚回报。但需警惕靶点同质化、政策扰动及估值泡沫风险。

精选报告来源:银创产业通银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子