国内车企4月初陆续公布了3月销量数据,大多数车企走出去年底购置税政策调整带来的短期影响,节后消费需求集中释放、新车与新技术轮番登场,车市整体强势回暖。

从已公布的车企数据来看,绝大多数车企环比都有大幅增长,吉利成为自主品牌一季度销量销冠;比亚迪3月销量破30万辆,重新夺回单月销冠;零跑3月交付5万辆位居新势力交付量首位;上汽集团3月销售37.6万辆,实现国内月销三连冠。其中,海外出口从“加分项”变为核心增长引擎,中国汽车正式从产品输出迈入体系化出海新阶段。

回暖并非普惠式增长,自主品牌梯队差距持续拉大,传统车企集团自主强、合资弱,新势力销量修复但分化加剧。

自主品牌头部格局固化

转型快慢决定排位

自主头部品牌3月销量全线回暖,一季度累计销量均保持高位,新能源与海外出口成为共同增长支柱。然而战略节奏、新能源渗透率、全球化能力拉开差距,形成清晰梯队。

吉利、比亚迪两家,一季度累计销量均突破70万辆,领跑自主品牌。吉利靠多品牌精细化运营取胜,极氪、领克同步发力,一季度累计709358辆,3月销量233031辆,环比增长13%,新能源占比高达55%。比亚迪以全产业链垂直整合为核心优势,一季度累计700463辆,3月单月重回30万辆大关,环比暴涨98.44%,方程豹等高端品牌爆发式增长,同比增幅超200%。

奇瑞、长安紧随其后,一季度累计销量稳定在55万-60万辆区间,增速稳健。其中,奇瑞3月销量240678辆,同比增长12.1%,连续11个月出口破10万辆。长安国内新能源增速更快,3月销量270600辆,环比增长78%,新能源销量89600辆,环比增幅高达112%,电动化转型节奏更激进。

长城与前四者差距显著,一季度累计269104辆;3月销量106198辆,同比增长8.38%,但新能源渗透率仅约20.6%,转型速度明显落后。

此外,国内车市竞争日趋激烈,海外市场已从“加分项”转变为自主品牌最重要的增长引擎,出海模式从单纯卖车升级为本地化生产、研发、建生态的体系化作战。

奇瑞3月出口14.88万辆,同比增长72%,连续11个月破10万辆;比亚迪海外销量11.96万辆,同比增长65.2%;长安海外销量首次突破10万辆;吉利8.16万辆,同比暴涨120%;长城4.71万辆,占总销量44.4%。

整体来看,自主分化本质是长期战略的结果。转型快、布局全、全球化能力强的品牌持续领跑,转型滞后的品牌被快速拉开差距。

传统车企集团自主板块领涨

合资表现分化

传统大集团3月销量普遍回升,自主板块+出口成为集团增长核心引擎,合资品牌依赖混动与爆款车型维稳。

上汽、广汽、东风、北汽自主业务均实现增长。上汽集团一季度零售破百万辆,自主与出口体量最大,3月销售37.6万辆,环比增长近40%;广汽依托埃安增程车型打开市场,混动成为合资增长主力;东风旗下岚图销量环比大幅增长,自主与合资同步回暖;北汽在北京越野细分领域增速迅猛,BJ系列同比翻倍。

合资品牌明显分化,上汽通用、广汽丰田、东风本田、郑州日产凭借混动技术与热销车型实现同比增长,其中丰田智能电混双擎占比高达56%;而上汽大众等品牌销量同比下滑,竞争力持续减弱。

简言之,传统集团已形成“自主扛增量、合资守基本盘”的格局,自主与出口越强,集团整体表现越稳。

新势力销量集体回暖

层级彻底拉开

新势力在3月全面走出低迷,销量环比修复,增程技术成为主流销量支撑,核心玩家均押注自研与智能辅助驾驶。

零跑以低价+自研做到月销5万辆领跑,理想靠增程+纯电月销4.1万辆双线回升,埃安月销3.83万辆,主动转型增程逆袭,蔚来坚守大型豪华纯电SUV,极氪发力高端新能源,深蓝依托紧凑级车型走量,月销均在3万辆区间。

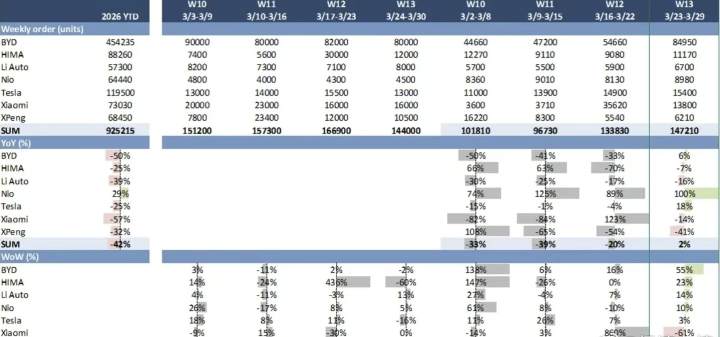

小鹏3月销售2.7万辆,正在全力押注智驾芯片;而小米新车交付提速,但订单消化放缓,高盛数据显示,小米汽车3月底的周订单量环比大幅下降61%,同比也下滑了14%。这表明新订单的补充速度已跟不上交付速度。

(图源:高盛)

岚图、智己背靠大厂,产品力都不弱,但是销量却是截然不同。岚图3月份销量1.5万辆,同比和环比都增长不错;智己3月销量7187辆,相对于之前有了很大进步,但营销与定位问题导致销量承压。

当前新势力进入深度淘汰赛,只有定位清晰、成本可控、技术自研的品牌才能留在牌桌。

3月车市回暖的大背景下,分化似乎成了主旋律。自主头部吉利、比亚迪稳居第一梯队,奇瑞、长安紧随,长城掉队;传统集团自主走强、合资分化;新势力层级固化、淘汰赛加速。新能源转型速度、成本控制能力、全球化布局深度,共同决定了谁能持续领跑,谁会被市场淘汰。未来车市将进一步向头部集中,只有技术、品牌、全球化兼备的车企,才能真正走向全球。