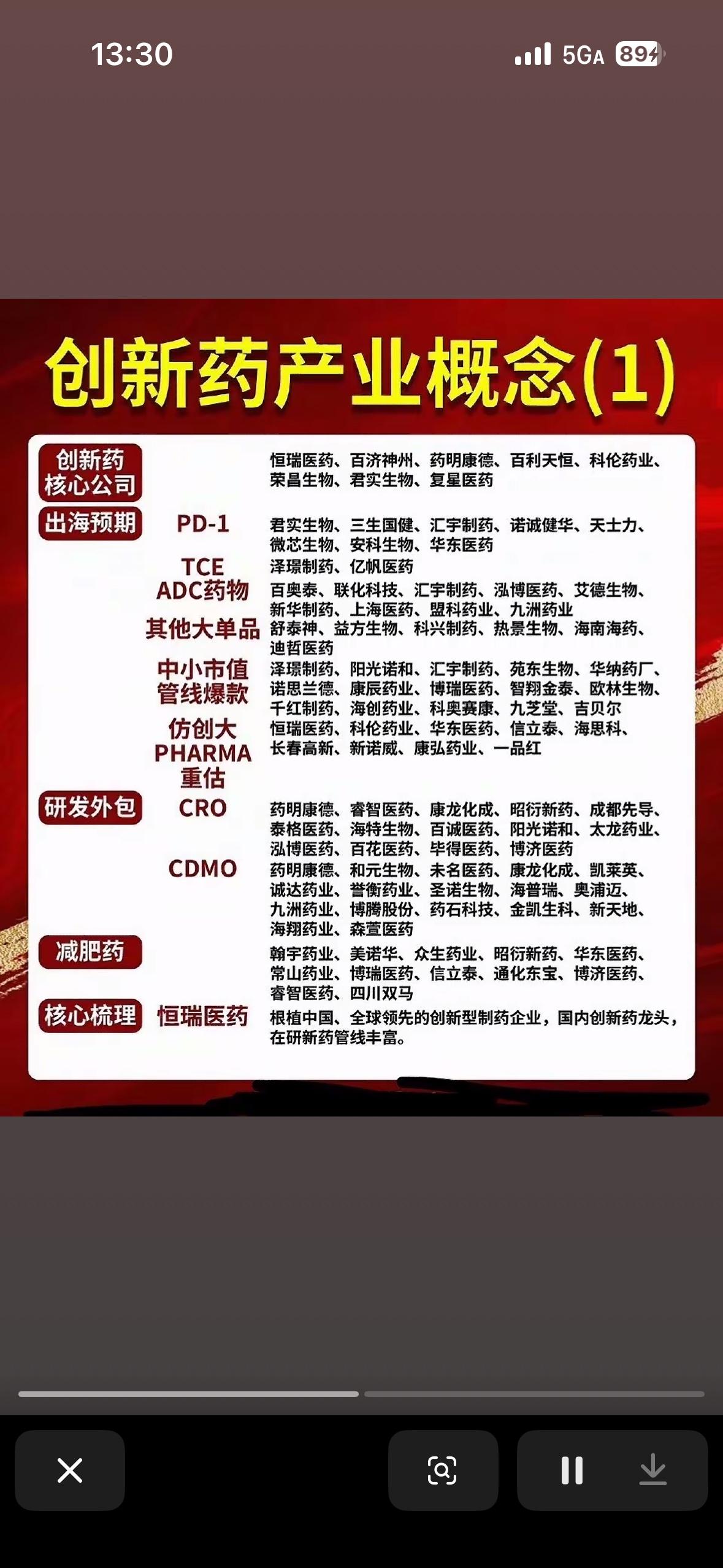

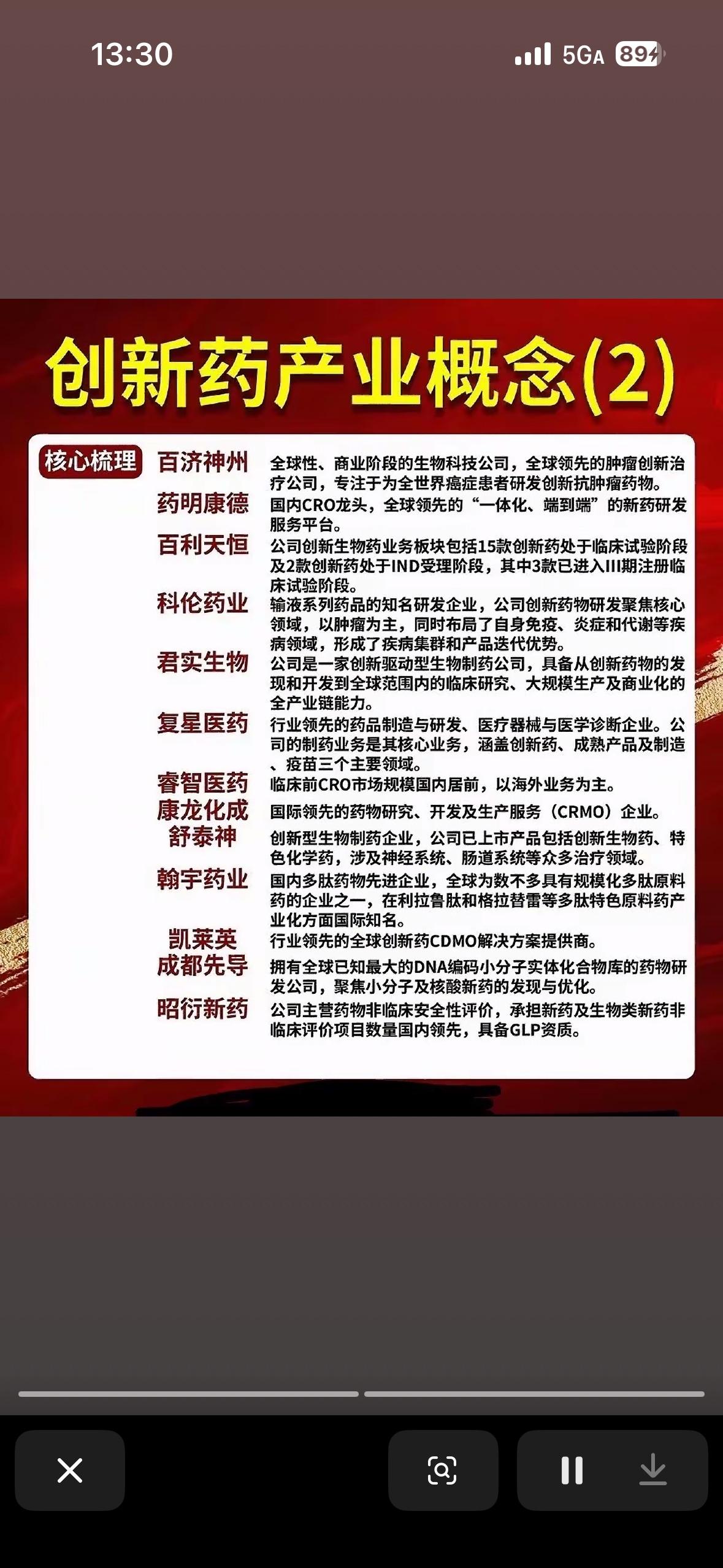

创新药核心概念股构成了一个非常完整的中国创新药产业投资图谱。它们不仅梳理了行业的核心逻辑,还详细拆解了细分赛道和代表性企业。 以下我为你深度拆解这背后的产业逻辑和投资关注点: 核心逻辑:从“仿制”走向“创新”与“出海” 这两张图的核心主线非常清晰:中国医药行业正在经历从低端仿制药向First-in-class(首创新药)和Best-in-class(同类最优)转型的过程。 - 图1(产业概念1)侧重于产业链分工和热门赛道(如减肥药、ADC)。 - 图2(产业概念2)侧重于核心资产梳理,解释了为什么这些公司是龙头。 重点赛道与公司深度解析 1. 创新药“出海”:真正的试金石 这是目前创新药最性感的逻辑。国内市场虽然大,但内卷严重,只有把药卖到美国或欧洲,才能打开天花板。 - PD-1/PD-L1(免疫治疗): 这是癌症治疗的基石药物。图中提到的君实生物(特瑞普利单抗)和百济神州(替雷利珠单抗)都已经成功在美国获批,这是中国药企实力的证明。 - ADC(抗体偶联药物): 被称为“生物导弹”,是目前全球最火的抗癌药赛道。中国企业在这一领域处于全球第一梯队。科伦药业(通过子公司科伦博泰)和百利天恒已经将自家ADC药物以几十亿甚至上百亿美元的价格授权给默沙东、BMS等国际巨头,这是典型的“借船出海”。 2. CXO(医药外包):卖水人角色 无论药企研发成功与否,CXO企业都能赚钱,因此被称为“卖水人”。 - 药明康德:绝对的龙头,提供从药物发现到生产的一条龙服务。虽然近期受地缘政治(如美国生物安全法案草案)影响波动较大,但其全球市占率和产能依然无法被替代。 - 康龙化成 & 泰格医药:前者擅长全流程服务,后者是临床CRO的老大(负责帮药企做人体临床试验)。 3. 减肥药(GLP-1):当下的流量密码 这是2023-2024年最火爆的概念。诺和诺德和礼来的减肥药在全球卖断货。 - 诺和诺德是丹麦公司,但中国的华东医药、恒瑞医药、信达生物(图中未列出但相关)都在紧锣密鼓地研发国产版GLP-1。 - 翰宇药业:主要做多肽原料药,处于减肥药产业链的上游,直接受益于全球减肥药产能的扩张。 核心龙头企业的“护城河” 结合两张图,我们可以给几个核心大佬画个像: 公司名称 核心标签 投资/关注逻辑 恒瑞医药 创新药一哥 转型最成功的传统药企,从仿制药巨头变成了创新药巨头,管线极其丰富,抗风险能力强。 百济神州 国际化先锋 研发投入巨大,拥有全球顶尖的血液瘤药物泽布替尼,是真正意义上具备全球竞争力的Biotech。 药明康德 行业基建 只要全球还在研发新药,就需要它的服务。虽然面临地缘政治风险,但基本面依然强劲。 科伦药业 ADC霸主 靠输液业务提供稳定现金流,靠子公司科伦博泰的ADC技术爆发增长潜力,是“大单品”逻辑的代表。 百利天恒 黑马 凭借一款双抗ADC药物(BL-B01D1)震惊全球,证明了中国的源头创新能力。 风险提示(深度思考) 虽然图中展示的都是机会,但在实际看待这个行业时,必须保持清醒: 1. 地缘政治风险:特别是对于药明康德、药明生物这类高度依赖海外营收(尤其是美国客户)的CXO企业,美国《生物安全法案》的进展是悬在头顶的达摩克利斯之剑。 2. 研发失败风险:创新药是“九死一生”的游戏。对于中小市值的Biotech(如图中列出的部分公司),一旦核心管线临床失败,股价可能会遭遇毁灭性打击。 3. 内卷与价格战:虽然都在谈创新,但部分热门靶点(如PD-1)在国内依然面临医保谈判降价的压力,利润空间被压缩。 总结: 这两张图是观察中国医药行业从“大”变“强”的缩影。如果你关注这个领域,“出海能力”(能不能赚美元)和“差异化创新”(是不是独家技术)是筛选这些公司的两个最重要标准。