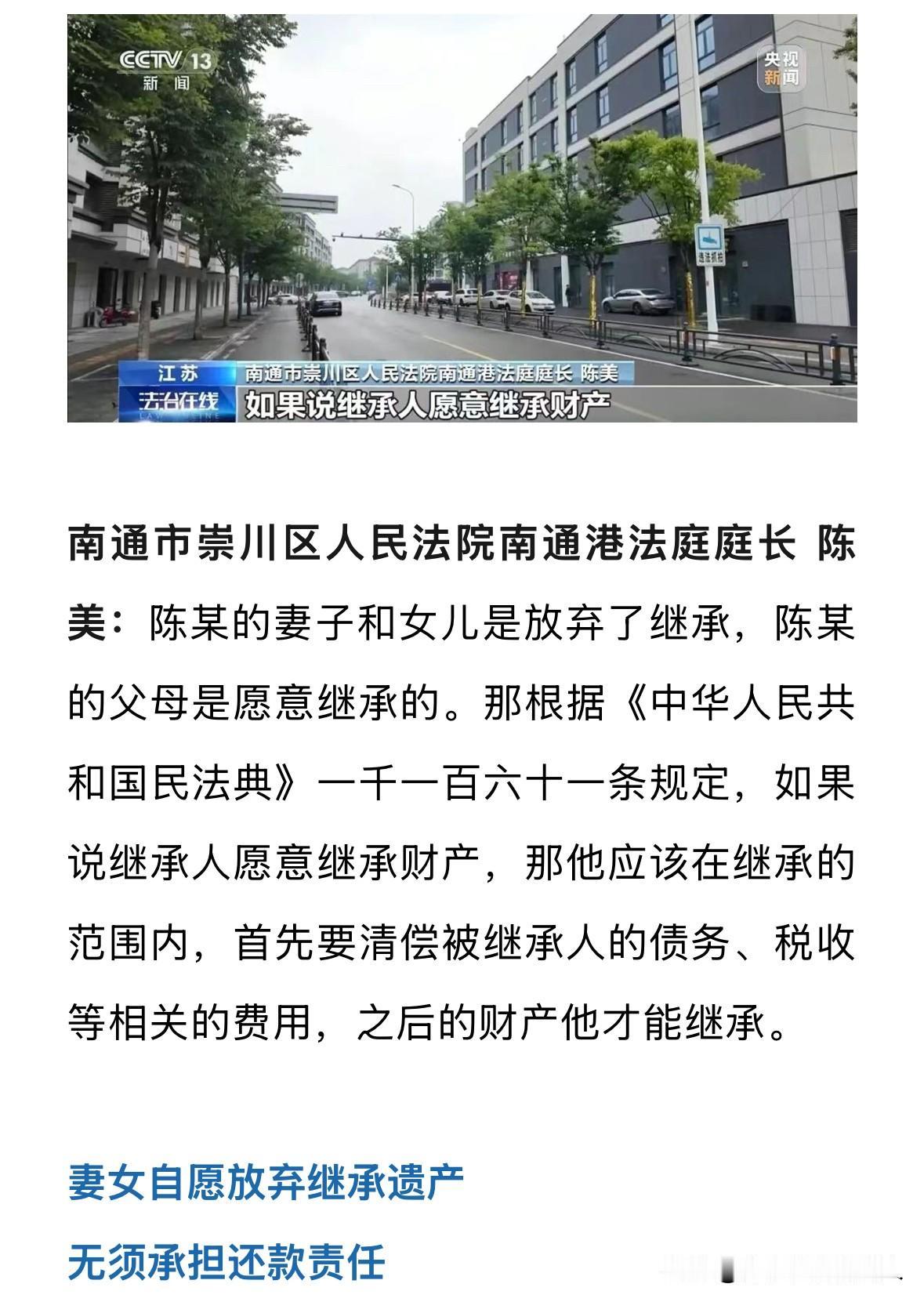

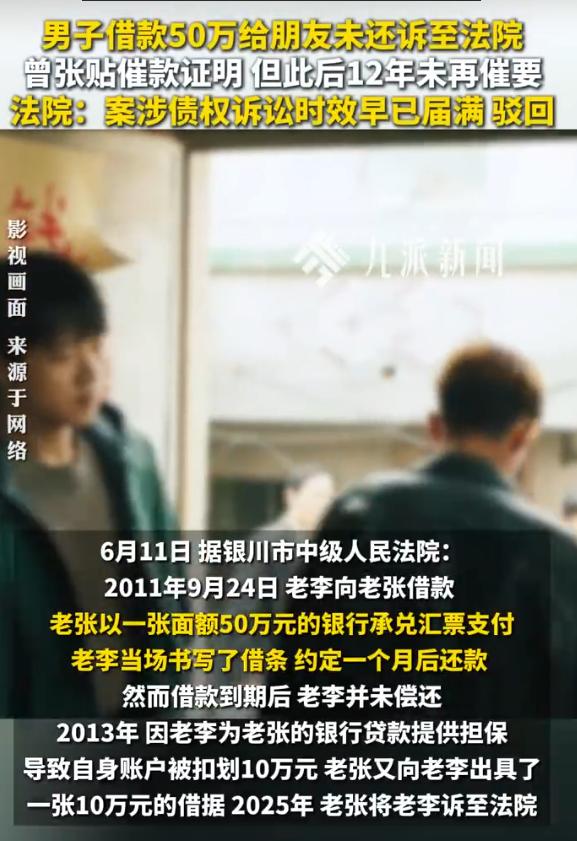

太出人意料!江苏南通男子 2023 年贷 27 万,一直按期付息却意外离世,银行起诉要求偿还含罚息复利合计 30 万,把他妻子、女儿、父母四位第一顺位继承人一同告上法庭。妻女直接书面放弃继承,依法不用承担任何债务;父母舍不得儿子留下的财产选择继承遗产,本以为要全额承担 30 万欠款,可法院最终驳回银行主张的高额罚息复利,只判令二老在继承到的遗产实际价值里偿还本金和正常合同利息!

这事得从陈某当年为啥借钱说起。农村人缺周转资金,大多用来种地、买农资、翻新房屋,27 万不算小数目,分两笔走正规银行渠道放款,签好借款合同,约定按月付息、到期一次性还本金,是农村很常见的贷款方式。

陈某在世的这段时间,每一期利息都按时足额缴纳,从来没有拖欠过,这点也是法院后续不支持罚息复利的关键依据。

陈某在 12 月突发意外离世,一家人还没走出丧亲的悲痛,银行这边贷款流程照常推进。一般遇到借款人去世,银行会先联系家属沟通还款事宜,多次沟通无果后,才会向法院提起诉讼。

本案里银行多次和家属协商没能达成一致,便将陈某妻子、女儿、父母四人全部列为被告,主张欠款总额 30 万,对比 27 万本金多出近 3 万,多出的金额全是罚息和复利。

这里要讲明白一个常见误区,很多人觉得家人欠债离世,子女父母就得全额还债,等同于古代连坐,其实法律根本不是这么规定。

民法典里有 “限定继承” 规则:继承人偿还死者债务,上限就是自己继承到手的遗产价值,自己的个人存款、房产不用拿来兜底。

陈某名下只有农田、旧机动车和少量存款,遗产实际价值多少,银行前期也没能精准核算清楚。

陈某妻子和女儿当时权衡过后做出了决定:丈夫、父亲留下的遗产价值不高,就算全部变卖大概率也填不上 27 万本金,一旦继承就要承接对应债务,母女俩日常开销、女儿上学都需要用钱,根本无力额外贴钱。

两人庭审当场提交书面声明,自愿放弃继承陈某全部遗产。这个操作完全符合《民法典》第 1161 条规定,只要书面放弃继承,死者的债务就和她们没有任何关系,30 万欠款不用母女承担一分。

陈某父母做出了完全不同的选择,心里放不下儿子留下的遗物资产,选择继承全部遗产。普通人都会觉得,既然接下遗产,那 30 万欠款自然就要由两位老人全部承担,可最终判决结果完全超出大众预想。

法院最终判决,陈某父母仅需在继承遗产的实际价值范围内归还 27 万本金与合同约定的正常利息,银行索要的罚息、复利全部不予支持。

法官给出的理由通俗易懂:罚息、复利本质属于惩罚性违约金,设立初衷是约束故意拖延、恶意欠钱不还的借款人。

陈某生前全程按时付息,没有任何违约记录,离世属于无法预判的意外,不存在主观拖欠欠款的行为,向守信用的借款人亲属收取惩罚性费用,没有合理法律依据。

这个案子非常贴合普通有贷款家庭会遇到的现实难题。家里顶梁柱意外离世留下贷款,家属第一时间大多慌乱,分不清继承遗产和承担债务的边界,不清楚还债存在金额上限,这起判决刚好把这条法律红线讲透:继承多少价值的遗产,最多就偿还对应数额的债务,超出遗产价值的欠款不用自己掏钱补齐,这点很多老百姓之前都不了解。

另外银行本次的起诉操作也值得大家理性看待。把全部法定继承人列为被告、一并主张罚息复利,站在银行角度只是按照借款合同主张自身债权,但法院会结合实际案情甄别不合理诉求,不会只依照合同条款全盘认可银行要求。

陈某妻女靠放弃继承彻底撇清债务负担;父母出于亲情选择继承遗产,也没有因此背上超出遗产范围的巨额欠款,核心依靠法院依法划定清晰的债务责任边界。

这件事也给所有背负贷款的普通家庭提了醒,如果未来遇到同类变故,一定要先核算清楚逝者遗产实际价值,再决定是否继承,理清这一步能规避大量后续债务纠纷。