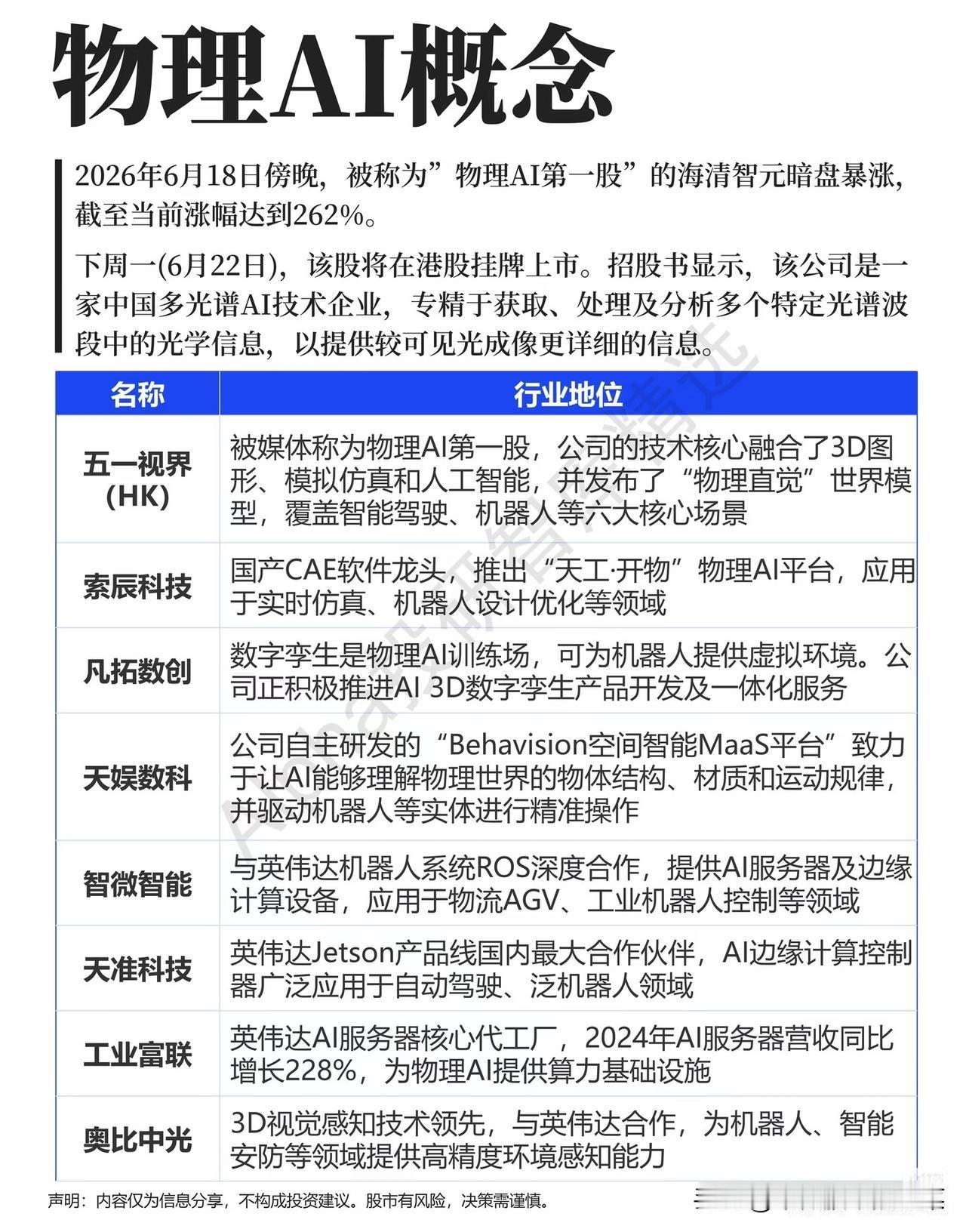

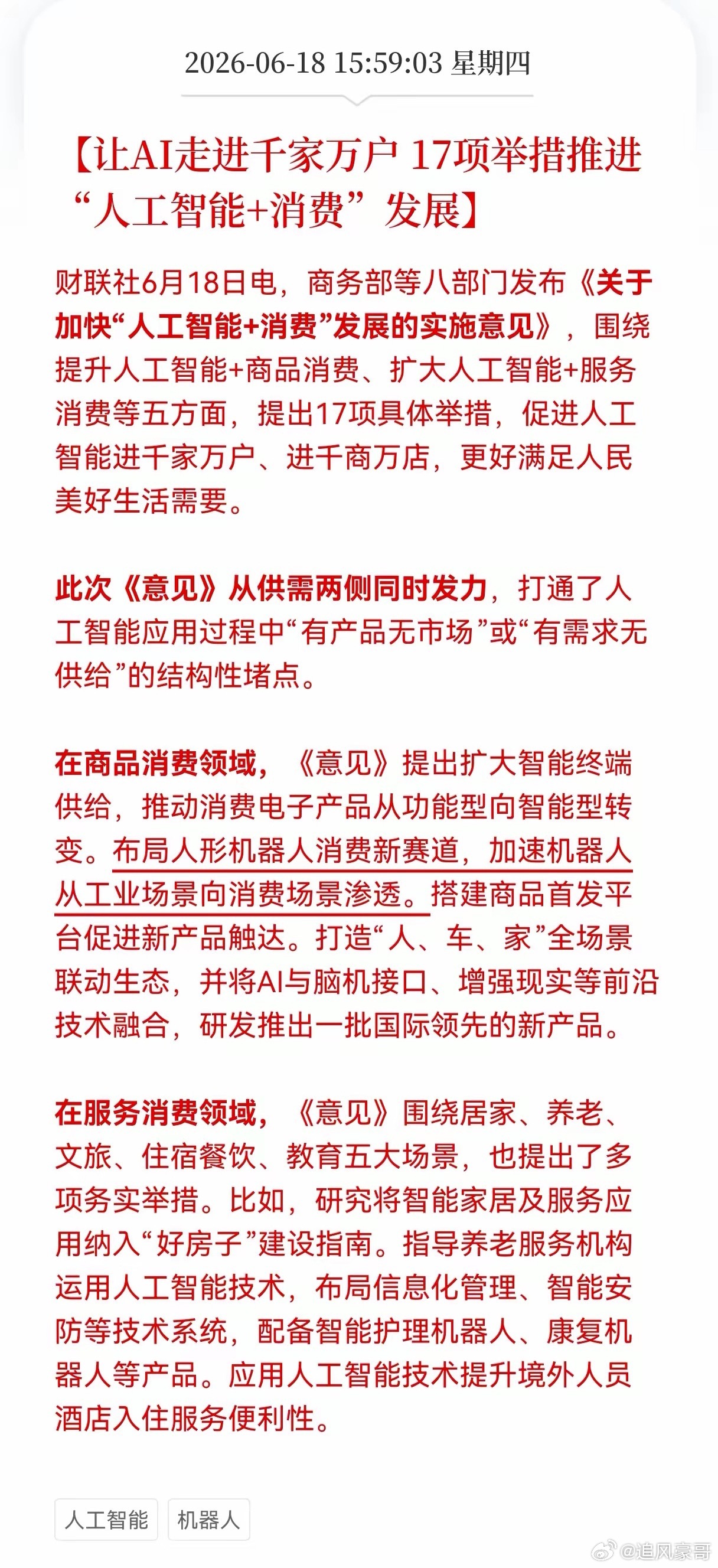

物理AI迎来催化窗口,多光谱、仿真、算力硬件全产业链打开增量空间

通用大模型迭代放缓之际,能够感知真实世界物体材质、力学、空间规律的物理AI成为产业全新核心战略,头部海外科技企业明确将其作为中长期核心赛道。港股标的上市前短期暴涨,彻底引爆这条细分赛道,从多光谱基础模型、工业仿真软件,到数字孪生、边缘算力、视觉传感整条产业链迎来估值重估机遇。

整条赛道按照四层核心环节划分,技术壁垒、落地场景各有区分:

第一梯队是底层物理大模型平台,多光谱、全物理仿真两条路线并行,海外对标企业长期垄断相关框架,国内厂商完成自研突破;

第二梯队为仿真与数字孪生配套,CAE工业仿真、数字孪生虚拟训练环境,给机器人、自动驾驶提供海量物理交互训练数据;

第三梯队是算力硬件支撑,与海外AI生态深度合作的边缘控制器、AI服务器代工,为物理AI实时计算提供硬件底座;

第四梯队为感知层配套,3D视觉、力传感、光学多光谱设备,捕捉真实世界物理信息,是模型输入的核心载体。

各环节核心龙头企业分层清晰:

物理大模型:五一视界拥有多光谱+3D物理世界模型;索辰科技国产工业仿真平台落地机器人设计;天娱数科空间智能平台解析物体运动、材质规律。

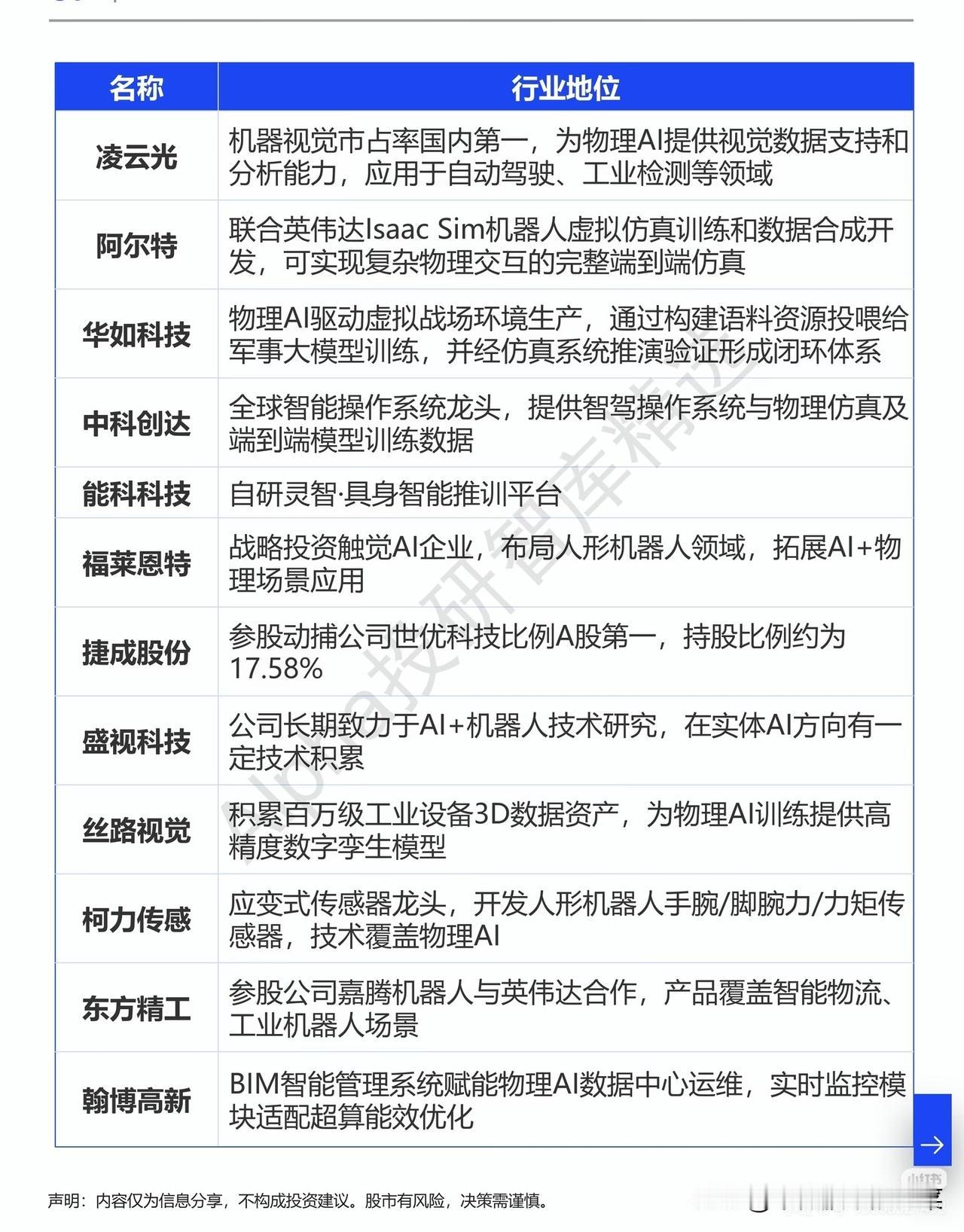

仿真&数字孪生:凡拓数创数字孪生平台;阿尔特机器人虚拟仿真;华如科技军工物理仿真体系;中科创达智驾物理操作系统。

算力硬件:智微智能、天准科技、工业富联深度适配海外机器人生态,提供服务器、边缘控制器;

感知配套:奥比中光、凌云光3D视觉;柯力传感人形机器人力矩传感器;丝路视觉工业3D数据库;福莱恩特、盛视科技布局人形机器人实体AI;捷成股份参股核心物理AI初创;东方精工、翰博高新配套工业机器人、数据中心场景。

赛道核心壁垒集中在物理仿真算法、多光谱光学专利、机器人生态适配、高精度传感数据库四大维度。整套体系需要软硬件一体化协同,研发周期漫长,率先和海外头部AI厂商达成深度绑定、积累海量物理数据集的企业,形成难以短期复刻的护城河。人形机器人、自动驾驶、军工仿真三大场景持续扩容,行业中长期成长空间广阔。

行业核心趋势

人形机器人、自动驾驶、工业自动化持续扩产,物理AI需求长期高速增长;海外科技巨头加码赛道研发,产业资本加速入场;国内企业逐步实现全链条自主突破,国产替代逻辑持续强化;软硬件一体化布局的企业业绩兑现确定性更强。

行业风险提示

若通用AI资本开支收缩,机器人、自动驾驶扩产放缓,物理AI产业链需求同步承压;仿真、光学核心专利壁垒高,中小企业研发投入难以覆盖;远期行业涌入大量新玩家,低端仿真、视觉产品陷入价格内卷;海外巨头持续迭代物理AI框架,拉开技术代差,压缩国内厂商市场空间。