据中国银河证券最新研报数据,2025年一季度全球晶圆代工市场中,台积电以70.2%的收入份额稳居行业龙头;三星以7.35%的份额位列第二,中芯国际与联电分别以5.1%、4.4%的份额位居第三、四位。从当前市场份额维度来看,中芯国际与三星、联电处于同一量级梯队,然而市场却普遍对中芯国际寄予厚望,认为其具备成长为可与台积电比肩的行业重量级厂商的潜力,这一预期的底层逻辑究竟为何?

本文将立足于全球纯半导体晶圆代工行业的竞争格局与产业结构,深度探讨行业核心议题,系统解答“中芯国际如何突破台积电的领先壁垒、实现行业地位的跃升”这一具有时代意义的关键命题。

一、先进节点占据“半壁江山”

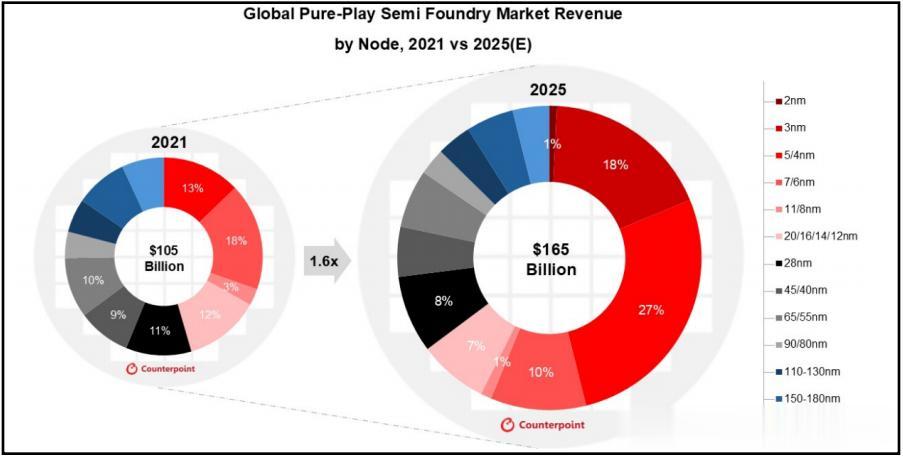

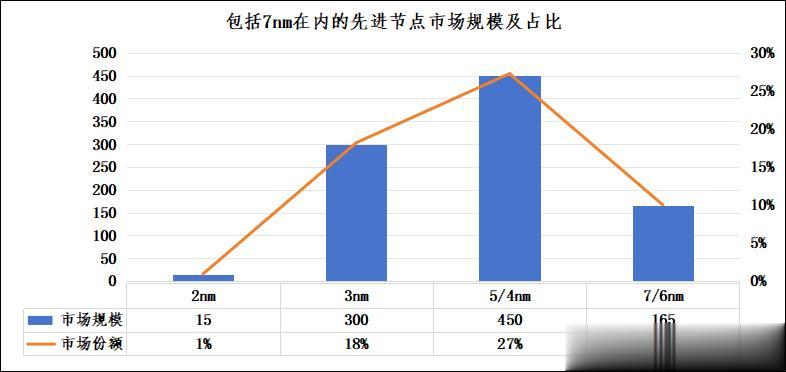

根据CounterpointResearch数据,全球纯半导体晶圆代工行业的收入将在2025年同比增长17%,超过1650亿美元,其中,2nm节点收入约为15亿美元,占比1%;3nm节点收入约为300亿美元,占比18%;5/4nm节点收入约为450亿美元,占比27%;7/6nm节点收入约为165亿美元,占比10%。包括7nm在内的这些先进节点收入合计为930亿美元,在2025年贡献纯晶圆厂总收入的一半以上(56%)。

基于CounterpointResearch的细分节点市占率数据测算,台积电在先进制程(7/6nm及以下,含2nm)领域的收入规模与市场地位可明确量化:在7/6nm、5/4nm、3nm及2nm各节点中,台积电分别占据65%、85%、95%的市场份额,据此核算其先进节点总收入规模达789亿美元,对应全球先进制程市场整体份额约85%,持续保持绝对主导地位。在7/6nm先进制程领域,中芯国际当前仅占据5%的市场份额,对应该节点收入规模约8亿元,这一收入在全球先进制程(7nm及以下,含2nm)整体收入中的占比仅为1%——中芯国际在高端制程领域仍处于初步突破阶段。

与之形成对比的是,在7nm以上(不含7nm)规模达720亿美元的成熟制程市场,台积电在此领域的收入规模约366亿美元,对应市占率50%;中芯国际以成熟制程为核心收入来源,其相关业务收入达76亿美元,市占率10.6%。由此可见,相较于先进制程的绝对垄断地位,台积电在成熟制程市场的统治力明显减弱,中芯国际与台积电在该领域的营收差距也远小于先进制程赛道。

二、“卡脖子”的光刻机

台积电之所以能在全球纯半导体晶圆代工领域占据近乎垄断的市场地位,核心原因在于其构建了“设备-客户”双向壁垒:一方面,中芯国际等国内晶圆厂商受限于阿斯麦极紫外光刻机(EUV)的获取限制,难以突破先进制程工艺的技术瓶颈;另一方面,台积电与英伟达等头部芯片设计企业深度绑定形成产业联盟,不仅稳固了下游核心客户资源,更凭借联合研发的协同效应强化技术迭代优势,最终实现对上游关键设备资源与下游终端需求的双重掌控。

中芯国际与国内下游芯片设计企业构建类似台积电与英伟达的深度绑定式产业联盟,在商业逻辑与合作可行性上具备成熟基础。核心挑战集中于上游半导体设备领域:全球唯一具备EUV光刻机量产能力的阿斯麦(ASML)受外部技术管制限制,无法向中芯国际供应该关键设备;而国内设备厂商尚未突破EUV核心技术,暂未形成量产能力。

当前中芯国际只能依赖成熟的DUV光刻机,通过多重曝光工艺实现7nm及以下先进制程的芯片生产,但这一替代方案存在两大核心局限:一是工艺复杂度提升导致良率难以稳定保障,显著增加生产成本;二是技术升级存在明确“天花板”——基于14nm制程通过多重曝光技术可延伸至7nm/6nm节点,但要进一步突破至5nm及以下制程,在物理原理、工艺精度与设备性能上均面临难以逾越的工程障碍。

三、小结

因此,中芯国际对台积电领先地位的挑战,其关键变量并非自身制造能力的边界,而在于国产上游半导体设备厂商的技术突破进程。一旦国产上游核心设备实现技术破局,中芯国际凭借成熟的制程工艺积累、规模化产能布局经验与供应链整合能力,有望快速释放先进制程产能,加速对台积电的追赶节奏。

换言之,台积电看似固若金汤的竞争护城河,核心支撑并非源于自身制造技术的绝对垄断,而是来自以阿斯麦(ASML)为核心的全球顶尖半导体产业联盟的技术协同、设备迭代与资源整合优势。由此可见,中芯国际的发展突破已超越企业个体竞争范畴,其成败本质上是国产半导体产业联盟在全球产业链博弈中,能否实现核心环节自主可控、上下游协同升级的关键检验——这既是中国半导体产业突破“卡脖子”困境的必经之路,也是国产产业链从单点突围走向集群制胜的核心命题。