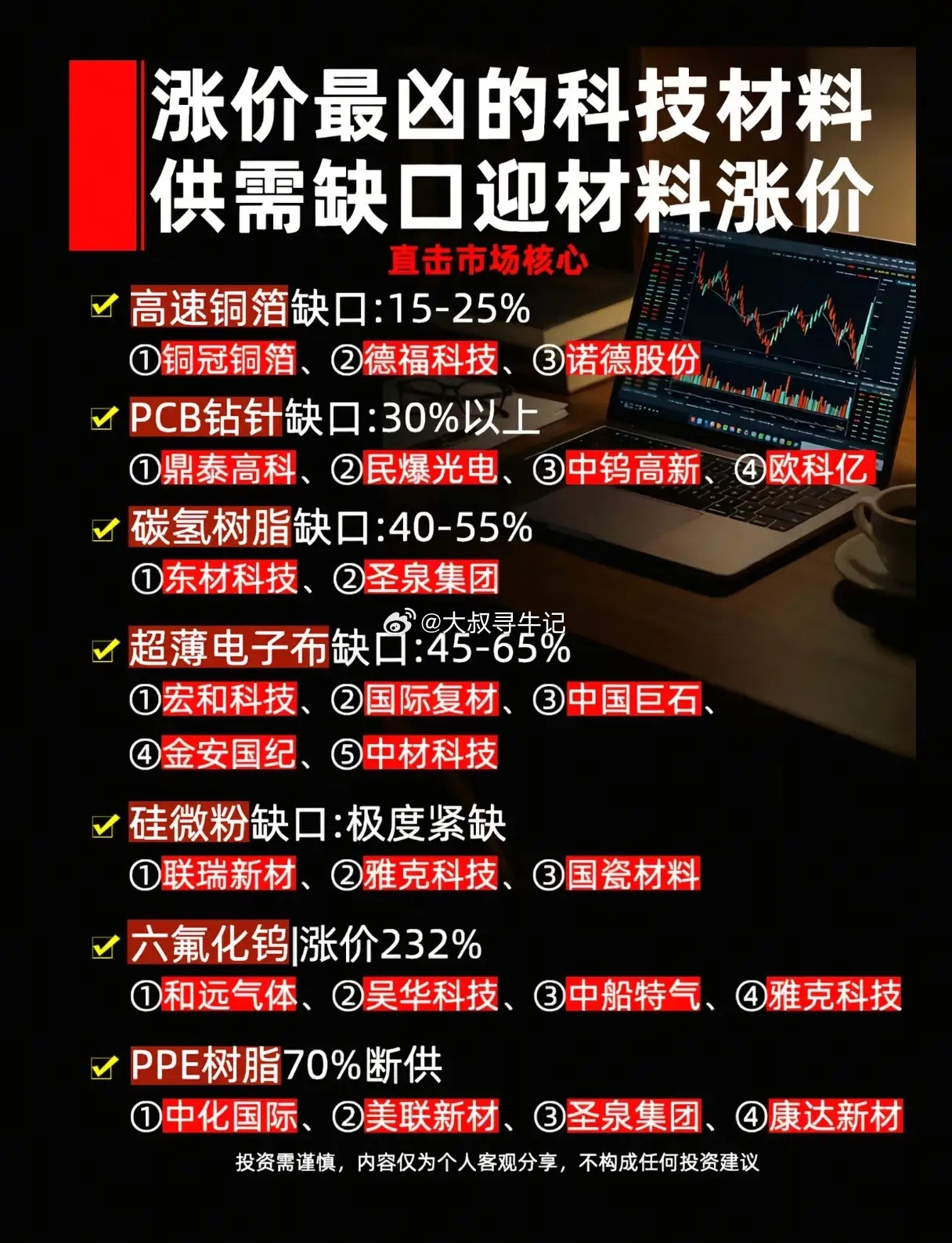

今天,市场震荡下行,创业板指跌近3%,但结构性行情依然鲜明。

如果仔细盯盘,会发现一个很有意思的现象:在半导体整体承压、市场情绪低迷的时候,端侧AI这个方向却逆势拉升。

消息面上,随着首批7款手机端侧大模型备案信息的发布,苹果、华为、OPPO都在列。紧接着,WAIC 2026世界人工智能大会也要开幕了,多款 AI 手机、AI PC 产品集中展出,端侧 AI 行业或迎来发展提速窗口期。

当前,行业出现算力由云端数据中心向手机、PC、车载终端下沉的发展趋势。

以前大家觉得AI是云上的东西,现在它或许正加速在终端里。为什么非要往端侧搬?

算力“下沉”应用起来过去两年,AI产业的叙事核心是“云端训练”,比拼的是算力集群的规模。

然而,随着大模型的发展,下游应用也不断出现。

同时,云端算力估值已充分透支,且随着供给增加,行业进入内卷阶段,利润空间被持续压缩。

另一方面,大模型训练的需求具有阶段性,难以支撑长期的高增长预期。

与之形成鲜明对比的是端侧AI的崛起。有三个趋势:

一是隐私。

现在大家对数据安全多敏感,很多敏感信息根本不想传上云端。

端侧AI在本地处理,从而解决这一痛点,这也是它能进政企、金融这些高门槛场景的敲门砖。

二是体验。

云端再快,也有网络延迟。端侧AI在本地跑,毫秒级响应,断网也能用,这种丝滑感是云端给不了的。

三是成本。

云端算力贵啊,还得一直交服务费。

现在轻量化模型成熟了,手机芯片完全带得动,综合算下来,端侧方案便宜太多了。

产业数据其实已经说明问题了:今年一季度,云端AI芯片出货量才涨了12%,端侧AI芯片出货量同比增长45%。

从产业趋势来看,端侧AI产业链的发展或,是行业发展周期下衍生出的重要发展方向。

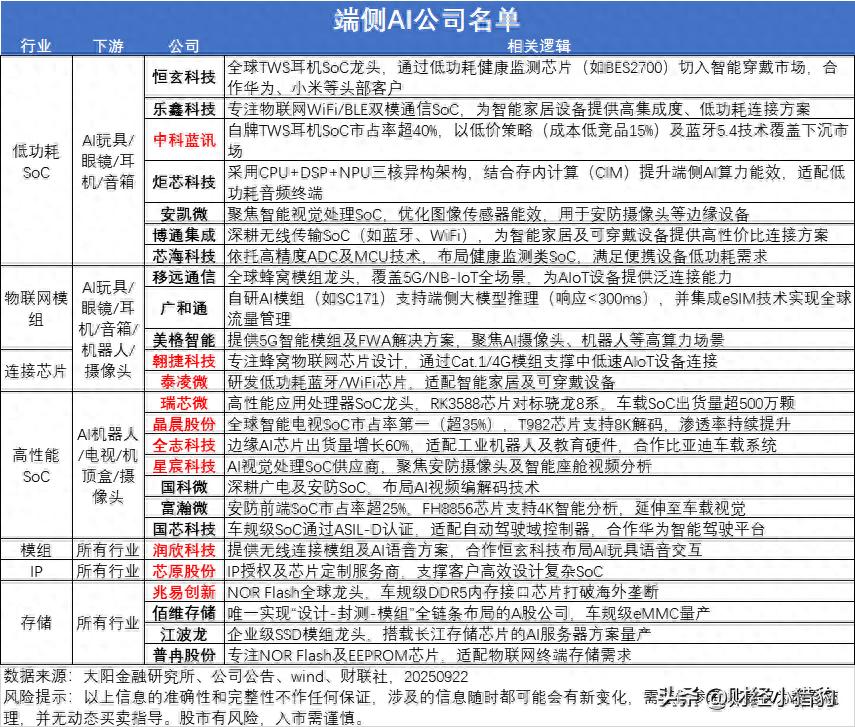

端侧产业链梳理端侧AI并非简单的芯片替换,而是一场终端价值链的结构性重构。

沿产业链自上而下展开,核心在于寻找具备真实订单和业绩兑现能力的环节。

上游:核心芯片

端侧SoC芯片是整个产业的“心脏”,其价值核心已从单纯的CPU/GPU算力,转向专为AI推理优化的NPU(神经网络处理单元)以及内存带宽。

当前,竞争维度不仅是算力上限,更是“算力+生态”的综合比拼。

国产芯片依托本土化适配服务、高性价比与配套开发工具,在中小终端硬件市场具备持续拓展空间。

随着AI手机、AI PC的放量,上游部分芯片设计企业半年报预披露业绩实现大幅增长,侧面反映终端智能化硬件需求持续提升。

中游:硬件集成

端侧AI对硬件提出了更高要求,带动了中游模组与零部件的价值提升。

例如,高算力芯片带来的散热与电磁屏蔽需求,推动了相关材料和模组的技术升级与价值量增长。

同时,AI终端的外观件(如钛合金中框、微晶玻璃)和精密结构件也在迎来“量价齐升”的共振。

下游:商业闭环

AI智能体(Agent)的落地,推动着终端从“被动响应”向“主动服务”进化。

无论是能跨应用自主规划任务的AI手机,还是深度融合系统能力的AI PC,其核心都在于软件与硬件的协同。

具备端侧模型压缩、系统级AI调度能力的软件厂商,将迎来价值重估。

它们不仅是硬件的赋能者,更是未来AI应用生态的入口,相关厂商商业模式存在从单次硬件售卖向硬件配套增值服务延伸的发展可能性。

产业发展的大趋势总而言之,端侧 AI 快速发展,可视作 AI 产业由技术研发逐步转向规模化商用落地的重要方向,目前端侧AI不再是遥远的概念,而是正在发生的、渗透进社会生活毛细血管的产业变革。

但尽管产业趋势明确,但投资端侧AI仍需保持理性,板块内部走势存在明显分化,后续可持续跟踪产业落地进度。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~