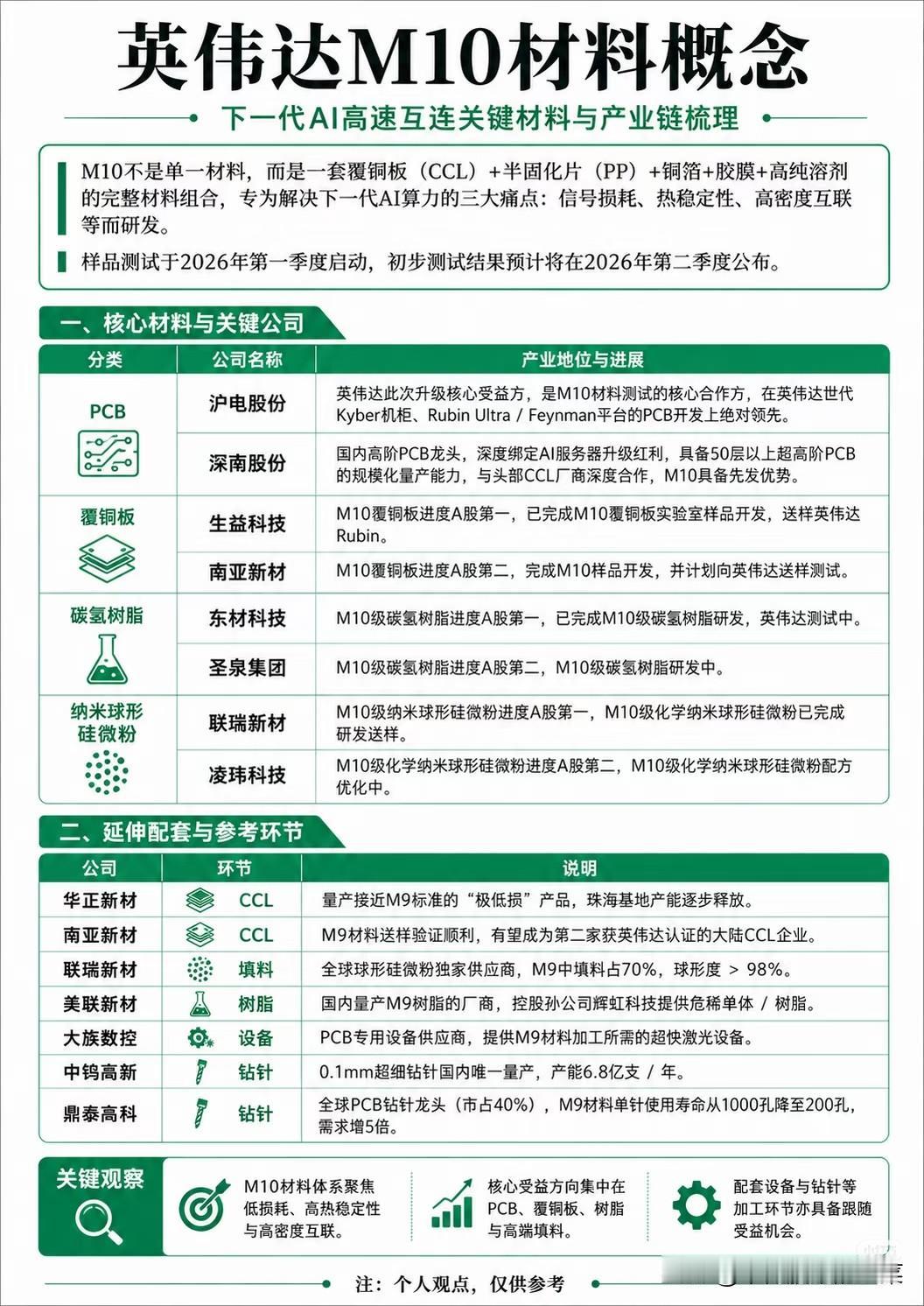

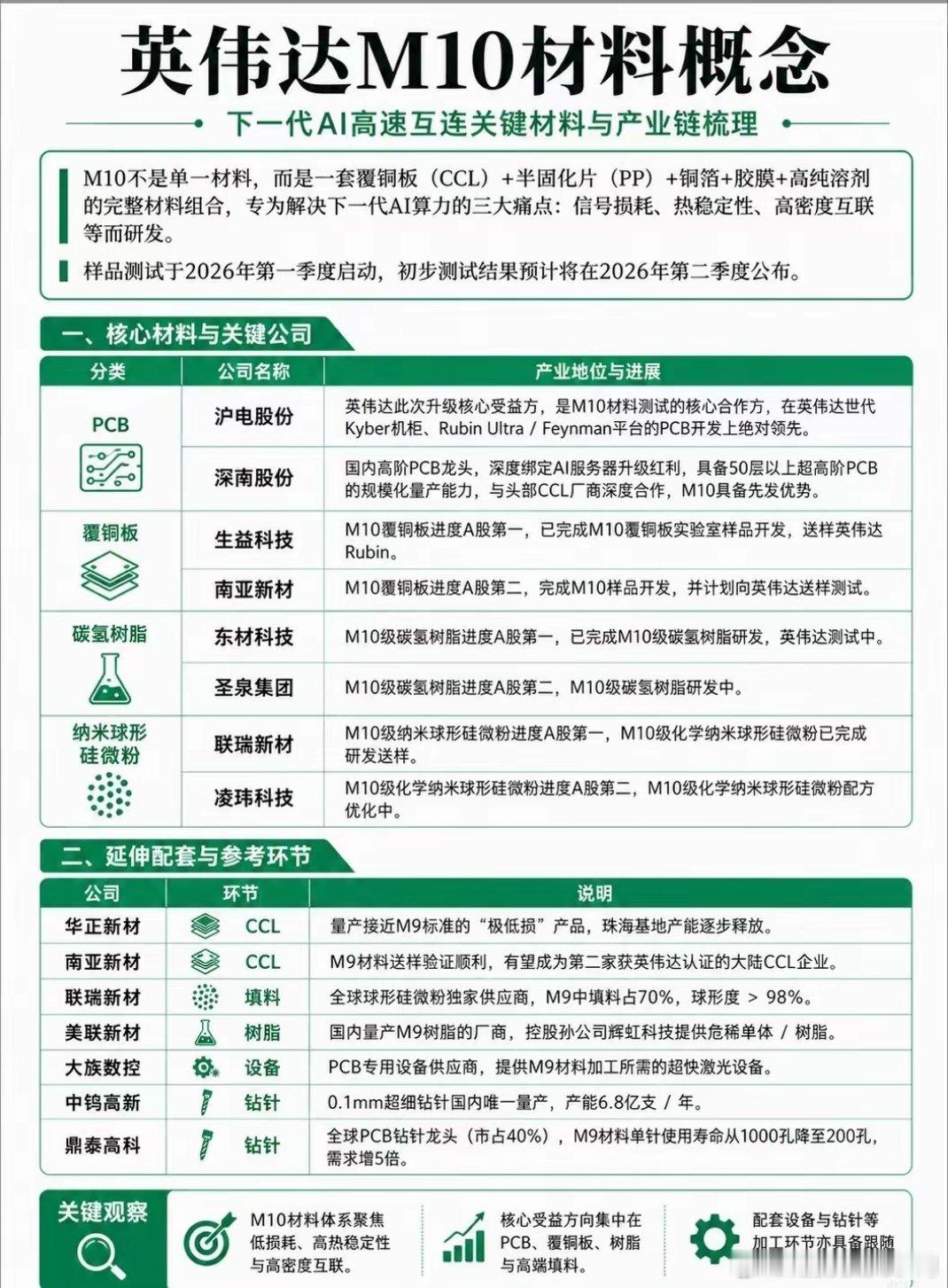

英伟达M10材料概念引爆产业链:谁能吃下下一代AI算力的红利?

随着AI算力进入高密度互联时代,信号损耗、热稳定性和高密互联三大痛点正倒逼产业链材料升级。英伟达M10材料体系的横空出世,正成为撬动PCB、覆铜板、树脂等赛道的新变量,一场围绕下一代AI算力材料的卡位战已然打响。

不同于单一材料,M10是一套覆铜板(CCL)+半固化片(PP)+铜箔+胶膜+高纯溶剂的完整材料组合,专为解决AI算力的核心瓶颈设计。样品测试已于2026年一季度启动,二季度或将公布初步结果,产业链公司的进度差异,直接决定了谁能抢占先发优势。

从核心材料赛道看,PCB领域,沪电股份作为英伟达此次升级的核心受益方,是M10材料测试的核心合作方,在Kyber机柜、Rubin Ultra平台的PCB开发上占据绝对领先;深南股份则凭借国内高阶PCB龙头地位,深度绑定AI服务器升级红利,具备50层以上超高阶PCB规模化量产能力,为M10落地筑牢产能基础。

覆铜板环节,生益科技进度领先,已完成M10覆铜板实验室样品开发并送样英伟达Rubin;南亚新材紧随其后,完成样品开发并计划送样测试,两家企业有望率先拿到英伟达认证入场券。碳氢树脂赛道,东材科技进度A股第一,M10级碳氢树脂已在英伟达测试中;圣泉集团也在加紧研发,争夺第二梯队优势。纳米球形硅微粉领域,联瑞新材、凌玮科技分别占据进度前两位,前者已完成研发送样,后者正优化配方。

延伸配套环节同样暗藏机会:华正新材、南亚新材的CCL产品稳步推进,联瑞新材作为全球球形硅微粉独家供应商,在M9材料中填料占比高达70%;美联新材的国产M9树脂、大族数控的超快激光设备、中钨高新和鼎泰高科的钻针产品,共同构成了M10材料体系的配套支撑。

从投资视角看,M10材料体系的核心受益方向集中在PCB、覆铜板、树脂与高端填料四大板块,配套设备与钻针等环节也具备跟随受益机会。当前产业链仍处于测试与认证阶段,进度领先的企业将率先享受订单红利,而随着二季度测试结果落地,相关赛道或将迎来新一轮估值重估。