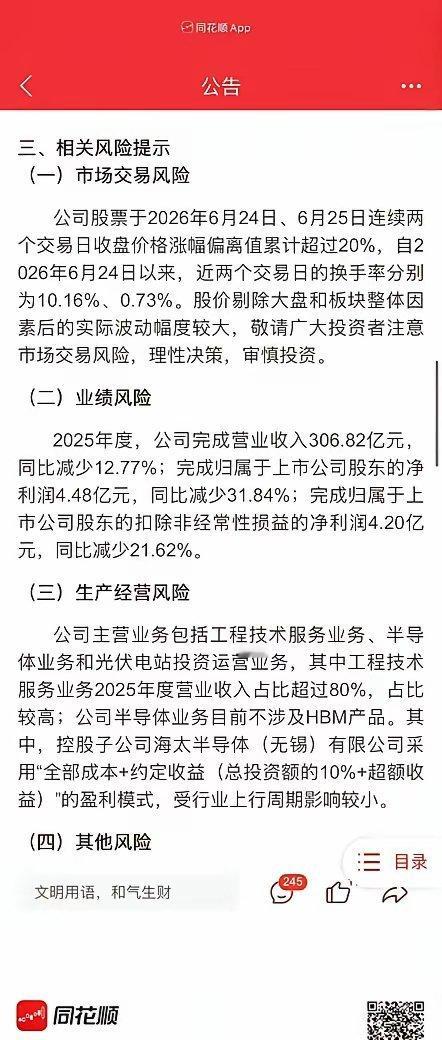

太极实业“主动撇清HBM”完整逻辑,分四层讲透:先记住一句话,海太确实能做HBM堆叠封测,但太极在资本市场层面主动和HBM题材切割、锁死了股价上涨弹性,这就是“撇清关系”的全部含义。一、先搞懂:市场当初炒太极的完整逻辑链(资金最初的幻想)1. 太极55%控股海太半导体,海太是太极+SK海力士45%合资公司;2. SK海力士是全球HBM三巨头之一,英伟达HBM核心供应商;3. 海太是SK海力士在国内唯一DRAM后道封测基地,资金自然脑补:海太承接海力士大量HBM3E/HBM4堆叠TSV封测→HBM涨价、产能扩张→海太营收毛利暴涨→太极业绩爆发→股价走大牛。这是最顺滑的炒作故事,也是前期它翻倍上涨的核心理由。二、公司两次正式发公告“撇清HBM”,分文字话术+现实约束两层1、公告字面话术:“公司半导体业务不涉及HBM产品”这里是证券市场的严谨措辞,“HBM产品”=自己拥有、对外销售HBM芯片成品:• 海太就算给海力士内部做HBM堆叠封测,HBM的所有权、销售权全属于SK海力士;海太只是内部加工厂,拿加工费,不拥有HBM产品、不卖HBM,所以上市公司可以合法说“不涉及HBM产品”;• 它刻意不说“完全没做HBM封测”,只咬死“没有HBM产品”,既合规又能应对交易所异动问询,避免被当成纯题材炒作被监管盯上。2、真正致命的、深层的“物理撇清”(这才是资金跑路的关键)这四点直接废掉它的HBM成长逻辑,也是圈内人说“它不算正宗HBM封测”的根源:① 订单完全封闭,绝对不能对外接HBM订单海太所有产能100%专供SK海力士内部消化,没有对外接单的权限。长电、通富、华天这些正宗HBM封测:可以接国内长鑫、国内AI芯片厂、三星、美光的HBM外包订单,HBM景气起来后,订单量、加工单价可以持续涨价,毛利持续抬升;但海太永远只能吃SK海力士喂的饭,国内HBM国产替代的海量外包订单,它一分都拿不到,完全吃不到国产替代红利。② 盈利模式锁死,HBM再涨价,太极也赚不到高利润(最核心)海太是成本全额报销+固定10%投资额保底收益+极少超额产能分成模式:• SK海力士出全部设备、原材料、人工成本,海太只赚固定加工服务费,旱涝保收;• HBM因为紧缺涨价、HBM加工费比普通DRAM贵3-5倍的超额利润,全部归SK海力士拿走;• 哪怕海太HBM产能拉到月产十几万片,太极拿到的只是小幅的超额产能奖金,毛利率很难从18%往上跳,不会像长电那样从15%冲到30%+。简单比喻:海力士是开饭店赚天价菜钱,海太只是拿固定月薪的后厨,菜卖再贵,后厨工资涨不动。③ HBM产能投放主动权完全在韩方手里,太极说了不算海太要不要扩HBM产线、扩多少、什么时候量产HBM4,全部由SK海力士决定。海力士可以把高端HBM4放在韩国本土工厂封装,只把低端HBM3E丢给无锡海太;未来如果地缘变化,甚至可以缩减无锡HBM产能,太极完全没有话语权。而长电这类自主封测厂,可以自主投建HBM产线、自主对接国内客户,成长性完全自己掌控。④ 太极主业根本不是半导体,封测只是边角业务太极80%以上营收来自十一科技(半导体洁净厂房EPC工程总包),海太封测营收只占总营收不到10%;就算海太HBM小幅放量,对太极整体净利润的拉动微乎其微,没法形成业绩拐点,支撑不起长期大行情。三、区分:它和长电科技这类正宗HBM封测的本质差别1. 长电/通富/华天:自有产线、可对外接全球HBM订单、加工费随行就市上涨、毛利弹性极大→正宗HBM受益标的;2. 太极实业:有HBM加工能力,但封闭内供、固定收益、无对外接单权、无毛利弹性、主业是工程建设→伪HBM标的;这就是机构口中“太极已经主动撇清HBM赛道”的完整含义。四、补充一个容易踩的误区很多人会纠结“海太到底有没有做HBM封测”:产业层面确实有HBM3E量产,但炒股炒的是未来业绩弹性,既然弹性被合资协议锁死、拿不到外部增量,资本市场就不会给它HBM封测的估值,公司索性主动发公告撇清,洗掉HBM题材溢价,这就是整件事的全貌。