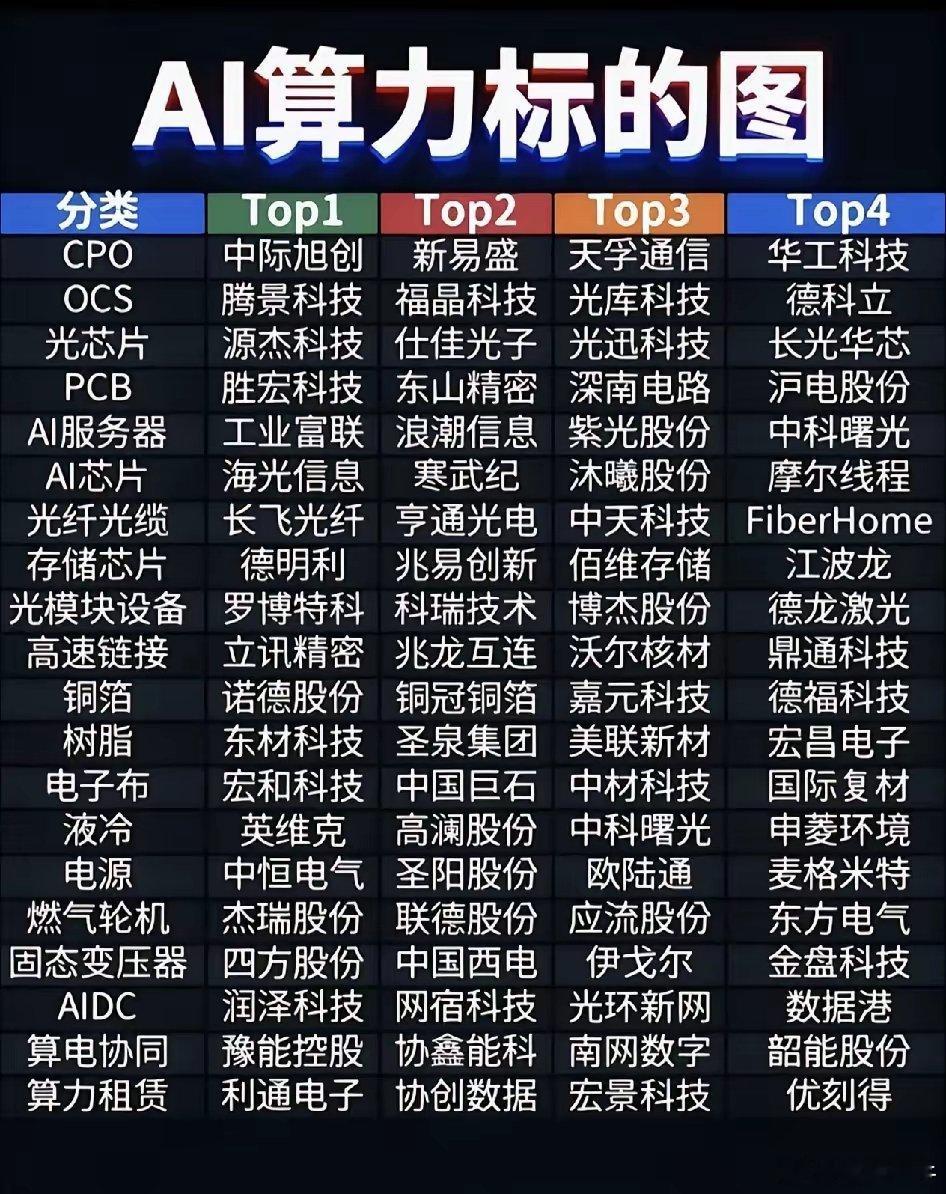

不做标题党!不打广告!踏踏实实 精心整理每个概念的热点公司 优质公司 正宗公司!股市有风险,入市需谨慎!

如果说2024年是大模型的元年,2025年是DeepSeek的惊雷,那么2026年,LPU(Language Processing Unit,语言处理单元)就是那颗真正引爆算力市场的核弹。

LPU由美国Groq公司首创,专为大语言模型(LLM)推理设计的专用ASIC芯片。在Meta Llama 2-70B推理任务中,LPU性能较英伟达H100实现10倍提升,推理成本暴降80%,首token延迟低于0.2秒——这不是 incremental improvement,这是降维打击。

核心逻辑极其清晰:GPU擅长训练,LPU统治推理。当AI从"训练竞赛"转向"推理落地",算力需求从训练超级计算机转向高效低延迟的分布式推理服务,LPU就是这场范式转移中最锋利的刀。

国产LPU同样暗流涌动:清华系无问芯穹已推出全球首个基于FPGA的LPU,算力成本下降高达90%,"一张卡跑大模型"不再是口号。在中美科技博弈与算力国产化的双重刚性约束下,谁能接住LPU这波浪潮,谁就是下一个十倍的诞生地。

本文精选“LPU”概念:最正宗的9家公司---为投资者提供参考。注意:以下内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。

核心逻辑: 寒武纪是国内唯一具备AI全算力栈能力的芯片设计龙头。其思元系列云端智能芯片覆盖训练+推理全场景,思元370采用Chiplet技术,已与阿里云、百度深度适配。在海外高端GPU对华禁令常态化背景下,寒武纪面对的不是充分竞争市场,而是"填空题"市场——下游智算中心和互联网大厂对国产算力从"备用选项"变为"主力选项"。

亮点:

2026Q1净利润首次突破10亿,利润增速快于营收增速,边际成本递减效应兑现

存货周转率0.28次,反映积极备货,先进封装产能是关键瓶颈

国产替代唯一性+稀缺性,AI Scaling Law尚未见顶,算力需求指数级增长

一句话:寒武纪不是在卖芯片,是在卖"算力安全"的门票。

2.北京君正——存储+AI芯片双轮驱动,LPU内存瓶颈的破局者

核心逻辑:LPU的核心架构秘密在于全片上SRAM替代HBM,而北京君正正是国内车规级SRAM/DRAM存储芯片的绝对龙头。LPU对高速内存的渴求,直接利好君正的存储产品线。同时,君正自研AI芯片已在边缘计算场景落地,与LPU推理场景高度契合。

亮点:

存储芯片是LPU架构的"血管",SRAM速度比HBM快约20倍,君正站在LPU供应链最上游

汽车电子+AI边缘计算双赛道,客户结构优质

一句话:LPU越火,君正的SRAM卖得越疯——这是"卖水人"的生意。

3.兆易创新——存储芯片霸主,LPU高速缓存的核心供应商核心逻辑:兆易创新是中国NOR Flash全球第三、利基DRAM国内第一的存储芯片巨头。LPU架构依赖大容量片上SRAM,对高速缓存芯片需求激增,兆易创新的利基DRAM(LPDDR系列)正是LPU内存子系统的关键组件。A股+H股双平台,流动性充裕,是外资配置中国LPU产业链的首选标的。

亮点:

LPDDR4/5产品线完整,直接受益于LPU对高带宽内存的需求

港股939港元同步创新高,南北资金形成共振

汽车+工业+AI三大赛道全覆盖,抗周期能力极强

一句话:如果LPU是发动机,兆易创新就是那桶最高标号的燃油。

4.芯原股份——半导体IP全球第八,LPU的"架构师"核心逻辑: 芯原是国内NPU IP龙头,采用"NPU+GPU+GPGPU"异构架构,NPU IP已应用于82家客户的142款芯片,累计出货超1亿颗。LPU本质上是一种专用AI加速架构,而芯原提供的正是构建这种架构所需的IP模块——GPU IP、NPU IP、DSP IP等六大类处理器IP,1600+数模混合IP。没有芯原的IP,LPU就是无米之炊。

亮点:

Chiplet技术领先,"IP芯片化"战略与LPU架构演进方向完美契合

绑定谷歌、微软、亚马逊等国际巨头+国内3-4家大型互联网公司

2026年有望实现盈利(预计净利润0.71亿元),拐点已至

AI相关芯片设计收入占比达73%,是最纯粹的AI算力IP公司

一句话:别人造LPU的壳,芯原卖的是LPU的"灵魂"——IP。

5.恒烁股份——存算一体芯片新锐,LPU架构的中国探索者

核心逻辑: 恒烁股份专注于存算一体AI芯片,这一技术路线与LPU的核心理念不谋而合——都是为了打破"内存墙",把计算搬到数据旁边。LPU用片上SRAM解决延迟问题,恒烁用存算一体从架构层面消灭数据搬运。在LPU推理浪潮下,存算一体是最具想象力的国产替代路径之一。

亮点:

科创板小市值标的,弹性极大

存算一体是LPU之后的"下一代架构",提前卡位价值显著

边缘AI场景(智能手表、AR/VR、机器人)与LPU推理需求高度重叠

一句话:LPU是今天的答案,存算一体是明天的答案——恒烁两个都押了。

6.华天科技——先进封装龙头,LPU量产的"最后一公里"

核心逻辑:LPU芯片依赖大面积SRAM和高密度互连,对先进封装(CoWoS类)的需求极为苛刻。Groq的LPU由台积电14nm制造,下一代将用4nm+CoWoS。在国内,华天科技是先进封装产能最充足的厂商之一,是国产LPU从设计走向量产的必经之路。

亮点:

封装是LPU产业链中确定性最高的环节——不管谁的LPU赢,都得找人封

国产替代背景下,先进封装产能就是"硬通货"

华天在SiP(系统级封装)领域技术储备深厚,与Chiplet趋势完美匹配

一句话:芯片设计是脑力活,封装是体力活——华天赚的是最稳的钱。

7.景嘉微——国产GPU老兵,向LPU转型的"弯道选手"

核心逻辑:景嘉微是最纯正的国产GPU公司,从军用图形芯片起家,逐步向通用GPU和AI加速芯片延伸。虽然GPU和LPU架构不同,但景嘉微拥有完整的GPU设计团队和软件生态(JM SDK),向LPU/AI推理芯片转型的技术迁移成本最低。在国产算力"填空题"市场中,景嘉微是除寒武纪外最具规模的选手。

亮点:

军用+信创双保险,业绩底仓扎实

GPU到LPU的技术迁移路径最短,团队有图形芯片→AI芯片的成功经验

市值适中,弹性好,是游资和机构都爱的公司

一句话:景嘉微不一定是最快的LPU,但一定是最稳的"国产GPU备份"。

8.通富微电——AMD核心封测伙伴,LPU封测的隐形冠军

核心逻辑: 通富微电是AMD最大的封测合作伙伴,深度参与了AMD MI300X等AI芯片的Chiplet封装。LPU架构与AMD的Chiplet路线高度相似——都是通过先进封装将多个计算die互联。通富在2.5D/3D封装、CoWoS替代方案上的技术积累,使其成为国产LPU封测的最大受益标的之一。

亮点:

AMD产业链的"影子冠军",AI芯片封测经验最丰富

Chiplet封装技术与LPU架构天然匹配

与寒武纪等国产AI芯片公司均有合作,客户多元

一句话:AMD吃肉,通富喝汤——LPU时代,汤也是金色的。

9.长电科技——全球封测第三,LPU量产的"超级工厂"

核心逻辑: 长电科技是我国规模最大、技术最全的封测企业,XDFOI 2.5D/3D封装平台直接对标台积电CoWoS。LPU对先进封装的需求是结构性的——大面积SRAM+高带宽互连,只有长电这种量级的工厂才能承接。无论国产LPU谁能跑出来,长电都是绕不开的"超级代工厂"。

亮点:

全球封测第三的规模优势,订单吞吐量无人能及

XDFOI平台已具备量产能力,技术不输台系

一句话:LPU是刀,长电是磨刀石——刀越锋利,磨刀石越值钱。

大家还想看什么概念的公司介绍,欢迎评论区告诉我。

深知各位小散朋友不易,愿与大家共同前行

本文观点仅供参考学习,不构成投资建议,操作风险自担。

根据《证券期货投资者适当性管理办法》相关规定,特此说明:相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺。股市有风险,投资需谨慎!

风险提示:以上内容信息来源于软件显示以及互联网、公司公告、证券报、公司以及行业官网、论文、券商研报等公开数据,相关个股并非推荐,不作为买卖依据,投资者应当根据自行承担投资风险。市场有风险,投资需谨慎。