在新能源产业狂飙突进的时代,固态电池的产业化浪潮正催生出一批隐形冠军。

深耕包装材料领域三十余年的紫江企业,凭借其跨界创新的技术积累,悄然站上了动力电池产业链的价值风口。

这家老牌制造企业的转型之路始于三年前的战略抉择。当多数同行仍在传统包装领域内卷时,紫江企业敏锐捕捉到固态电池封装材料的产业机遇。

其自主研发的软包铝塑膜产品,犹如为电池打造 "金刚护甲",既要承受 150℃以上的高温考验,又要确保十年使用周期内保持万分之一以下的透气率。

目前公司产品已完成四代技术迭代,能量产厚度仅 152μm 的复合膜材,关键指标比肩日韩竞品。

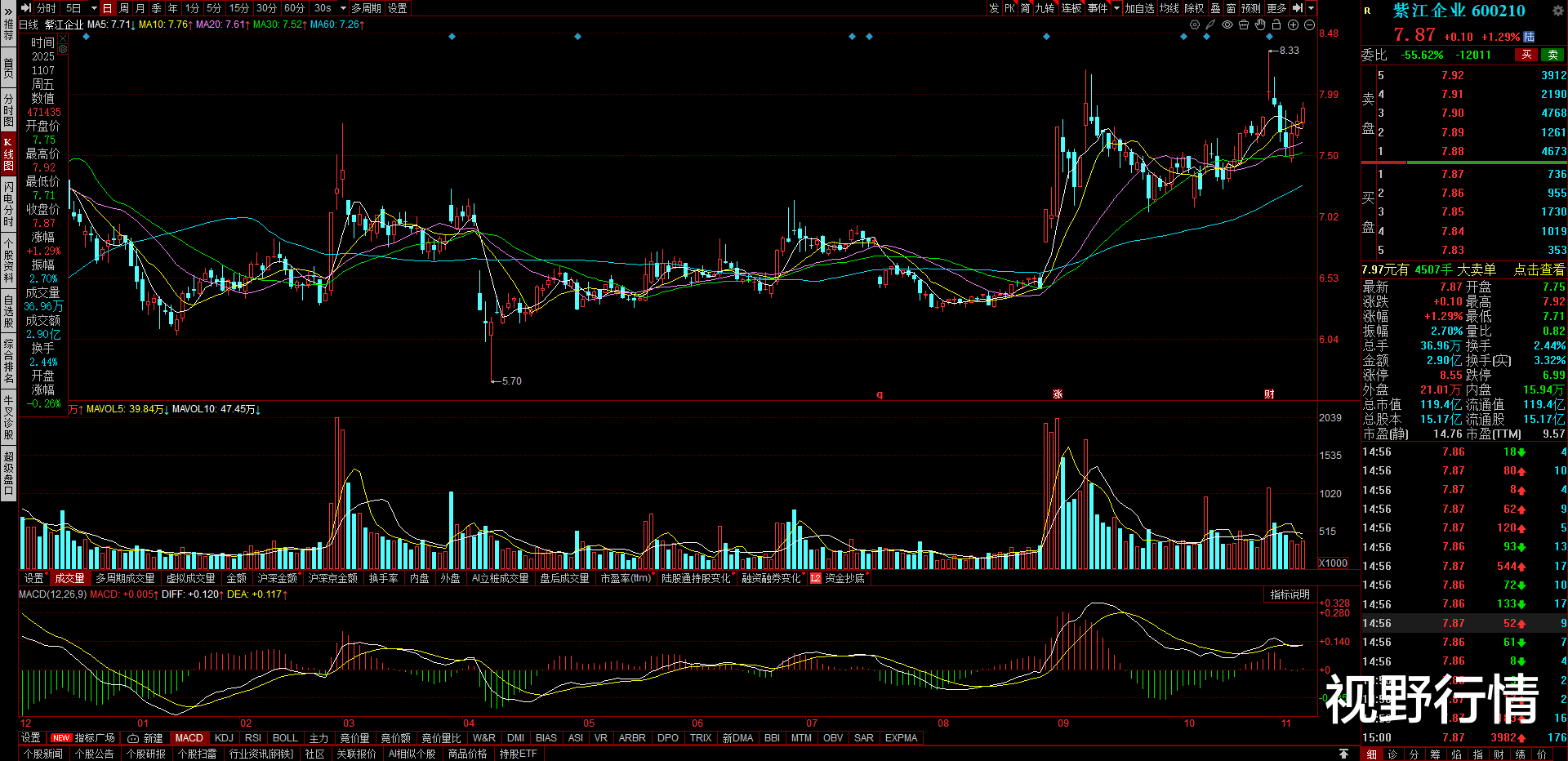

技术突围的背后是扎实的财务支撑。2025 年三季报显示,公司净利润同比增长 18.6% 至 7.8 亿元,经营性现金流净额达 9.2 亿元。

值得关注的是,在保持研发投入强度 5.2% 的同时,资产负债率连续三年控制在 35% 以下,展现出现金奶牛企业的典型特征。

当前 9 倍市盈率、1.2 倍市净率的估值水平,相较新能源板块平均 25 倍 PE 存在显著折价。

随着多家头部电池企业的量产订单落地,紫江企业的价值重估动能正在积聚。

第三方机构预测,2026 年全球固态电池封装材料市场规模将突破 200 亿元,年复合增长率达 45%。

当资本市场逐渐认识到,这家低调的制造企业已成为新能源革命中不可或缺的 "卖铲人",估值回归或许只是时间问题。