放在十年前,大众绝对是国内车市无可争议的合资龙头,朗逸、速腾、帕萨特常年霸占销量榜单,没有任何合资品牌能与之抗衡。巅峰时期,中国市场能给大众集团贡献三成营收与核心利润。但进入2025至2026年,这家百年车企迎来创立以来最难熬的周期:全球利润大幅缩水、中国市场销量连续下滑、自研软件连年大额亏损、主力纯电车型持续滞销。一边大规模裁员压缩成本,一边加码中国新能源赛道,矛盾操作的背后,藏着所有传统燃油巨头电动化转型的共性痛点。

本文结合大众最新财报、乘联会月度销量、券商行业研报,从全球财务现状、中国市场失速根源、电动化与软件两大致命短板、自救改革动作、潜在长期转机、市场核心风险六大维度,客观拆解大众当下真实处境,区分短期情绪压力与中长期产业逻辑,全文仅做产业科普,不构成任何车企、个股买卖操作建议。

一、大众全球基本面:盈利大幅缩水,开启史上最大规模降本

先从集团财报数据看清大众当下核心矛盾,所有经营压力都能在财务报表中找到源头。

1、盈利持续断崖下滑,利润率跌至历史低位

2025年大众全年营收3219.1亿欧元,同比仅小幅下滑0.8%,但税后净利润暴跌44%至69亿欧元,营业利润近乎腰斩,营业利润率仅2.8%,对比2023年7%左右的盈利水平,盈利能力出现明显断层。

2026年一季度颓势延续,营收756.57亿欧元同比下滑2.5%,营业利润24.63亿欧元,同比下滑14.3%,剔除关税、重组一次性支出后,真实经营利润率仅4.3%,利润走弱并非短期波动,而是长期经营结构失衡导致。

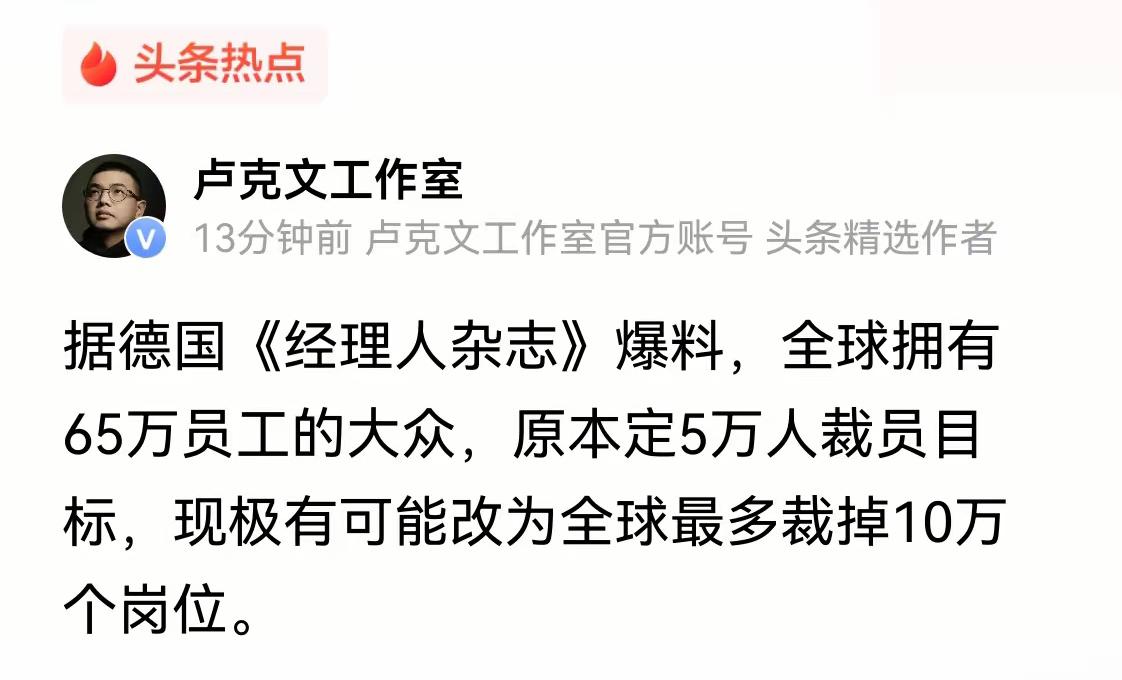

2、全球大范围裁员、收缩产能,全面断臂求生

为对冲利润下滑压力,大众落地激进降本方案:计划至2030年在德国本土累计削减5万个工作岗位,沃尔夫斯堡总部4条整车产线缩减至2条,茨维考、埃姆登电动车工厂同步压缩产能,关停多条老旧燃油生产线。

软件板块是亏损重灾区,旗下CARIAD软件子公司单独裁员1600人,2021至2024年该部门累计亏损超34亿欧元,常年吞噬集团现金流,是拖累整体利润的核心板块之一。

3、区域市场严重分化,中国成为最大拖累项

2026年一季度大众全球交付204.89万辆,同比仅下滑4%;欧洲、南美市场保持小幅增长,唯独中国、北美市场大幅走弱。其中中国市场一季度交付54.87万辆,同比暴跌14.8%,占集团全球总销量27%,单一市场下滑直接拖累集团整体业绩。

好在集团现金流保持稳健,一季度汽车业务净现金流转正20亿欧元,期末流动性储备342亿欧元,短期不存在资金断裂风险,具备持续投入电动化转型的基础资金。

二、中国市场全面失速:从合资一哥滑落,新能源赛道彻底边缘化

中国是大众全球最大单一市场,也是当下矛盾最集中、压力最大的区域,几组直观数据能清晰看出行业地位崩塌。

1、燃油车份额持续缩水,被比亚迪、吉利双双反超

2025年大众在华全年交付269.38万辆,同比下滑8%,国内市场份额跌至10.9%,正式被比亚迪14.7%、吉利11%超越,滑落至国内乘用车销量第三名,仅勉强守住外资车企第一的位置。

2026年一季度颓势进一步加剧,南北大众批发量同步大幅下滑:4月一汽大众批发6.6万辆,同比下滑32.5%;上汽大众仅4万辆,同比暴跌51.5%。曾经月销稳定两万台的朗逸、速腾、帕萨特,如今只能依靠3至5万终端优惠维持走量,品牌溢价持续稀释。

2、纯电ID系列销量惨淡,和自主品牌差距巨大

大众重金打造MEB平台、押注ID系列作为电动化转型核心载体,但市场反馈完全不及预期:

2025年南北大众ID全系列全年总销量仅12万辆,同比下滑40%;2026年5月单月ID系列整体销量不足一万台,ID.3零售仅759台、ID.4全系合计两千余台,同期小鹏单月交付3.2万辆、零跑月销突破8万台,差距肉眼可见。

核心痛点集中三点:

一是智能化存在代差,车机卡顿、生态封闭,基础L2辅助驾驶对比国产城市NOA完全没有竞争力;

二是定价错位,同价位国产电车续航、座舱、智驾配置全面碾压ID系列,大众燃油时代的品牌光环在新能源赛道失效;

三是MEB平台属于油改电架构,电池布局、充电速度、整车空间设计落后新一代专属纯电平台,产品先天短板难以快速弥补。

3、被动卷入价格战,以价换量持续压缩单车利润

面对自主品牌全方位挤压,大众只能依靠大幅降价清理库存,帕萨特、途观L终端优惠普遍3-5万,ID全系降价1-3万。持续降价带来两大后遗症:经销商盈利空间压缩、库存高企,品牌价值持续受损;同时整车单车毛利率不断走低,国内业务利润贡献从巅峰三成收缩至一成出头。

三、两大底层致命短板,死死困住大众转型脚步

短板一:自研软件体系全面失败,巨额投入持续亏损

2020年大众成立软件子公司CARIAD,计划投入70亿欧元统一集团全品牌软件架构,目标2025年自研软件占比60%、落地高阶自动驾驶,如今全部规划落空。

1、研发进度严重延期:统一E³2.0软件平台推迟至2029年落地,奥迪、保时捷多款高端电车因软件延期推迟上市;初代ID车型大面积出现车机掉线、充电故障等批量问题,车主投诉居高不下。

2、大额亏损难以止损:2021至2024年CARIAD累计亏损超34亿欧元,拖垮集团整体利润,内部跨品牌协同混乱,大众、奥迪、保时捷需求无法兼容,大一统自研思路完全行不通。

3、战略被迫妥协调整:大众彻底放弃完全自研路线,CARIAD降级为协调部门,国内牵手地平线、中科创达,海外合作Rivian、小鹏,依靠外部厂商补齐智驾、座舱短板,等同于承认闭门自研路线失败。

短板二:电动化平台迭代滞后,产品思路脱离国内需求

大众MEB油改电架构先天存在局限,电池布置、整车空间、快充效率天生落后国产专属纯电平台;全新SSP高端纯电平台落地时间一拖再拖,短期无法大规模替换现有车型。

产品定位完全脱离国内消费者核心诉求:ID系列主打均衡家用,缺少大尺寸屏幕、高阶城市智驾、极速快充等用户刚需配置;而比亚迪、小鹏、小米全部围绕智能化打造产品,精准抓住国内新能源消费痛点。

同时大众电动化核心研发总部设在德国,本土化研发响应速度极慢,国内市场反馈的优化需求,往往需要一两年才能落地改款,持续错失市场窗口期。

四、大众当下四大自救动作,能否扭转当前颓势?

面对内忧外患,大众将2026年定义为中国市场“决定性一年”,所有改革动作全部围绕国内市场展开,打出一套完整自救组合拳。

1、全面本土化合作,补齐软件、智驾短板

国内双线并行布局:与地平线成立智驾合资公司,落地适配国内复杂路况的高阶辅助驾驶;牵手小鹏共享SSP纯电平台技术,借鉴国产车企智能化快速迭代思路,不再完全依赖德国自研体系,快速补齐软件短板。

2、2026年国内密集投放20款新能源新车,覆盖全价位区间

全年推出13款全新新能源车型,涵盖纯电、插混、增程多条路线,大众安徽打造全新ID.ERA系列,主打20-25万高端纯电,优化座舱、智驾基础配置,改变过去ID系列配置简陋的短板,丰富产品矩阵对冲老款ID车型销量下滑压力。

3、全球激进降本,收缩低效产能、削减冗余开支

德国本土裁员、关停老旧产线,砍掉非核心研发项目,压缩管理层级,统一大众、斯柯达、西雅特管理架构,减少内部运营损耗,省下的资金全部倾斜中国电动化新车研发与市场投放。

4、调整双合资战略,重点扶持大众安徽平衡南北大众

过去上汽大众、一汽大众双合资体系存在严重内耗,产品高度重叠;如今重点扶持大众安徽作为新能源专属基地,推出差异化高端纯电车型,错位竞争南北大众燃油产品线,规避内部价格内卷。

五、大众长期存在的潜在转机,不能全盘看空

虽然当下困境重重,但大众依旧具备传统车企难以替代的底层优势,中长期存在估值修复逻辑,不能单纯看空。

1、全球燃油车基本盘稳固,持续提供稳定现金流

欧洲、南美市场燃油车销量稳步增长,大众底盘、车身制造工艺、全球供应链成本控制依旧行业顶尖,燃油业务持续稳定盈利,源源不断输血电动化转型,不会出现资金断档风险。

2、奥迪、保时捷豪华品牌利润韧性极强,对冲大众品牌亏损

保时捷、奥迪高端车型毛利率远超大众平价乘用车品牌,海外高端市场需求稳定,豪华板块每年稳定贡献大额利润,平滑大众品牌在华亏损压力。

3、海外新能源市场具备增长空间,分散单一中国市场风险

欧洲新能源政策完善,大众ID系列本土接受度更高,欧洲区域电动车交付量保持稳定;南美市场大众市占率常年第一,混动车型增量充足,不用完全依赖国内内卷市场。

4、本土化改革落地后,产品迭代速度有望大幅提升

放弃闭门自研、深度绑定国内科技企业后,软件、智驾迭代周期大幅缩短,全新本土化新能源车型补齐智能化短板,若定价合理,有望重新抢占20万主流家用纯电市场份额。

六、四大核心风险,短期持续压制业绩与市场估值

1、中国市场份额持续下滑,燃油、新能源双线失守:自主品牌混动、纯电持续挤压中端合资生存空间,若20款新车销量不及预期,国内利润会进一步大幅缩水;

2、软件转型落地不及预期,合作研发进度延期:与地平线、小鹏合作存在较长磨合周期,短期难以快速追上国产头部车企智能化水平;

3、全球价格战持续压缩毛利率:国内自主品牌、海外特斯拉持续调价,大众被迫跟进降价,单车盈利持续走低;

4、电动化资本开支持续侵蚀利润:新车、平台、本土化研发投入巨大,短期很难看到盈利改善,未来1至2年依旧维持低利润率状态。

全文一句话总结

大众当前处于全球利润缩水、中国市场份额大幅下滑、自研软件失败、纯电产品竞争力不足的多重困境中,依靠裁员降本、本土技术合作、密集投放新能源新车自救,燃油与豪华品牌提供现金流支撑转型,但短期智能化、产品代差问题难以快速解决,后续行情核心取决于国内新车销量与软件合作落地进度。

互动结语:你觉得大众今年投放的多款新能源新车,能挽回国内丢失的市场份额吗?传统合资车企还有机会追上国产新能源吗?评论区聊聊你的看法!