文丨雨山

2026年6月初,一则公告在医疗创投圈炸开了锅。

国药集团旗下的国药科技创新研究院,拟以约16.54亿元受让艾德生物20%股份。交易完成后,这家央企将成为艾德生物的实际控制人。

消息一出,圈内人第一反应是:“为什么?”

要知道,2025年,艾德生物营收11.98亿元,同比增长8.01%;净利润3.61亿元,大涨41.74%。更扎眼的是,公司账面上趴着14.32亿元现金,几乎够买下自己。

一家不缺钱、不缺利润、正处在业绩巅峰期的行业龙头,为什么突然"卖身"?

答案藏在更大的图景里:2026年上半年,不到6个月,国内已有9家医疗企业宣布出让控股权。其中,CRO企业占比高达50%,IVD企业占比40%。

数据来源:互联网公开信息

可见,不少企业正从局部的资本腾挪,转向系统性的产业大出清。毕竟,当药明康德这样的千亿巨头都在一年内减员超过5000人时,中国医疗创投的底层逻辑已经被改写。

这个过程中,那些曾经把“独立IPO”奉为终局的创始人,开始排队交出控制权,让手握资金、渠道与合规资源的央企和地方国资接管牌桌。

01

买方重构:

“国家队”出击

中国医疗大健康产业的并购桌上,买方画像正在发生根本性的突变。

过去十年,活跃在这张桌子上的是手握大把弹药的美元PE,以及跨国药企。然而,在2026年上半年的这轮"易主潮"中,买家席上坐满的,换成了央企与地方国资。

国药集团拟入主艾德生物只是序幕。2026年6月9日,金华聚新以8.9亿元受让百花医药20.68%股份完成过户,金华市国资委成为新的实际控制人;2026年4月,中国医药以5.25亿元收购上海则正医药70%股权完成交割;和泽医药引入台州国资与泰鲲基金后,台州资本成为其控股股东。

CRO与IVD,两个看似毫无关联的领域,股权出让背后的操盘手却如出一辙。

国资为何在此时集中且凶猛地“抄底”?

首先,历经长达三年的资本寒冬与估值回调,医疗赛道的泡沫被挤干。

在一二级市场估值倒挂的当下,拥有耐心的国有资本,迎来了以具有性价比的合理对价,批量收购优质医药产能的历史窗口期。

其次,是地方国资“招商引资2.0”的进化。

剖析金华聚新、台州资本的操作手法不难发现,地方政府的招商逻辑已经从过去的“给土地、给政策、建园区”,升级为“直接买下控股权”。

这背后有着较为明确的产业拼图与“强链补链”诉求。对于地方国资而言,这类交易的意义不只是财务投资,更在于通过控股上市平台补齐区域医药研发服务能力,并推动地方生物医药产业链向研发、生产和资本平台一体化延伸;台州国资控股和泽医药,也可理解为围绕本地医药产业集群补足研发服务环节。

最后,国资的入局方式正加速“基金化”。

以国资医药流通龙头南京医药为例,面对流通主业毛利薄、议价权弱的困局,其近期联合关联方设立7.5亿元专项并购基金,意图通过收购大清生物与科健科技,跨界切入高利润的再生材料与骨修复等医疗器械工业端。

通过资本纽带与基金化运作,国资不仅将上市公司的优质产能、税收源注入地方实体经济,更打通了区域产业链的上下游节点。这笔账,比单纯的撒钱补贴要精明得多。

当“国家队”带着产业整合的意志下场,中国医疗的资本局,正式从野蛮生长的VC/PE时代,步入了强手如林的并购时代。

02

卖方的窘境:

断臂、换舵与妥协

同是出让控股权,卖方的世界却透露出了不少无奈。

在这波变更潮中,我们看到了三类截然不同的微观样本。

样本1:被畸形销售费拖垮的“断臂者”。

以仁度医药和塞力医疗为代表,它们的卖身,是为了抢救。

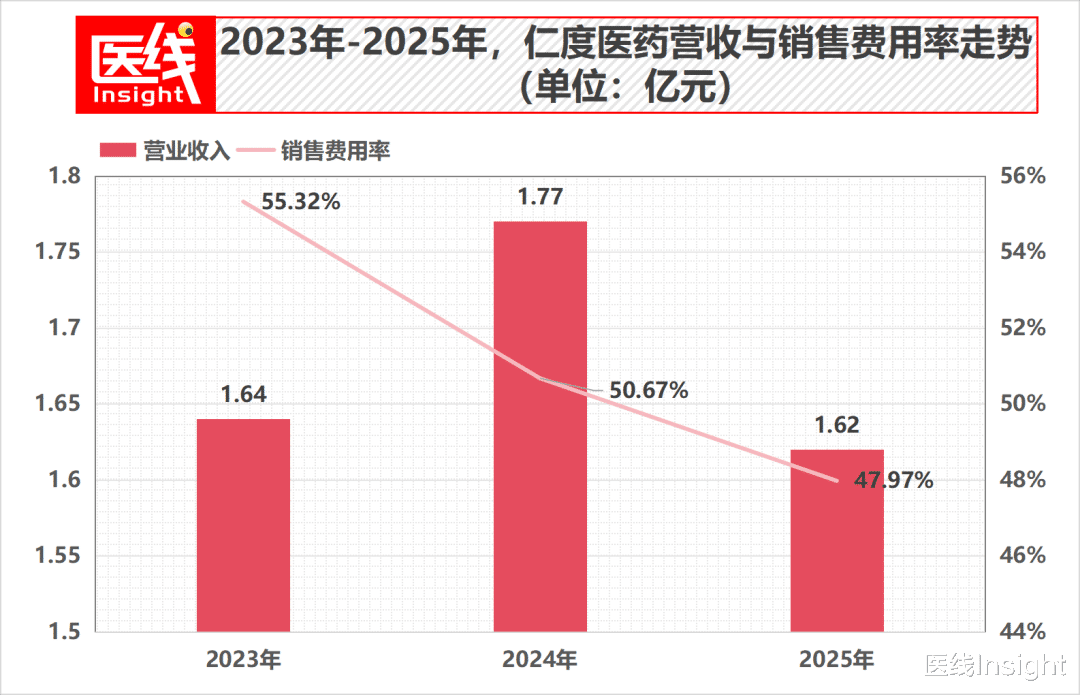

透视仁度医药的财报可以发现,该公司从2022年到2025年,营收从3.04亿元一路暴跌至1.62亿元,较高点跌去47%;净利润更是连续三年亏损,其中2025年亏损为1170.89万元。

营收与利润的下滑,根源在于过于依赖营销的传统商业模式。在医保谈判、集采降价将产品利润越压越薄的今天,仁度医药的销售费用率依然很高:2023年达55.32%、2024年达50.67%、2025年达47.97%。

粗略估算,每年有一半的费用都砸在了销售推广上,相比之下,其研发投入占比仅在20%左右。

数据来源:仁度医药财报

粗放的“重营销、轻创新”导致企业持续失血,2026年第一季度经营现金流告负,为-1012.63万元。

在此压力下,创始人及相关股东以约 5.16 亿元向海鲸药业转让 21.25%股份,交易完成后海鲸药业将成为控股股东。

同样承压的还有塞力医疗,2026年一季度营收暴跌36.75%、净利润亏损1770万,最终不得不出售核心子公司50%的股权,以回笼资金并优化资产结构。

样本2:在业绩稳健期引入央企控股股东的“主动换舵者”。

文章开头的艾德生物更适合归入此类。

一个不缺钱、不缺利润的企业,为什么还要引入国资控股股东?原因是在IVD行业加速整合、院内渠道与合规能力重要性提升的背景下,艾德生物选择通过控制权变更引入央企资源,以增强未来经营韧性和产业协同能力。

宏观上看,IVD行业正处于并购整合的“窗口期”:国际市场上,雅培掷210亿美元现金收购Exact Sciences;QIAGEN也被外媒报道正在评估包括潜在出售在内的战略选项。巨头正在加速"大鱼吃小鱼"。

微观上看,创始人深知单一IVD企业的国内增长天花板已至。趁着业绩高点、账面殷实,以16.54亿元的溢价将控制权交棒给中国医药集团——换来的不只是创始人的体面退场,更是用"国家队"的院内渠道与强合规护城河,为艾德生物买了一张通往下一个十年的船票。

样本3:IPO通道收窄、估值大幅折价的“妥协者”。

除了断臂求生和高位套现,更多中小企业面临的是独立资本退路被封死的无奈。在A股IPO常态化收紧、港股对服务型企业关注度偏低的当下,大批医疗企业独立上市的后路被切断。

以临床前CRO企业澎立生物为例,其曾在2023年冲刺科创板未果,最终在今年初选择以14.51亿元的对价“卖身”给奥浦迈。

这一交易对价相比其最后一轮超32亿元的估值,大幅折价约55%。

当“高估值时代”的泡沫彻底破灭,接受估值理性回归的现实、主动以合理折价寻找产业买家,成为了这批被堵在IPO大门外的企业最理性的妥协与退路。

03

追问:

为什么偏偏是CRO和IVD为主?

跳出个案看整体,一个关键问题浮出水面:为什么偏偏是CRO和IVD成了这波浪潮的绝对主力?

因为这两个赛道,正是过去十年中国医疗行业狂飙突进时的主要受益者,也是如今潮水退去后受创最深的两个重灾区。

首先看CRO赛道。

2026年上半年出让股权的企业中,CRO占比高达50%。这个赛道里坚持数年的中小外包企业,已经“走到了尽头”。

要看清风向,先看巨头。药明康德2025年年报显示,截至2025年底共聘用33834名员工,较2024年同期39414名,一年之内大幅减员5580人;九洲药业同样减员210人。

中国CXO行业过去的繁荣,本质上吃的是两波红利:前端是创新药To VC狂热带来的“热钱效应”,底层是中国廉价且优质的“工程师红利”。

如今,一级市场融资收紧,新药研发管线大面积收缩。但在“无单可接”与价格血战的表象之下,中小CRO正遭遇残酷的底层竞争逻辑重构。

一是“全链条为王”时代的降维打击。头部企业如奥浦迈、佰君生物等正通过并购补齐研发生产闭环,下游药企为降低跨环节的沟通成本也更青睐一站式交付,仅能提供单一环节服务的中小CRO订单正加速流失。

二是技术壁垒的“生死线”被无限拉高。在AI、大数据和自动化实验设备深度渗透的当下,资金匮乏的中小企业已无力承担巨额的升级成本。

在业务断层与技术脱节的双重压力下,依赖堆人头、卖苦力的中小型CRO无力维系庞大的产能开支,除了被国资扫货收编,或是被寻求全链条互补的产业巨头兼并,别无他途。

其次是IVD赛道的出清。

2026年第一季度,64家上市IVD企业中,33家陷入负增长,占比超过52%,近半数处于亏损状态。

过去两年,已有数十家IVD企业接连让出控股权。这让行业内关于中小 IVD 企业加速出清的判断再次升温

核酸红利期结束后,赛道十分拥挤、产品高度同质化。在医保控费和集采的大背景下,没有底层核心技术壁垒的中小试剂厂商,正在加速从中国医疗的版图上被抹去。

毫无疑问,2026年上半年的这场“大变更潮”,是中国医疗大健康产业一道分水岭。

对于一级市场的投资人和创业者而言,一个共识正在形成:“宁做鸡头不做凤尾”的中国式创业执念必须放下了。

随着资本退潮和IPO通道的常态化收紧,通过并购退出,将从过去的“无奈之举”,正式变为未来5到10年中国医疗健康赛道主流的终局。

与其在枯竭的现金流中苦苦死撑,不如在还有筹码时主动寻找产业买家。

挤干水分、断臂求生。当下的中国医疗企业,正用一种新的方式回归商业本质。而真正能留在牌桌上的,永远是那些拥有真实临床价值、且紧紧握住健康现金流的长期主义者。

面对行业洗牌,多地国资和产业资本正通过并购基金、强链基金、产业基金等形式加速进入医疗健康赛道。

以上海生物医药并购基金、上海国资并购基金矩阵、南京医药参与设立的大清医疗器械强链并购基金等为代表,新一轮资金更强调围绕链主企业、关键环节和存量资产进行产业整合。

由此可见,手握重金的国资与央企,才刚刚拉开它们大整合的序幕。

排版丨乔雨林

制图丨医线Insight

-END-