半导体芯片是近期最赚钱的方向,也是带动创业板,科创板大涨的关键因素。

半导体板块这波火爆行情,核心引爆点不是别的,正是DeepSeek-V4——更准确地说,是它搞出的那场"转芯"大戏。

一、"转芯"到底是怎么转的?原来用谁家芯,现在用谁家芯?

先捋一捋DeepSeek以前的芯片使用情况。之前的DeepSeek训练和推理主要还是依赖英伟达的GPU,尤其是H800等高端芯片,在训练中使用的是H800 SXM版本。华为的昇腾芯片当时只参与了推理环节,即模型训练好之后的运行阶段。

然而,DeepSeek-V4发布后,情况发生了根本性的变化。4月24日上线的DeepSeek-V4,历史上首次把华为昇腾芯片和英伟达GPU并列写进硬件验证清单,确立了国产芯片与海外顶级硬件平起平坐的对等地位。

更关键的是,DeepSeek这次主动"偏心",把早期访问权限优先开放给华为昇腾等国产芯片厂商,没有再惯着英伟达。智源研究院牵头的FlagOS系统更是在发布当天就完成了DeepSeek-V4在8款以上国产AI芯片上的全量适配与推理部署,覆盖华为昇腾、寒武纪、海光信息、摩尔线程、沐曦股份、昆仑芯、平头哥真武、天数智芯等主流国产方案,把以往数周的适配周期直接压到了几天。

所以"转芯"本质就是:从原来绑在英伟达一家身上,变成双平台甚至多平台并行,其中国产芯片已经不再只是配角,而是站到了主舞台中央。而且这是真正的"原生适配"——从模型内核到训练架构再到推理全流程,国产算力的影子首次全面覆盖。

二、具体有多厉害?成本低到什么程度?真能比英伟达强?

如果你只关心一个数字,我直接告诉你:华为昇腾新款推理芯片,采购价格只有英伟达同类产品的四分之一,单卡算力却比英伟达对华特供版高出2.87倍。

这不是胡吹,这是实实在在的性价比优势——成本一下子拉开量级差距。再把视角拉到应用端,实测数据显示,在万亿参数级大模型场景下,华为昇腾方案端到端延迟比原有英伟达集群还低35%。

具体到价格层面,DeepSeek-V4-Pro模型的API调用价格已经降至0.25元/百万Tokens,并且在这个基础上还叠加2.5折限时优惠。作为对比,GPT-5.5 Pro加权平均输入价格为30美元/百万Tokens,折算下来价差超过700倍。

用户把真金白银的成本压下去了,模型本身实力也没有打折:DeepSeek-V4-Pro总参数达到1.6万亿,标配百万Token超长上下文,在数学推理、硬核科创、竞赛代码等领域已经全面超越所有已公开的开源模型,智能体编程更直接拿下开源榜单第一名,被开发者圈内称为"编程神器"。

换句话说,国产替代不但没走"便宜没好货"的老路,反而打出了一套"又快又省"的漂亮组合拳。黄仁勋此前在播客里直言不讳:如果DeepSeek率先选择围绕华为芯片优化并首发出场,"那么这对美国在全球人工智能领域的战略地位而言无疑是一个灾难性的打击"。他现在说这话的时候,恐怕已经感觉到厄运降临了。

三、这波"转芯"对国内芯片行业意味着什么?

我来帮你把这个意义掰开揉碎看,至少有四层:

第一层,"转芯"打破了困扰国内芯片行业多年的"有硬件、无生态"死结。 以前不是造不出芯片,而是国内芯片缺乏大模型这种顶级场景的规模化验证,用户不敢用。现在DeepSeek大模型率先把整个生态打通了,相当于给所有国产芯片厂商发了一张"验资报告"——芯片不仅能跑,还能超高效地跑。对AI产业链来说形成了"芯片—模型—应用"的完整闭环,投资收益的整体逻辑从"替代"直接转向了"主导"。

第二层,"转芯"代表了行业从边缘应用到核心训练的重大跨越。 在此之前,国产大模型如果采用国产算力,基本上是限定在推理侧。但DeepSeek这次不一样——从模型内核架构到训练框架再到推理部署全流程,都有国产算力的全面参与。东吴证券更是直言,这是大模型在训练侧使用国产算力"从0到1的尝试"。2026年被业界称为"国产AI芯片训练落地元年",大量国产芯片终于从"边缘任务"走进了"核心战场"。

第三层,这是一次"不对称竞争"的战略翻盘。 先摆事实:性能上DeepSeek-V4只落后国际顶级闭源模型3~6个月,但API使用成本差出700倍外加4分之1的硬件采购价。这种"不够顶尖但足够便宜"的打法,完美契合了中国庞大的AI产业化需求。成本账加上安全账,让国内大厂从"可转可不转"直接变为"必须转"。路透社的报道印证了这个趋势:DeepSeek-V4发布后,字节跳动、腾讯和阿里巴巴都在抢购华为国产芯片。一场势不可挡的国产替代浪潮已经汹涌而至。

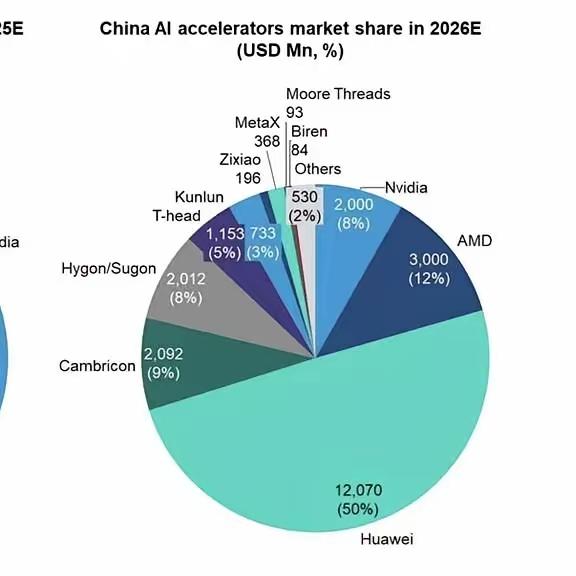

第四层,市场份额数据已经全面逆转。 IDC最新报告显示,英伟达在中国AI加速卡市场的份额已经从此前接近垄断的地位急剧下滑至2025年的55%,而华为同期以约20%的份额崛起为国内第一大本土AI芯片供应商,年出货量达到81.2万颗。

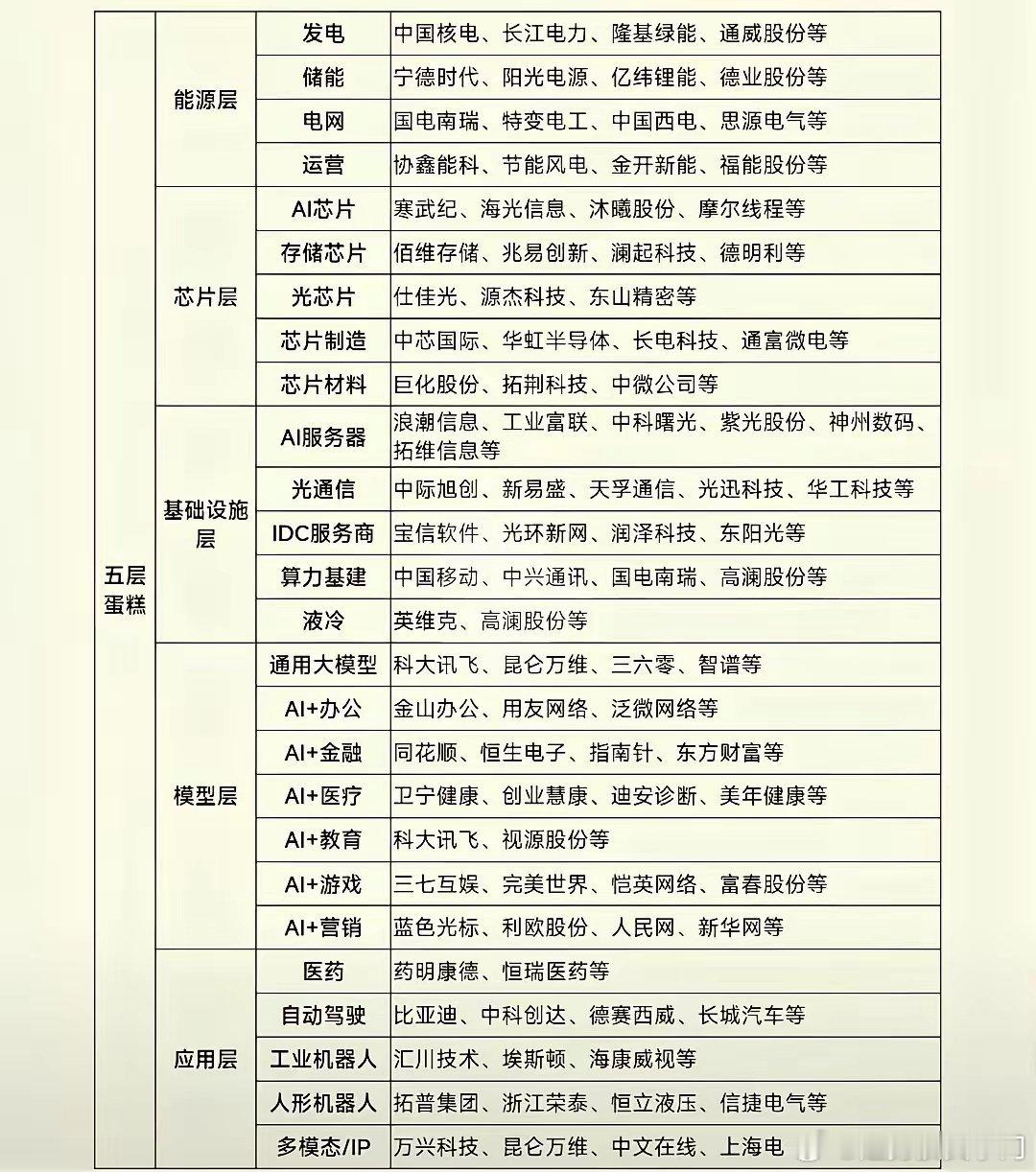

四、带来哪些具体的投资机会?

嘉实基金的上证科创板芯片ETF基金经理田光远明确表示,全球半导体行业正在经历从去库存周期向补库存周期的切换,国产算力已进入结构性景气上行的加速期。

更具体的判断是:2026年是国产算力产业链供需双升的大年,板块具备较高的中长期投资价值。 从主力资金布局来看,多条主线正在同步兑现:

核心受益板块 | 代表公司/产品方向

国产AI算力芯片 | 寒武纪、海光信息、华为昇腾、沐曦、天数智芯、龙芯中科等

封装/封测/代工 | 中芯国际、华虹公司、先进封装相关产业链

芯片设计/IP授权 | 芯原股份(最近AI订单占比超90%)、澜起科技等

配套服务器与算力设施 | 宁畅、长江计算、百信、郑州人工智能计算中心等

寒武纪一季度营收28.85亿元,同比增长159.56%,净利润同比增长185%,经营性现金流首次由负转正;芯原股份年内新签订单已达82.4亿元,AI算力相关订单占比超过91%;海光一季度营收40.34亿元,净利同比增长35.82%;摩尔线程更是营收大增155%,首次实现单季度归母净利润扭亏。这些业绩数字不只是账面上的好看,它们直接印证了国产芯片已经完成从"讲故事"到"出业绩"的转身。

不过,在关注投资机会的同时,基金经理们也强调了几个潜在风险点:当前部分大算力公司PS估值已经处于100~200倍区间,明显处于历史高位;同时产能释放进度、技术路线迭代的变量也比较大,流动性变化也需持续关注。

结语

DeepSeek-V4的"转芯",表面看是一次模型迭代,本质是一场产业革命。

这件事最关键的地方在于,它同时满足了"好用、够省、自由"这三个近乎不可能同时实现的完美目标。对于用户来说,国产替代的门槛被大幅拉低;对于芯片企业来说,终于站上万亿级大模型核心训练的舞台;对于国家来说,构建了一条自主可控的算力闭环。

长城半导体基金经理杨维维说:DeepSeek-V4的上涨不是短期的情绪波动,因为A股半导体产业链相对于费城半导体指数的表现来看,上行趋势具备扎实逻辑支撑。诺德基金FOF投资总监郑源则判断,AI产业链或仍是未来市场的核心主线——大模型的持续突破携带着算力、存储和通信芯片需求的全面增长。

从"英伟达能做,国产不行",到"国产能用但不够好",再到"国产又便宜又好用",中国AI算力用一场全面的"转芯"行动走完了这场赶超的华美篇章,而这一切可能才刚刚拉开序幕。这不仅是一场产业结构的重大重置,更是一次有可能决定中国AI产业未来十年走向的关键转折点。