本文数据综合自中国网络视听节目服务协会、CNNIC、艾瑞咨询、易观分析及抖音、快手、TikTok等主流平台官方财报、行业年度报告,统计时间覆盖2025全年及2026年第一季度。数据也含行业测算与机构预测,仅供参考。

2025年短视频行业进入成熟增长期,市场规模稳步扩张,存量竞争与增量挖掘并行,全球与中国市场均呈现稳健增长态势,核心数据如下:

(一)全球市场规模市场规模:2025年全球短视频行业市场规模达同比增长12.8%,增速较2024年(15.3%)略有放缓,主要受全球经济复苏节奏影响;预计2026年同比增长11.5%。

用户规模:截至2025年12月,全球短视频月活跃用户(MAU)达35.2亿,占全球互联网用户总数的78.2%,同比增长8.3%;其中,TikTok(含抖音)全球月活首次突破20亿,成为全球首个达成这一里程碑的短视频平台,占全球短视频用户总数的56.8%。

区域分布:亚太地区为全球核心市场,2025年用户规模达18.7亿,占全球53.1%,中国、印度、印度尼西亚为核心用户来源国;北美地区用户规模4.2亿,占比11.9%;欧洲地区用户规模5.3亿,占比15.1%;拉美、中东非地区用户增速最快,2025年同比分别增长15.2%、13.7%。

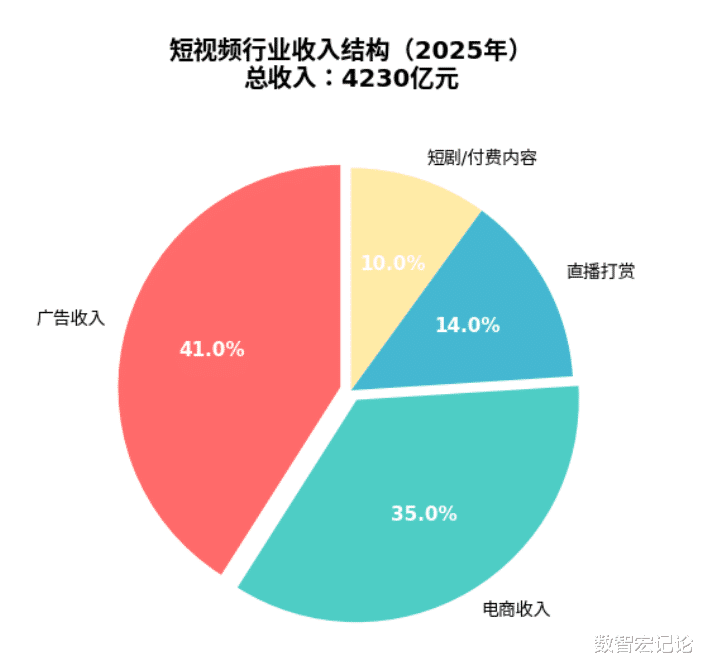

市场规模:2025年中国短视频行业市场规模达4230亿元,同比增长15.8%,增速较2024年(15.9%)基本持平;其中,2025年Q4单季度市场规模达1180亿元,环比增长9.2%。

用户规模:截至2025年12月,中国短视频用户规模达9.5亿,为中国互联网用户总数(14亿)的67.9%,同比净增4800万人;其中,新入网网民中,44.6%的人第一次上网时使用的是短视频应用,远超即时通信等其他应用。

产业配套:截至2025年12月,中国现有网络视听行业从业企业已超80万家,同比增长5.9%;2025年新成立网络视听企业7.79万家,占总数的9.7%,新一线、三线及以下城市从业企业规模增幅显著。

整体使用时长:2025年中国网络视听用户人均单日使用时长同比增长4.2%。其中短视频是核心贡献板块;微短剧作为短视频衍生品类,人均单日使用时长达129分钟,已超越长视频,跃居视听细分应用第二位。

二、短视频用户核心数据(全球+中国)用户数据聚焦年龄、性别、地域、使用习惯、行为偏好五大维度,精准呈现短视频用户画像,为内容创作与商业变现提供参考,核心数据如下:

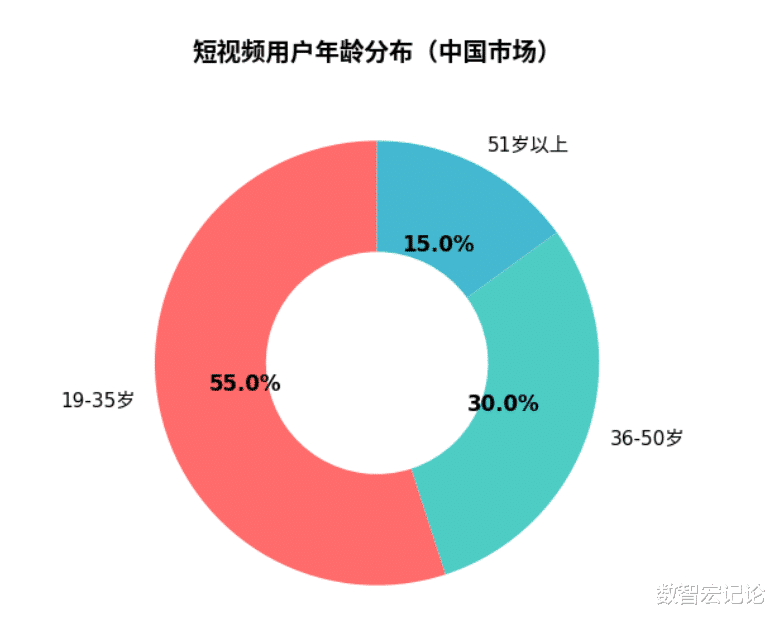

(一)用户 demographic 数据年龄分布(中国市场):年轻化仍是主基调,同时中老年群体成为增长新势力。19-35岁用户占比55%,为核心消费群体;36-50岁用户占比30%,同比提升4个百分点,增速最快;51岁以上用户占比15%,其中视频号在该群体中的渗透率达70%,成为中老年用户触达短视频的核心平台。

性别分布(全球平均):整体性别比例均衡,女性用户占比51.2%,男性用户占比48.8%;细分平台存在差异,抖音女性用户占比53.7%,快手男性用户占比52.3%,TikTok全球女性用户占比54.1%,更偏向年轻化女性群体。

地域分布(中国市场):下沉市场为核心增量,一线、新一线城市为消费主力。一线城市用户占比12.3%,新一线城市占比23.7%,二线城市占比26.1%,三四线及以下下沉市场用户占比37.9%;其中,抖音下沉市场用户占比35%,快手下沉市场用户占比70%,优势显著,抖音通过“百县千品”计划带动下沉市场用户增长18%。

使用时长:中国短视频用户人均每日使用时长2.1小时(126分钟),同比增长10.5%;其中,抖音用户日均使用时长1.55小时(93分钟),月人均使用时长46.54小时,同比增长12%,超过微信(日均1.3小时)和快手(日均1.2小时);快手用户日均使用时长1.2小时(72分钟),月人均使用时长36.8小时,同比增长8.7%。

活跃频次:抖音用户DAU/MAU达76.3%,视频号为62.5%,小红书为39.1%,意味着多数月活用户已形成每日登录使用的习惯;快手用户DAU/MAU达68.5%,同比提升3.2个百分点;TikTok全球用户日均打开次数达12.4次,单次使用时长约11.8分钟。

登录时段:高峰时段集中在碎片化时间,12:00-14:00(午休时段)、18:00-22:00(晚间休闲时段)为两大核心登录高峰,其中19:00-21:00为使用峰值,占全天使用时长的38.7%。

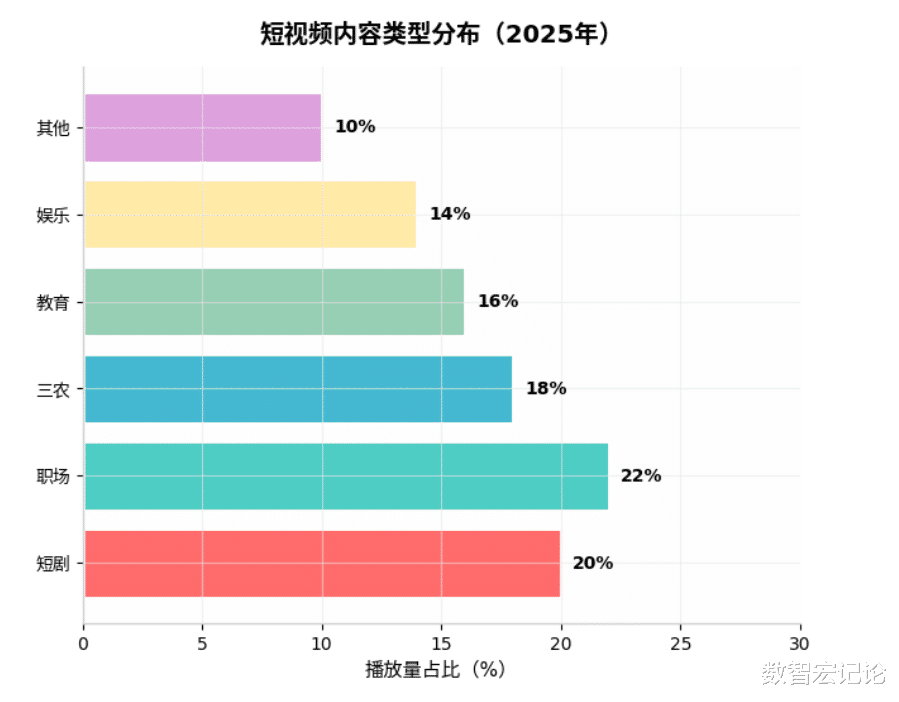

(三)用户行为偏好数据内容偏好:垂直化内容需求持续提升,中国市场中,职场、三农、教育成为TOP3细分领域,播放量占比分别为22%、18%、16%;短剧用户渗透率达52%,其中“微短剧”(1-5分钟)占比60%,“中短剧”(10-30分钟)占比40%,2025年全年上线重点网络微短剧共625部,同比增长30.21%。

互动行为:中国短视频用户平均互动率(点赞+评论+转发+收藏)达18%,同比增长3个百分点;抖音平台因新增“情感共鸣指数”“动态贴纸”等功能,社交裂变率增长27%,粉丝群日均活跃用户超1.2亿;快手用户评论率达4.8%,转发率达3.2%,高于行业平均水平,体现强社区属性。

内容消费形式:短视频+直播融合成为主流,中国用户日均观看短视频直播时长38分钟,占短视频总使用时长的30.2%;直播切片视频播放量增长45%,互动式内容(如选择类剧情)用户参与率达29.7%;过半数用户接触过AI生成的视音频内容,其中四成以上认为AI生成的内容新奇有趣、更感兴趣。

三、主流短视频平台细分数据(2025年)聚焦全球头部平台(TikTok/抖音、快手)及中国本土核心平台(视频号),梳理用户规模、内容生态、商业化等核心数据,明确平台差异与优势,具体如下:

(一)TikTok(含抖音)用户数据:全球月活用户突破20亿,其中抖音(中国市场)月活用户突破10.01亿,同比增长12.3%,相当于中国互联网用户的70%;抖音极速版月活达3.2亿,占抖音总月活的32%,填补主版年龄层覆盖空白;TikTok海外月活突破15亿(2025年Q3),核心市场为美国、印度尼西亚、巴西,美国月活用户达2.8亿,同比增长9.6%。

内容数据:平台内容总量达1200亿条,同比增长25.3%;非娱乐类内容播放量占比已提升至52%,生活、教育、文旅等垂类全面发力;自然科普等内容播放量同比增长280%,文旅主题挑战赛相关话题播放量最高突破150亿;AI生成内容占比达18%,抖音“豆包剪辑”工具使用率达45%,创作者剪辑时间节省50%。

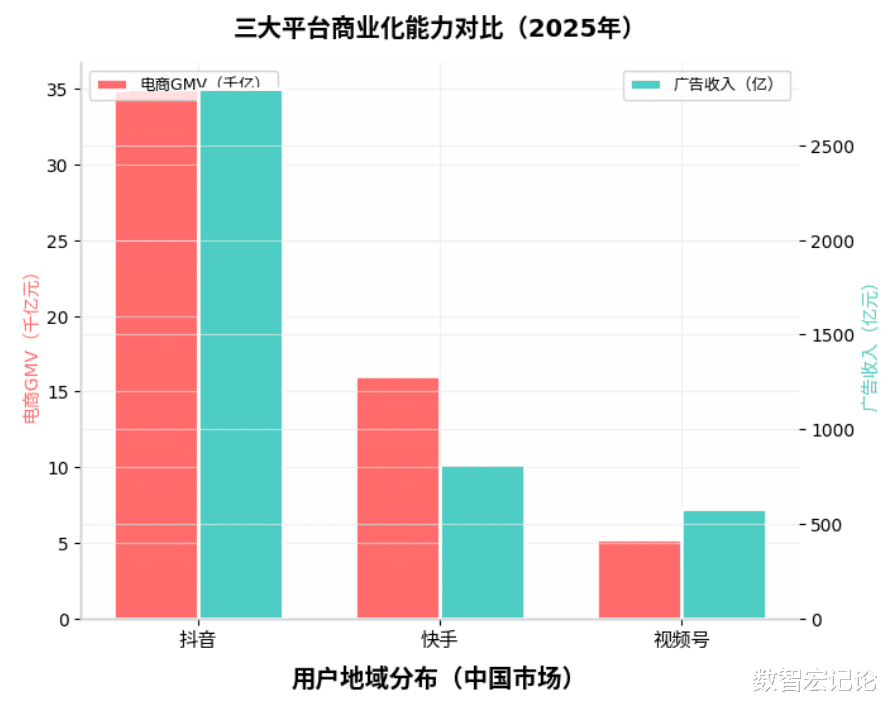

商业化数据:2025年抖音电商GMV突破3.5万亿,同比增长20%,购物相关行为占用户总时长的18%;本地生活方面,“到店团购”覆盖全国200城,2025年Q1订单量同比增长160%;广告收入达2800亿元,同比增长16.7%,其中精准广告(基于AI推荐)收入占比达65%;海外收入占比提升至12%。

技术与创作者数据:投入1500亿元建设AI算力网络,组建400余人的算法团队,双螺旋推荐算法内容匹配准确率达89%;平台创作者总数达1.8亿,其中腰尾部创作者(粉丝10万以下)占比达85%,内容供给量年增45%;中老年用户创作量增长85%,成为创作者群体重要增量。

(二)快手用户数据:中国月活用户达7.24亿,同比增长7.8%;日活用户(DAU)约4.1亿,同比增长6.9%;下沉市场用户占比70%,渗透率达78%,核心优势显著;海外业务聚焦巴西、中东等市场,以Kwai品牌运营,2025年海外收入达50.7亿元,同比增长8.0%,经营亏损大幅收窄至7600万元,距盈亏平衡仅一步之遥。

内容数据:平台内容总量达980亿条,同比增长22.1%;三农内容创作者数量突破200万,职场短视频播放量同比增长32%;直播切片视频播放量增长45%,虚拟人直播场次增长50%,“快宝”等虚拟人打赏收入占比达8%;AI生成视频超6亿个,可灵AI全球用户突破6000万,合作企业客户超3万家。

商业化数据:2025年全年总收入达1427.7亿元,同比增长12.5%;扣非归母净利润186.2亿元,同比增长21.4%;广告业务收入815亿元,同比增长12.5%,占总收入57%;电商GMV达1.6万亿元,同比增长20%,货架GMV占比提升至32%;直播收入391亿元,同比增长5.5%,占总收入不足三成;可灵AI 2025年全年收入约10.4亿元,已实现自我造血。

(三)视频号用户数据:月活用户达8.5亿,同比增长18.1%,依托微信生态实现快速增长;用户以中老年群体和下沉市场为主,51岁以上用户占比达27.3%,三四线及以下城市用户占比41.2%;DAU/MAU达62.5%,低于抖音但高于小红书。

内容数据:内容总量达450亿条,同比增长48.3%;PGC内容占比仅30%,内容质量参差不齐;短剧付费用户规模突破5亿,短剧付费率提升至18%;联动微信小程序/微信支付,提升电商闭环能力,重点发力本地生活与知识付费内容。

商业化数据:2025年广告收入达580亿元,同比增长35.2%,增速远超行业平均;电商GMV达5200亿元,同比增长42.8%,但整体规模仍低于抖音、快手;直播打赏收入达180亿元,同比增长12.3%,主要依赖中老年用户与下沉市场用户。

四、短视频内容生态数据内容生态呈现“垂直化、精品化、AI化、融合化”趋势,核心数据涵盖内容类型、创作主体、内容质量等维度,具体如下:

(一)内容类型数据核心内容类型占比(中国市场):短剧(20%)、职场(22%)、三农(18%)、教育(16%)、娱乐(14%)、其他(10%);其中,短剧、职场、三农内容增速最快,2025年播放量同比分别增长30.2%、32%、28%,成为内容增长核心引擎。

内容时长分布:15秒以内短视频占比38.7%,15-60秒占比42.3%,1-3分钟占比15.8%,3分钟以上占比3.2%;微短剧(1-5分钟)占短剧内容的60%,中短剧(10-30分钟)占比40%,长时短视频(3-10分钟)播放量同比增长27.5%,用户对深度内容需求提升。

AI生成内容数据(部分为机构估算):2025年由AI生成的视频/音频累计超20亿条,较2024年增长14倍以上;AI生成脚本占比20%(主要集中在职场、教育内容),AI特效(虚拟背景、动态滤镜)可提升视频播放量25%;可灵AI 3.0Pro在文字生成视频模型基准测试中位列第一,技术实力跻身全球第一梯队。

(二)创作主体数据创作者规模:中国短视频创作者总数达3.2亿,同比增长16.4%;其中,专业创作者(MCN签约、全职创作)占比18.7%,兼职创作者占比52.3%,普通用户创作者占比29.0%;快手三农内容创作者突破200万,抖音垂直领域创作者(职场、教育)增长40%。

创作者收益(收益数据为头部样本,不代表普遍收入):头部创作者(粉丝1000万以上)月均收益达85万元,腰部创作者(100-1000万粉丝)月均收益达12.3万元,尾部创作者(10-100万粉丝)月均收益达1.8万元;AI工具的普及使中小商家内容产出效率提升3倍,创作者整体收益同比增长23.5%。

MCN机构数据:中国MCN机构数量达3.8万家,同比增长12.7%;头部MCN机构(月流水1000万以上)占比5.3%,主要聚焦抖音、快手平台;MCN机构旗下创作者平均粉丝量达28.7万,内容变现效率较个人创作者高3.2倍。

(三)内容质量与监管数据内容审核:《互联网短视频内容审核标准细则(2025修订版)》加强管控,违规内容下架率提升30%;平台设置“正能量内容池”,占比不低于20%,抖音“公益短视频”播放量增长40%;原创内容占比达68.7%,同比提升8.3个百分点,侵权内容投诉量同比下降27.5%。

内容传播效率:优质内容(点赞10万+)平均传播时长为7.2小时,较2024年缩短1.3小时,传播速度提升;垂直领域优质内容传播效率更高,教育、三农类优质内容平均传播时长为5.8小时,高于娱乐类内容。

五、短视频商业化核心数据呈现“广告、电商、直播、短剧付费”多元协同格局,核心数据涵盖收入结构、变现效率、细分领域表现等,具体如下:

(一)整体收入结构(中国市场,2025年)广告收入:占比41%,达1734亿元,其中精准广告(基于AI推荐)收入占比达65%;信息流广告占广告总收入的68.3%,开屏广告占比18.7%,品牌定制广告占比13.0%;广告单价同比提升8.2%,头部品牌广告投放预算同比增长15.3%。

电商收入:占比35%,达1481亿元,短视频电商GMV为中国电商整体GMV的38%;抖音电商GMV达3.5万亿元,快手达1.6万亿元,视频号达5200亿元;货架电商快速发展,快手货架GMV占比提升至32%,抖音货架GMV占比达28%。

直播打赏收入:占比14%,达592亿元,同比增长7.8%;虚拟人直播打赏收入增长60%,占直播打赏总收入的8%;受监管政策影响,未成年人打赏占比降至0.3%,同比下降0.8个百分点。

短剧/付费内容收入:占比10%,达423亿元,短剧付费率提升至18%,付费用户规模突破5亿;单部头部微短剧付费收入最高达1.2亿元,平均单部微短剧付费收入达850万元,较2024年增长27.3%。

直播电商:中国短视频直播电商GMV达5.62万亿元,同比增长25.7%;场均观看人数达1.2万人,场均销售额达8.7万元,转化率达2.1%;抖音电商转化率达2.5%,快手达1.8%;服饰、家居等品类通过商品卡流量和AI选品实现客单价提升25%,千元以上户外鞋服GMV同比暴涨80%。

本地生活:短视频本地生活服务GMV达8900亿元,同比增长48.3%;抖音本地生活“到店团购”覆盖全国200城,2025年Q1订单量同比增长160%;用户月均本地生活消费频次达4.2次,本地生活相关视频播放量月增230%;餐饮、住宿、休闲娱乐为核心品类,占比分别为45.2%、23.7%、18.1%。

广告变现:头部平台广告收入增速分化,抖音广告收入2800亿元(+16.7%),快手815亿元(+12.5%),视频号580亿元(+35.2%);品牌广告投放向垂直领域倾斜,教育、三农、本地生活类广告投放量同比分别增长38.7%、32.1%、42.3%。

AI相关变现:AI生成工具成为新的收入增长点,可灵AI 2025年四季度收入达3.4亿元,全年收入约10.4亿元;AI剪辑、AI脚本生成等工具付费率达8.7%,中小商家为核心付费群体,付费用户年均消费达1200元。

生成式AI、个性化推荐、虚拟人等技术深刻重塑短视频行业,核心数据涵盖技术渗透率、创新应用等,同时呈现行业未来发展趋势相关数据:

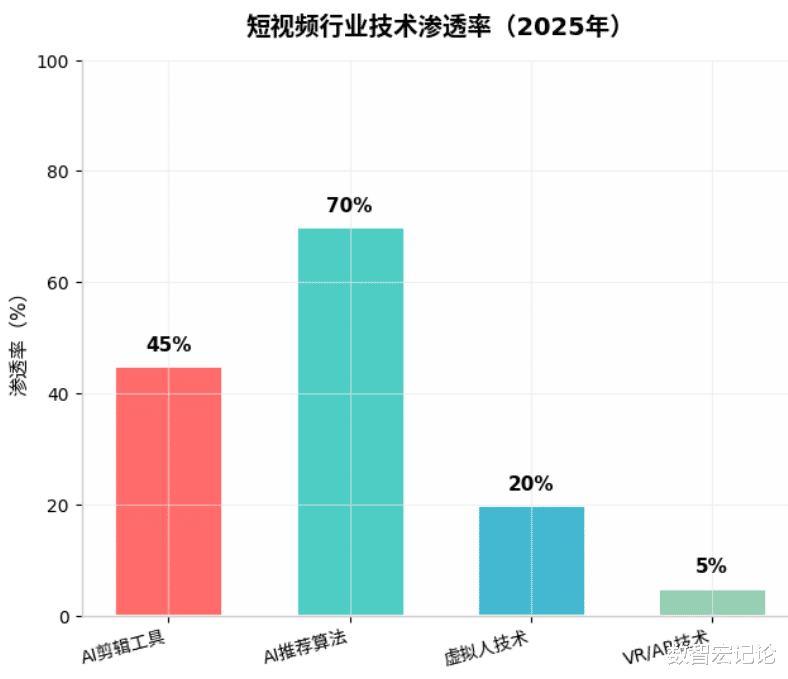

(一)技术应用数据技术渗透率:AI剪辑工具渗透率达45%,AI推荐算法渗透率达70%,虚拟人技术渗透率达20%,沉浸式技术(VR/AR)渗透率达5%;抖音、快手等头部平台AI推荐算法融合“行为数据+场景数据+社交数据”,推荐准确率提升22%,实时推荐技术点击率提升30%。

虚拟人技术:虚拟主播数量突破10万(抖音数据),直播场次增长50%,打赏收入占比达8%;虚拟代言人合作品牌增长40%,代言费用较真人明星低30%;虚拟形象社交功能使Z世代用户日均互动时长增加40分钟,显著提升年轻群体粘性。

算法优化:抖音基于“灵雀3.0”大模型的推荐算法,将用户兴趣标签细化至200多个维度,完播率提升12%;快手推出OneSearch端到端生成式检索,引入AI推荐算法,进一步提升电商转化效率;视频号依托微信社交数据,个性化推荐准确率达78.3%,同比提升10.2%。

(二)行业趋势相关数据增速预测:预计2026年中国短视频行业市场规模同比增长13.5%;全球市场规模将同比增长11.5%;海外市场将成为核心增长极,抖音、快手海外收入占比预计提升至15%以上。

垂直领域增长:预计2026年职场、三农、教育类短视频播放量同比分别增长35%、30%、28%;短剧市场规模将突破600亿元,同比增长41.8%;AI生成内容占比将提升至30%,成为内容供给的重要补充。

商业化趋势:短视频+电商融合将进一步深化,预计2026年短视频电商GMV达到中国电商整体GMV的45%;货架电商占比将突破40%,成为电商变现核心场景;AI相关变现收入将突破50亿元,年均增速达150%,成为平台新的业绩增量。

七、数据说明数据来源:本文所有数据综合自中国网络视听节目服务协会《中国网络视听发展研究报告(2026)》、CNNIC、艾瑞咨询、易观分析、抖音/快手官方财报及权威行业媒体报道,部分数据为行业估算值,误差范围控制在±5%以内。

统计口径:用户规模统计范围为18岁以上互联网用户(不含18岁以下未成年人,除非单独标注);GMV统计包含实物电商与本地生活服务电商,不含虚拟商品(如打赏、付费内容);AI生成内容统计包含AI辅助创作与纯AI生成内容,不含人工剪辑后添加AI特效的内容。

误差说明:不同平台统计口径存在差异(如用户活跃度统计范围、GMV统计是否包含退货金额),部分数据因统计时点不同存在小幅差异,已在文中明确标注;地域分布数据基于平台公开的用户IP归属地统计,存在少量跨区域流动导致的误差,属正常范围。

本文数据综合自公开报告,部分为估算,不构成任何建议。