一年一度的广州车展,一向被汽车圈视为每年的“收官”,而2025年的广州车展,除了是2025年的“收官”,或许还可以看做是一场外资转型“三年计划”的阶段性总结。

2023年的那个上海车展,是疫情三年后的第一个国际车展,那一年外资品牌的高管们扎堆来到上海,随后被中国国新能源车三年时间里的突飞猛进深深震撼。

从这一刻起,外资品牌终于认识到,深度拥抱中国产业链已经刻不容缓。随即,它们开始各自行动,并扎堆在2025年交出第一份“作业”,而本届广州车展,这些“作业”齐聚一堂,通过这些“作业”,我们得以一窥外资品牌这三年的转型路径。

外资品牌拥抱中国产业链的步骤基本分为三步:一是给中国团队放权,将产品开发主导权交给中国团队;二是深度捆绑中国头部供应商,比如华为、地平线、Momenta、小鹏等;三是直接拿合资品牌中方伙伴的电动车平台和技术来用。

这其中还有一个“异类”——丰田汽车,因为它终于决定将雷克萨斯国产了,2025年4月,丰田汽车在上海独资设立的雷克萨斯纯电动汽车及电池研发生产公司项目正式落地,该工厂将于2027年投产。

第一步和第二步几乎是所有外资品牌都在做的,毕竟在经历了前面外方主导转型的失败,且被2023年看到的一切震惊过之后,这是最容易想到的解决方案。

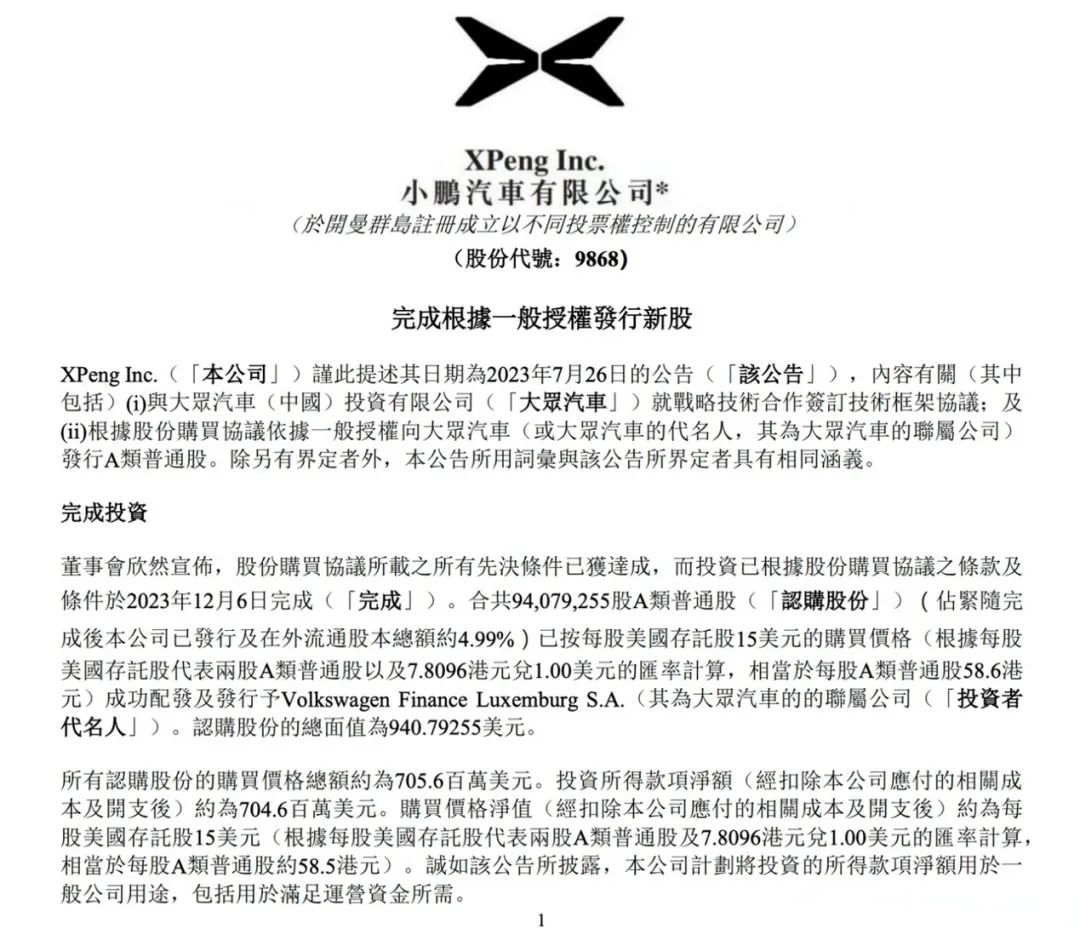

大众一马当先,2023年,大众中国科技有限公司(VCTC)成立,这是独立于德国总部之外、具有技术决策权和验证能力的研发实体;大众旗下软件公司CARIAD与中科创达成立合资公司,合作智能互联和信息娱乐系统研发;大众官宣7亿美金入股小鹏,要基于小鹏的电动车平台打造产品,并在2024年7月拓展到软件合作领域。

大众还放话,在中国关于未来产品的开发,中国团队拥有最大的决策权,而这种放权让其纯电车型开发周期锐减30%。

宝马也在中国建立了德国以外的最大最全面的研发体系,奔驰则分别在北京和上海两地布局,北京的中国研发技术中心负责三电及前沿设计、电动出行、整车测试等,上海的研发中心聚焦智能互联、自动驾驶软件及硬件开发和大数据应用等。

供应链捆绑上,宝马和奔驰都选择了Momenta,座舱方面则分别选择了阿里AI大模型和字节豆包大模型。

通用将中国市场的新能源产品主导权完全交给了泛亚,早就入股的Momenta也如愿上车;日产授权中国研发团队主导车型开发,丰田则启用了中国首席工程师制度(RCE)。

放权中方团队的另一个重要体现是中国本土高管的“上位”,今年初李晖升任丰田中国总经理,打破了自丰田1964年进入中国以来中国区总经理均由日方高管担任的惯例;前不久,北京现代也打破了类似惯例,选择李凤刚出任北京现代总经理。

至于拿合资中方伙伴的平台和技术直接用,就不是每家外资品牌都能做到的了,这取决于中方伙伴的实力,上汽奥迪可以直接用智己的平台打造E5,上汽通用也可以从上汽的技术中获益,广汽丰田可以借用埃安平台打造铂智3X,但一汽奥迪、宝马、奔驰却难获助力。

经过了近三年的努力之后,外资品牌拥抱中国产业链之后的新一轮转型开始落地。

丰田率先交卷,2025年3月,广汽丰田铂智3X上市,销量表现优异,让市场看到了这轮外资转型的成效,10月该车月销首度破万。

日产紧随其后,2025年4月,东风日产N7上市,同样销量表现优异,甚至让日产久违的体验到了产能不足的甜蜜负担,8月月销破万;日产迅速跟进推出该系列第二款车型——N6,该车亮相广州车展,将于12月8日正式上市。

通用拿出了别克的高端新能源新系列——至境,该系列首款车至境L7与2025年9月底上市,10月下旬开始交付,目前订单情况良好。

奥迪基于智己平台拿出了上汽奥迪E5 Sportback(2025年9月上市),南北奥迪两款A5L车型(2025年8月上市)也都用上了华为智驾。

奔驰在本月初上市了新一代CLA,有宁德时代、Momenta、字节豆包大模型等中国供应商全副武装的新车,总算让奔驰在纯电领域又有了一波流量。

动作最多、转型决心最大的大众,反而慢了一拍,新车攻势要到2026年才拉开序幕,基于国内开发的整车平台CMP和电子电气架构CEA,在2025年4月的上海车展上,一口气拿出了ID.ERA/ID.AURA/ID.EVO三台概念车,并公布了2026年南北大众每月一款新车的投放节奏。

宝马同样动作迟缓,新世代车型也要等到2026年才能进入市场。

可以预见,2026年将是外资品牌这轮转型之战战况最为激烈的一年,所以在这届广州车展上,外资品牌把今年的“作业”和明年的“弹药”,都摆在了台面上。虽然广州车展倍显萧条,但在终端市场,外资品牌早已摩拳擦掌。

有上市车型的,正在抓紧政策退坡前的最后时机抢单,明年才有大量新车的,则正紧锣密鼓的做全面准备。

从外资品牌2025年交出的作业来看,外资品牌似乎已经找到了一条可行的发展路径,“找着了北”,而笔者也曾多次强调,外资品牌转型的唯一出路就是全面深度拥抱中国产业链,这不仅是应对中国市场的关键,也是未来在全球转型中站位脚本的必然。

然而,笔者依然认为现在就预言外资品牌这轮转型的成功为时过早。

首先,成绩的可持续性有待观察,无论是广汽丰田铂智3X还是东风日产N7又或者是上汽通用别克至境L7,其实都还没有成为真正的“爆款”。以日产N7为例,前期受限于产能,后期产能解决后,终于在8月销量过万,可9月-10月就又下滑到了6500辆的水平,热销期未免太过短暂。

铂智3X刚刚攀升至月销过万,别克至境L7也才刚刚开始交付,所以其持续性都有待观察。

其次,新模式的效率是否够高,外资品牌深度拥抱中国产业链这个模式还处在探索期,外资企业与中国供应商、中方合资伙伴到底能否实现1+1>2目前还无法确认,而可以肯定的是,必然还与中国优秀本土品牌的效率有差距。

最后,外部环境挑战重重,一方面新能源车相关政策即将退坡,2026年的新能源车市必将出现波动,竞争也会更加激烈,而才刚摸到一点门道的外资品牌抵御波动的能力更弱;另一方面中日关系、中美关系、中欧关系都存在挑战,是否会影响外资品牌在华发展谁也说不好。

更令人担忧的是,在这一新的转型模式中,外资品牌还没有找到一个重塑品牌认知的切入点,上述三台车的热销实际上都得益于“高性价比”,而这毫无指向性,也不带明显的品牌标签,这意味着外资品牌并没能很好的实现新能源车领域的品牌刷新,反而一定程度上造成了品牌的“空心化”。

当外资品牌最大的卖点变成了中国核心零部件和超低价格,那外资品牌该如何自处呢?