前大疆人硬件创业频频成功,大疆成了硬件行业的「黄埔军校」?

上周末,拓竹科技创始人陶冶用一篇千字“小作文”,将大疆与拓竹之间积累已久的人才矛盾公开化。

这位大疆前高管直言,老东家投资了一家3D打印公司,并且“协议里面还特别安排了拓竹相关的条款”,并坦言是因为“人才流向触动了前老板的逆鳞”。

事件直接导火索是大疆对一家3D打印公司的战略投资。

据界面新闻报道,大疆投资的是深圳市智能派科技有限公司,并强调这是"基于对消费级3D打印技术发展潜力和行业增长潜力的看好"。而这家公司是消费级3D打印领域早期入局者之一,恰好在消费级市场与拓竹形成正面竞争。

这场由招人引发的风波,表面看是两家公司之间的恩怨,实则折射出中国科技产业在高速成长中面临的深层矛盾:当一家巨头培养出的核心人才纷纷出走,另起炉灶,甚至成长为新的行业巨头时,“教父”与“门徒”之间将如何博弈?

01

“小疆”叫板大疆,陶冶让汪滔紧张了?

陶冶在朋友圈引用汪滔十年前的观点"不能让竞争对手找到机会获利,他们一旦获得资金,就会与你争夺人才,这才是真正的隐患",并认为大疆已将这一战略思路延伸至当前市场竞争中。

他指出早年间大疆对员工加入拓竹持默许态度,认为“总好过去影石(Insta360)”。但如今情况发生质变:“过去只是出口端(员工离职)有竞争,现在在入口端(员工入职)出现不少候选人在大疆拓竹之间二选一,有时候同样的待遇下义无反顾选了拓竹,估计对老板刺激不小。”

按理说从大疆系出来的创业公司如科比特、禾启智能等超20家,为何唯独对拓竹“大动干戈”?

拓竹的创始团队大多出自“大疆”,可能是关键因素之一。

公司创始人陶冶曾任大疆消费级无人机事业部负责人,主导过Mavic Pro等明星产品的研发,直接向汪滔汇报,负责百亿级营收业务。其离职时间点正值大疆消费级市场饱和、行业应用业务上升期,战略分歧可能是出走导火索。

拓竹CTO高修峰曾担任大疆系统工程部负责人,COO刘怀宇曾负责大疆飞行眼镜、FPV产品,控制算法负责人陈子寒曾主管大疆云台部门,这支"大疆嫡系"部队,将硬件、供应链管理、运动控制、软件设计、AI算法等领域积累的深厚经验,悉数带入了拓竹,成为了拓竹快速崛起的地基。

拓竹不仅继承了“大疆系”的人才基因,更将大疆"硬件精品化+软件生态化+快速迭代"的打法,在3D打印领域成功迁移。

在产品层面,拓竹延续了在大疆时期形成的系统工程能力,将无人机中的无刷电机、激光雷达等关键技术迁移至3D打印领域,实现了颠覆性创新。2022年4月,拓竹首款产品Bambu Lab X1系列高速多色3D打印机上线,率先在3D打印机里安装了无人机用的陀螺仪,通过检测机架共振频率避开共振瓶颈,并在打印头上安装激光雷达检测出料缓急,实现了“打得快”的核心优势。这一技术创新,让拓竹的产品至少领先同行2-3代。

同时在价格策略上也学到了大疆精髓,2022年首款产品Bambu Lab X1以万元内价格提供接近工业级的性能,迅速打开市场;随后P1系列降至399美元,A1系列更是低至199美元,快速击穿市场渗透率壁垒。这种从高端到大众的降维打击,与大疆当年颠覆无人机市场的路径如出一辙。

在用户生态建设方面也可以看出大疆的“影子”。正如大疆通过DJI社区构建航拍内容生态,拓竹在2023年推出开源模型平台MakerWorld,用户可分享模型、获取积分兑换奖品。目前该平台月活用户突破千万,3D模型数量超百万级,形成“设备-内容-耗材”的商业闭环。

更惊人的是拓竹惊人的成长速度。

据深圳商报消息,拓竹在2024年营收超过55亿元,净利润接近20亿元,净利率接近30%。2024年,拓竹凭借约120万台的出货量、29%的市场份额,跃居当年全球消费级3D打印机出货量第一。而2023年,其营收为27亿元,净利润7亿元。短短一年时间,拓竹的营收和利润几乎翻倍。

据界面新闻悉报道,目前国内市场每卖出10台消费级3D打印机,至少有8台来自拓竹科技。拓竹的估值也水涨船高,资本市场早已将其视为独角兽,估值传闻已超过300亿元。

在刚过去的双十一,拓竹连续三年在京东、天猫双十一活动中斩获3D打印机类目销量与销售额TOP1。其中,新品拓竹P2S首销4小时全渠道销量突破1万台。弗若斯特沙利文(Frost&Sullivan)也发布最新数据表示,拓竹全球桌面级3D打印设备连续三年(2022年10月至2025年9月)销量第一。

拓竹的成功,不仅在于对大疆打法的吸收总结,更在于其抓住了3D打印行业爆发的前夜。

根据CONTEXT的报告,2025年第一季度全球入门级3D打印机出货量同比大幅增长22%,当季度全球出货量首次突破100万台,创历史记录。与此同时,我国2024年实现3D打印机出口额6.1亿美元,同比大幅增长77.2%。

同时AI技术正在为消费级3D打印送上助攻。

国盛证券指出,随着生成式AI技术在3D设计领域的深入应用,3D建模与打印操作的专业门槛被大幅降低。用户只需通过文字描述或图片等简单输入方式,即可实现对3D模型的自动生成与优化。机构数据显示,在人工智能和打印机性能提升的双引擎推动下,消费级3D打印行业实现快速发展。

2024年,按GMV计的市场规模达41亿美元,预计到2029年将增长至169亿美元,年复合增长率达33.0%。

过去几年,消费级3D打印正从极客玩具向真正的桌面创意中心和小型生产工具转变,深入教育、定制化潮玩、小型零件制造等更多场景。这一趋势为拓竹提供了巨大的市场空间。

而拓竹凭借极致的产品力和快速迭代,成功地将一个原本小众的赛道,变成了属于自己的蓝海。其崛起速度之快,不免让大疆都感到了压力。

02

“大疆系”创业者频频成功,大疆急投3D打印等创业赛道

面对拓竹的强势崛起,大疆的焦虑不难理解。更令汪滔警惕的是,拓竹不仅在业务上复刻大疆模式,更开始动摇大疆的人才根基。

陶冶在朋友圈犀利指出:“老东家这么有行业地位和人均利润的公司,增速这么快,要待遇有待遇,要机会有机会,按道理应该是人才的吸铁石。”但当同样待遇的候选人选择拓竹而非大疆时,标志着人才吸引力的天平开始倾斜。

在陶冶看来,大疆将人才流失归因于“外面的兄弟混得太滋润”是逃避问题:“2017年之前,公司的行业地位、利润和待遇都不如2025年,但员工稳定度和忠诚度却天上地下。”

过去几年,大疆除了在无人机主航道巩固护城河外,频频出手布局新赛道。从手持云台到激光雷达,从教育机器人到3D打印。尤其值得注意的是,它还在与影石等新兴硬件品牌激烈交锋,试图在影像硬件这一潜在增量市场中抢占先机。

这种四面出击的策略受挫后,间接导致了公司核心人才的流失,芯片影像系统奠基者曹博、飞行系统技术中台负责人李昊南、“四大产品经理”之一的丘华良相继出走。

之所以越来越多技术骨干敢于放弃大疆的稳定平台选择单飞,背后离不开资本市场的强力助推。

近年来,“大疆系”创业者在一级市场备受追捧,只要核心团队有大疆履历,项目往往能迅速获得高估值融资,甚至尚未量产就已估值数亿。这种“大疆光环溢价”,让创业从高风险行为变成一种有保障的套利机会。于是,一种怪圈悄然形成:资本青睐大疆背景团队—创业成功率与回报预期提升—更多骨干出走创业—新公司挖角老同事组建班底。

拓竹不过是其中最成功的一个样本,却也因此成了典型案例,它证明了:离开大疆,不仅能复制一套产品方法论,也有可能在资本市场讲出更性感的故事。

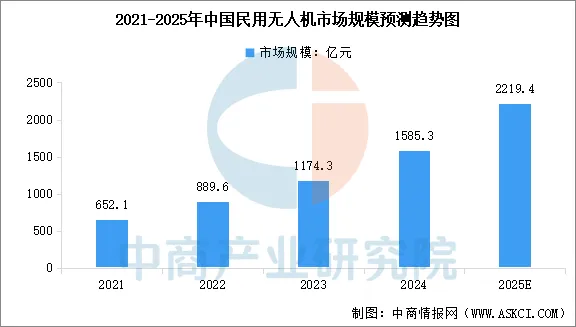

同时,无人机市场近年来行业增速开始放缓,中商产业研究院数据显示,中国民用无人机市场增速已从2023年的32%降至2025年的20%,增量空间持续收窄。

2025年,焦虑的大疆战略转向明显变得激进,产品线从无人机延伸至扫地机器人、拇指相机、户外电源、全景相机、掌上无人机等领域,价格策略也多次大跳水,甚至在特定产品推行“30天无理由退货”,被视为直接与影石Insta360竞争。

大疆选择此时入局3D打印,或许是这一战略的延续。

2025年618期间,京东3D打印机品类一小时成交额同比增长超10倍,全球入门级市场95%的出货量来自中国品牌。这个曾被《经济学人》称为能推动“第三次工业革命”的技术,正经历消费级市场的爆发式增长。

大批巨头入场对现有竞争格局势必会产生冲击,智能派有了大疆的支持,在入门级市场增长迅猛;番茄智能推出的WonderMaker ZR Ultra价格不足4000元,对下沉市场形成冲击;深圳快造等创业公司也获得美团系、高瓴创投等知名资方加持。

拓竹能成功,在于破解了消费级3D打印的痛点。传统设备存在性能不佳、色彩单一、操作难度大等问题,而X1系列通过自动供料系统(AMS)、多摄像头检测等技术,大幅降低失败率。这种“工业技术消费化”策略,让拓竹在Reddit、YouTube等平台获得极客用户自发传播。

这不免也让人好奇,面对这个出招套路跟自己相差不大的“门徒”,大疆有几分胜算?

03

写在最后

拓竹和大疆冲突的本质,是中国科技行业从"模仿创新"到"原生创新"转型的阵痛。

想当年大疆也是作为"学生"过来的,它学习过GoPro,借鉴过Parrot,但最终走出了自己的路。如今,它的"学生"拓竹用同样的方法论挑战老师,这既是商业规律的必然,也是创新生态的轮回。

汪滔的"逆鳞"之所以被触碰,不在于人才流失本身,而在于流失的人才证明了:大疆模式可以被复制,甚至有被超越的风险。这对一家以"独一无二"自居的公司,是心理和技术上的双重打击。

但历史告诉我们,最伟大的公司都是在被挑战中进化的。苹果战胜了诺基亚,却又面临华为的追赶;特斯拉颠覆了传统车企,现在被比亚迪紧逼。大疆若想保持伟大,或许该学学当年的IBM个人电脑业务被微软、英特尔侵蚀时,后者选择了转型服务,最终涅槃重生。

而当陶冶在朋友圈写下“要是被卷死那只能怪自己没本事”时,这位大疆最不乖巧的“孩子”,已然也准备好与老师父在3D打印的战场上见真章了。