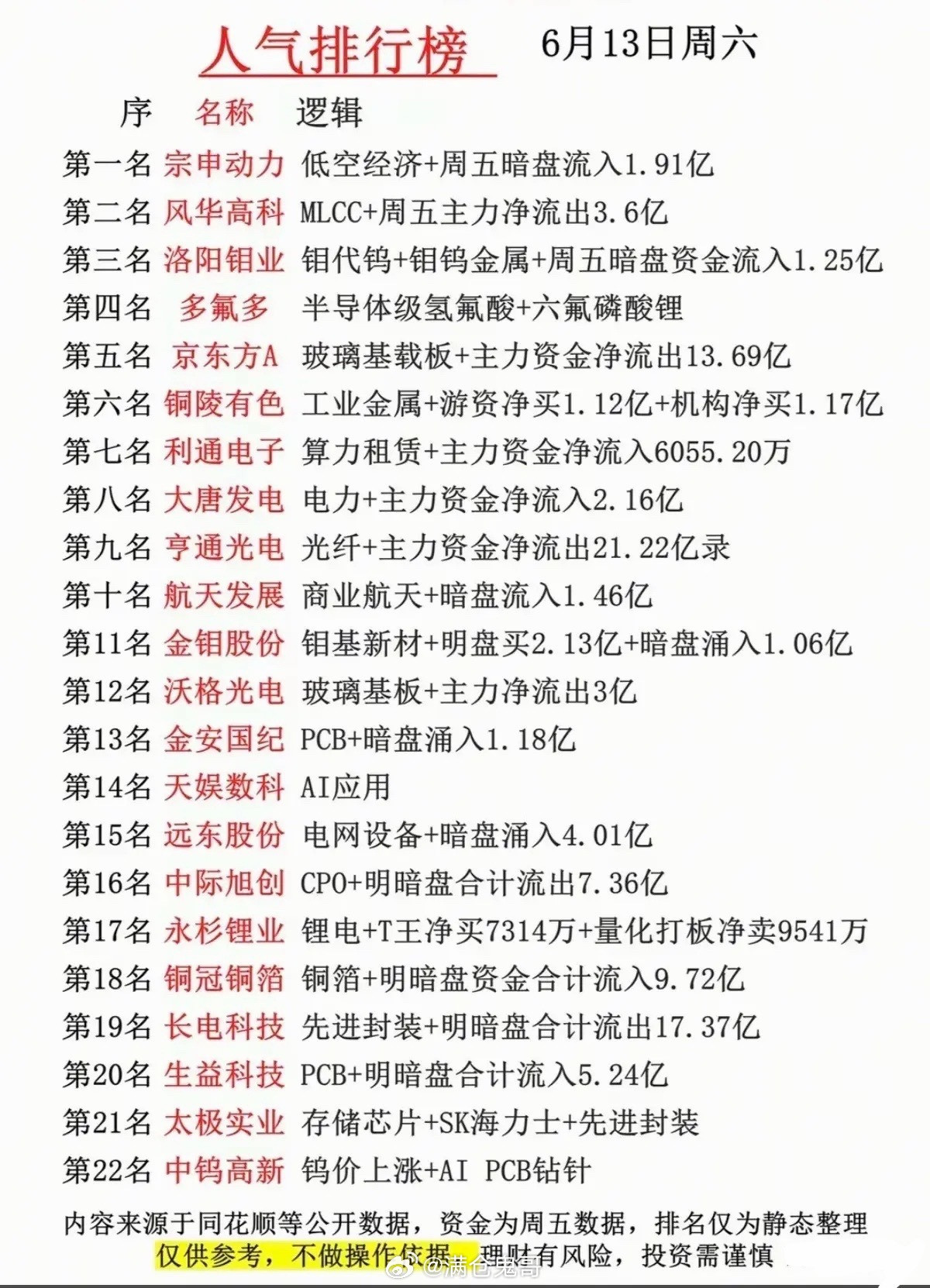

周末人气榜!22只核心人气股:主线轮动全貌+资金真实动向解析本次22只市场高人气标的全景梳理,完整还原周五盘面主线分歧、高低切换、资金大搬家的真实博弈结构。当前市场赛道分化极其明确:低位顺周期(有色、电力、电网)成为资金主要回流方向,主力、暗盘、游资集体加仓;而高位算力、光模块、半导体普遍迎来大额资金兑现,赛道轮动节奏加快,高低切换特征十分清晰,资金偏好发生明显偏移。人气个股·资金逻辑逐一点评1.宗申动力(低空经济):周末市场人气榜首标的,周五主力净流入1.91亿。受益低空产业政策催化,题材情绪高度活跃,资金做多意愿强烈。2.风华高科(MLCC):被动元器件人气标的,周五主力大幅净流出3.6亿。板块内部景气分化加剧,高位筹码松动,短期资金分歧明显。3.洛阳钼业(有色资源):钼钨核心龙头,周五暗盘净流入1.25亿。受益铜替代钨产业趋势+金属涨价逻辑,顺周期资金持续抱团。4.多氟多(半导体+锂电材料):双赛道叠加标的,同时覆盖半导体级氢氟酸、六氟磷酸锂两大刚需方向,双重产业催化带动人气持续升温。5.京东方A(面板龙头):周五主力净流出高达13.69亿。面板行业景气分歧加剧,高位资金集中兑现,短期承压明显。6.铜陵有色(工业金属):铜产业核心标的,周五游资+机构合计净流入超2亿。铜价回暖叠加AI服务器高端铜箔增量需求,顺周期逻辑持续得到资金认可。7.利通电子(算力租赁):算力细分人气标的,周五主力净流入超6000万。算力赛道局部回流,低位标的率先修复,人气稳步抬升。8.大唐发电(电力运营):电力顺周期核心,周五主力净流入2.16亿。依托电力保供、能源转型双重政策支撑,低位价值赛道获主力持续布局。9.亨通光电(光通信):周五主力净流出21.22亿。高位光通信、算力赛道分歧放大,资金集中止盈,赛道阶段性退潮。10.航天发展(商业航天):周五暗盘净流入1.46亿。商业航天题材持续发酵,低位题材资金潜伏明显,情绪溢价充足。11.金钼股份(钼新材料):钼价上涨核心受益标的,周五明盘+暗盘合计净流入超3亿。顺周期涨价逻辑强化,资金抱团力度极强。12.沃格光电(面板材料):周五主力净流出3亿。面板产业链情绪走弱,高位标的资金分歧兑现,短期波动加大。13.金安国纪(PCB材料):周五暗盘净流入1.18亿。PCB行业景气度持续修复,下游AI硬件需求托底,低位资金持续回流。14.天娱数科(AI应用):AI落地应用核心人气标的,伴随AI产业场景持续落地,题材热度居高不下,情绪弹性充足。15.远东股份(电网设备):周五暗盘大幅净流入4.01亿。电网投资建设提速,低位电力设备赛道迎来资金大额布局,顺周期趋势明确。16.中际旭创(CPO光模块):周五明暗合计净流出7.36亿。高位算力核心标的集体分歧,获利盘集中兑现,赛道进入震荡消化阶段。17.永杉锂业(锂电材料):周五量化打板资金净流入超1.6亿。锂价底部回暖,低位锂电材料迎来资金博弈修复,短线人气激活。18.铜冠铜箔(高端铜箔):周五明暗合计净流入高达9.72亿。深度受益AI服务器高算力铜箔增量,是本轮有色顺周期最强核心标的之一,资金认可度极高。19.长电科技(先进封装):周五明暗合计净流出17.37亿。半导体高位集体退潮,机构资金大幅离场,板块短期进入分歧调整周期。20.生益科技(PCB龙头):周五明暗合计净流入5.24亿。PCB产业链景气持续回升,机构资金稳步加仓,低位硬科技趋势向好。21.太极实业(存储+封测):深度绑定SK海力士产业链,存储板块情绪回暖带动标的人气提升,题材催化持续。22.中钨高新(钨业龙头):钨价上行叠加AIPCB钻针增量需求,双重逻辑驱动,顺周期涨价+科技刚需共振,赛道人气持续走高。市场整体总结周五盘面完成一次清晰的结构性大切换:高位的算力、光模块、半导体赛道普遍出现大额资金出逃,题材溢价退潮;而低位顺周期(铜、钼、钨、电力、电网、PCB)全线获得主力、暗盘、机构、游资集中回流。当前市场资金思路非常明确:弃高就低、避追高、做低位修复+顺周期涨价。后续重点关注:资金持续流入的低位顺周期、硬科技细分修复机会;同时规避高位算力、半导体分歧标的的短期震荡回撤风险。风险提示:本文仅为公开盘面数据复盘梳理,不构成任何投资买卖建议。